|

|

МЕНЮ

|

Дипломная работа: Місцеві бюджети та бюджетний процес на локальному рівніМножинність невеликих за розмірами податків, які всі одночасно не сплачує жоден з платників, створює уявлення про невеликий податковий тягар. Розширення переліку місцевих податків і зборів повинно проходити за рахунок запровадження податків із цільовим використанням одержаних коштів. Наприклад, збори на прибирання та освітлення вулиць, за збирання сміття, впорядкування парків, зон відпочинку, кладовищ, тощо. За умов загрозливої екологічної ситуації в Україні корисними стануть місцеві екологічні податки, які доцільно стягувати у вигляді штрафів за забруднення повітря, водоймищ, лісів та інших природних ресурсів, захоронення й утилізацію шкідливих відходів. Такі податки можуть стати дієвим інструментом у справі збереження та охорони довкілля і покращення екологічної ситуації в країні. Нині вигідне територіальне розташування населених пунктів, сприятливі природо-кліматичні умови, наявність і використання корисних копалин та інші чинники майже не впливають на рівень економічного і соціального розвитку територіальних громад, насиченість об”єктами соціальної та побутової інфраструктури, ступінь задоволення суспільних потреб населення. Склалося становище, за якого “багаті” природними ресурсами території знаходяться у жалюгідному стані, потерпають від нестачі електроенергії, відсутності газопостачання, комфортабельних шляхів сполучення; місцеві органи влади не мають коштів для утримання в належному стані вулиць, парків, місць відпочинку, кладовищ, тощо. Імовірно, встановити залежність між об”єктивними факторами сприятливого природного та територіального розташування населених пунктів і рівнем добробуту територіальних громад можна за допомогою особливих місцевих податків чи зборів, які доцільно стягувати з суб”єктів господарювання, що здійснюють промислове споживання цих благ з метою одержання вигоди. Наприклад, в процесі видобутку та вивезення корисних копалин споживачі наносять певну шкоду довкіллю, забруднюють його, користуються шляхами сполучення, що приводить до передчасного їхнього зносу тощо. На території таких населених пунктів доцільно запроваджувати спеціальні місцеві податки та збори з користувачів природних багатств, а кошти спрямовувати на охорону створення необхідних умов для життєдіяльності населення. Як було сказано вище, місцеві податки і збори становили мізерну частку доходної частини місцевих бюджетів. В період 1996-2001 року доходна частина локальних бюджетів наполовину формувалася за рахунок дотацій. За цей період питома вага дотації в доходах бюджету Чортківського району становила 51,0%, регулюючих доходів – 33%, власних та закріплених –15,6%. Закріпленими вважалися доходи, які на стабільній основі повністю передавалися до місцевих бюджетів. За допомогою регулюючих доходів збалансовувалися місцеві бюджети. В останнє десятиріччя формування і виконання доходної частини місцевих бюджетів характеризувалося майже повною залежністю від центрального уряду, який визначав склад доходів місцевого бюджету, нормативи відрахувань від регулюючих податків, розміри дотацій і субвенцій із державного бюджету України. Фінансову самостійність місцевих органів самоврядування обмежувала не тільки майже повна їх залежність від загальнодержавних доходів, а й нестабільність практики бюджетного регулювання. Щорічні зміни складу доходів місцевих бюджетів, механізму бюджетного регулювання унеможливили здійснення місцевою владою не тільки перспективної фінансової політики, а й гарантування нормальних умов для функціонування протягом року. Нормативи зарахування загальнодержавних податків і зборів в бюджет Чортківського району за останні вісім років змінювалися щороку, що видно із нижчеприведеної таблиці: Таблиця 2.01 Нормативи відрахувань відзагально-державних податків і зборів до бюджету Чортківського району

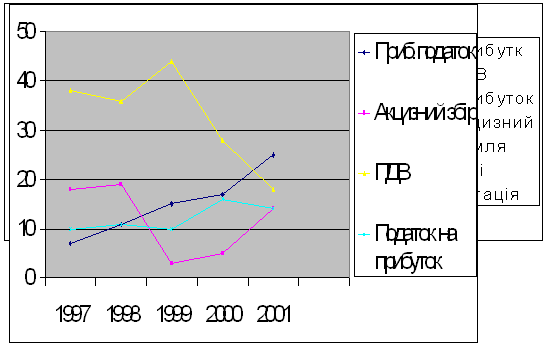

До 1997 року в Україні було 4 регулюючих загальнодержавних податки: податок на додану вартість, податок із прибутку підприємств і організацій, акцизний збір та прибутковий податок із доходів громадян. Законом “Про Державний бюджет України” встановлювалися відрахування від даних податків до бюджетів областей, АРК, міст Києва і Севастополя. Ставки відрахувань диференціювалися залежно від забезпеченості тієї чи іншої області фінансовими ресурсами. З прийняттям нового Закону “Про податок на додану вартість” питання фінансової забезпеченості районів стало ще більш проблематичнішим. За цим законом із 1997 року ПДВ стопроцентно зараховується до державного бюджету України. Саме таким чином уряд розв”язав проблему розрахунків із відшкодування вхідного ПДВ щодо експортних операцій та вугілля, посилаючись, між іншим, на зарубіжний досвід. Справді, в деяких країнах ЄС, наприклад, у Франції та Великобританії, ПДВ повністю зараховується до центрального бюджету. Однак, у розвинутих країнах частка ПДВ в державних доходах становить лише 10-18% (в Україні -–від 20,7% у 1996 р. до 24,3% у 2000 р.)1, натомість значну питому вагу мають надходження від інших податків, наприклад від особистого прибуткового податку – до 40% (в Україні лише 12,8%). Передчасне запровадження ПДВ в Україні у 1992 році за ставкою 28% було зумовлено переважно фіскальними мотивами. Проте навіть чинна нині в Україні ставка ПДВ у 20% залишається досить високою. В розвинутих країнах вона становить 3-15%. Крім того, порівняно високі ціни на товари і послуги і, з другого боку, низька заробітна плата в країні, ситуації з систематичними затримками її виплати, загальне зубожіння населення, нерозвинений ринок цінних паперів, мізерна частка дивідендів у доходах громадян призводили до того, що саме ПДВ відіграє вирішальну роль у формуванні доходів бюджету. Як свідчать дані рис.2.03 частка ПДВ у доходах бюджету Чортківського району в 1996 році становила 58,1%. Питома вага ПДВ у контингенті надходжень (тобто загальні суми надходжень податків і зборів незалежно від бюджету призначення) становила в цілому по району від 38% у 1997 році до 18% у 2001 р. (рис.2.04). Рис.2.03. Структура доходів бюджету Чортківського району за 1996 рік (%)

Рис.2.04. Динаміка питомої ваги окремих податків у загальній сумі надходжень по Чортківському району (%). Таким чином, закріплення ПДВ за державним бюджетом не могло не позначитися негативно на формуванні дохідної частини місцевих і регіональних бюджетів. І хоч Законом України “Про Державний бюджет України на 1997 рік” бюджетам АРК, міст Києва та Севастополя, областей передано 100% податку на прибуток замість 70%, як це встановлено Законом “Про бюджетну систему”, 100% плати за землю, 100% плати за придбання торгового патенту, 100% прибуткового податку з громадян та 50% акцизного збору, це не вирішило питання забезпеченості фінансовими ресурсами адміністративно-територіальних утворень. Кількість дотаційних бюджетів областей зросла наполовину із 12-ти у 1996 році до 19-ти у 1997 році. По Чортківському районі питома вага планової дотації у доходах бюджету зросла в 15 разів з 2,4% у 1996 р. до 36,4 у 1997 році. Таке перетворення всіх регіонів на реципієнтів свідчить про заганяння регіональних проблем фінансового забезпечення у глухий кут. У регіонах ростуть споживацькі настрої, придушується ініціатива щодо збільшення податкових надходжень. На наш погляд, слід переглянути порядок зарахування ПДВ, повернувши йому статус регулюючого. Проблему відшкодування вхідного ПДВ можна розв”язати іншим способом, наприклад, проводити відшкодування з єдиного (державного) бюджету, а заборгованість між бюджетами гасити за взаємними розрахунками. Зазначимо, що в розвинених країнах однією з причин широкого застосування податків на споживання є використання їх для збалансування місцевих бюджетів. Так, до бюджетів земель у ФРН зараховується 32,5% ПДВ, податки з продажу та обороту є основними джерелами доходів (поряд із податком на майно) муніципалітетів та штатів США і Канади. Оскільки споживання порівняно рівномірне в територіальному розрізі, податки на споживання забезпечують більш-менш рівномірні надходження до місцевих бюджетів. Крім того, податки на споживання меншою мірою, ніж податки на доходи, зазнають впливу коливань економічної кон”юктури, що забезпечує (за умови їх надходжень до місцевих бюджетів) відносну стабільність доходів територіальних утворень. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.