|

|

МЕНЮ

|

Дипломная работа: Оценка финансового состояния предприятия и направления его улучшения

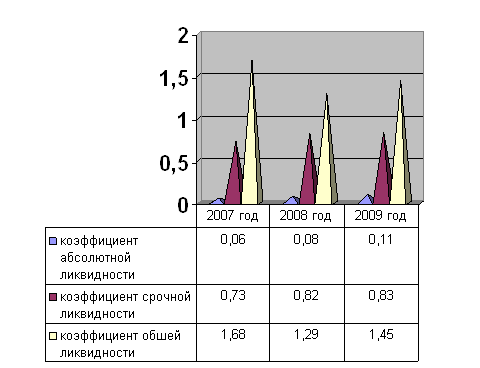

Рисунок 4 – Показатели ликвидности ООО «КЭСП» за 2007–2009 гг. Коэффициент абсолютной ликвидности – наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно. На конец 2008 года коэффициент абсолютной ликвидности составил 0,089 при его значении на конец 2007 года – 0,064. Значение коэффициента срочной ликвидности с 0,73 на конец 2007 года увеличился до 0,82 на конец 2008 года, и до 0,83 – в 2009 году. Коэффициент текущей ликвидности уменьшился в динамике с 1,68 до 1,29 на конец 2008 года и 1,45 на конец 2009 года при норме равной 1–2. Смысл этого показателя состоит в том, что если предприятие направляет все свои оборотные активы на погашение долгов, то оно не ликвидирует краткосрочную задолженность на 100%. Таким образом, все показатели, характеризующие платежеспособность предприятия, имеют тенденцию к снижению. Итак, можно сделать общий вывод, что положение ООО «КЭСП» стало лучше в 2009 году по сравнению с 2007 годом и 2008 годом, абсолютная устойчивость сменилась неустойчивым положением в 2007 году и эта тенденция продолжилась до конца 2008 года. 2.3 Оценка деловой активности и рентабельности предприятия Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации [27, с. 2]. Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы, под воздействием которых может формироваться либо благоприятный «предпринимательский климат», стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот – предпосылки к свертыванию и затуханию деловой активности. Достаточно высокую значимость имеют также и факторы внутреннего характера, в принципе подконтрольные руководству организаций: совершенствование договорной работы, улучшения образования в области менеджмента, бизнеса и планирования, расширение возможностей получения информации в области маркетинга и др. Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения [28, с. 66]. В ходе анализа решаются следующие задачи: – изучение и оценка тенденции изменения показателей деловой активности; – исследование влияния основных факторов, обусловивших изменение показателей деловой активности и расчет величины их конкретного влияния; – обобщение результатов анализа, разработка конкретных мероприятий по вовлечению в оборот выявленных резервов [29, с. 208]. При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»: Трчп > ТрВ > ТрА > 100%, где Трчп – темп роста чистой прибыли; ТрВ – темп роста выручки от продаж; ТрА – темп роста средней величины активов.

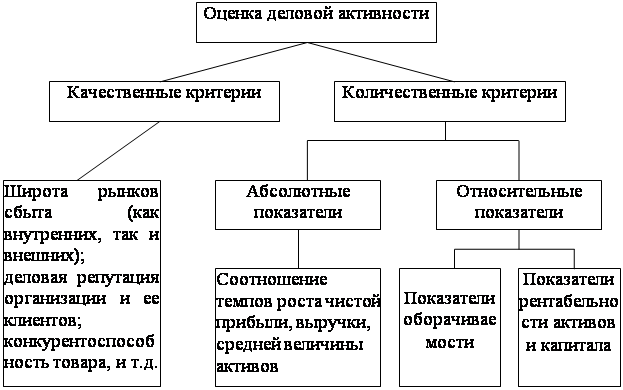

Рисунок 5 – Приемы проведения оценки деловой активности Итак, для расчета показателей деловой активности, воспользуемся следующими исходными данными. Таблица 11 – Исходные данные для расчета показателей деловой активности и рентабельности предприятия

На основе исходных данных по формулам (10), (11) произведем расчет показателей деловой активности ООО «КЭСП» с 2007 по 2009 гг.: – Коэффициент оборачиваемости активов: 2007 год: КА= 2008 год: КА= 2009 год: КА= – Продолжительность одного оборота активов в днях: 2007 год: ПА= 2008 год: ПА= 2009 год: ПА= – Коэффициент оборачиваемости внеоборотных активов: 2007 год: КВОА = 2008 год: КВОА = 2009 год: КВОА = – Продолжительность одного оборота внеоборотных активов в днях: 2007 год: ПВОА= 2008 год: ПВОА= 2009 год: ПВОА= – Коэффициент оборачиваемости оборотных активов: 2007 год: КОА = 2008 год: КОА = 2009 год: КОА = – Продолжительность одного оборота оборотных активов в днях: 2007 год: ПОА= 2008 год: ПОА= 2009 год: ПОА= – Коэффициент оборачиваемости дебиторской задолженности: 2007 год: КДЗ = 2008 год: КДЗ = 2009 год: КДЗ = – Продолжительность одного оборота дебиторской задолженности в днях: 2007 год: ПДЗ= 2008 год: ПДЗ= 2009 год: ПДЗ= – Коэффициент оборачиваемости собственного капитала: 2007 год: КСК = 2008 год: КСК = 2009 год: КСК = – Продолжительность одного оборота собственного капитала в днях: 2007 год: ПСК = 2008 год: ПСК = 2009 год: ПСК = – Коэффициент оборачиваемости кредиторской задолженности: 2007 год: ККЗ = 2008 год: ККЗ = 2009 год: ККЗ = – Продолжительность одного оборота кредиторской задолженности в днях: 2007 год: ПКЗ = 2008 год: ПКЗ = 2009 год: ПКЗ = Систематизируем полученные данные в таблицу 12, найдем отклонения в 2008 году по сравнению с 2007 годом, в 2009 году по сравнению с 2008 годом. Проанализируем изменения коэффициентов оборачиваемости и продолжительности оборота в днях. Таблица 12 – Показатели деловой активности ООО «КЭСП» 2007–2009 гг.

Из полученных данных видно, что оборачиваемость активов незначительно была меньше в 2007 году по сравнению с 2008 годом, но к концу 2009 года возросла оборачиваемость активов на 0,45 – это положительное явление. У коэффициента оборачиваемости собственного капитала прослеживается увеличение скорости оборота на 1,3 пункта с 2007 по 2008 год, а с 2008 по 2009 год количество оборотов увеличилось на 1,05 пункта. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.