|

|

МЕНЮ

|

Дипломная работа: Паевые инвестиционные фонды как форма коллективного инвестированияОчевидно, что инвесторы по-прежнему избегают компаний с высоким уровнем долга, а также компаний, наиболее зависимых от цикличных колебаний цен на ресурсы. С другой стороны, на рынке есть эмитенты со здоровым финансовым положением, прозрачными денежными потоками и предсказуемой дивидендной политикой; есть экспортеры, которые выигрывают от девальвации рубля – их выручка деноминирована в растущей валюте, а затраты – в дешевеющих рублях. И те, и другие стоят в разы дешевле, чем их зарубежные аналоги, и могут предложить инвесторам привлекательную доходность. Начавшийся 2009 год не обещает быть простым. Фондовый рынок будет по-прежнему волатильным и нервозным, особенно в первой половине года. Вместе с тем кризис принесет и новые инвестиционные возможности – резко подешевевшие российские активы хорошего качества в конечном итоге найдут своего покупателя. Ожидающийся рост цен на сырье, в частности нефть, во второй половине 2009 года, выход мировой экономики из кризиса за счет развивающихся стран и катастрофическая перепроданность российского фондового рынка по сравнению с аналогами позволяют смотреть в будущее со сдержанным оптимизмом. При восстановлении международных рынков капитала российский рынок имеет все шансы выйти в лидеры роста. В первой половине 2008 года, несмотря на потрясения на мировом финансовом рынке, на российском долговом рынке царил позитивный настрой, подкрепленный высокой стоимостью нефти, а также высоким уровнем ликвидности в банковской системе и ставками, редко превышающими 6%. Тем не менее спрос сосредоточивался в основном в «коротких» выпусках эмитентов хорошего кредитного качества. Ситуация резко изменилась в августе, когда на фоне целого ряда факторов, таких как рост оттока капитала, снижение цен на нефть и базовые металлы, снижение экспортной выручки, ослабление курса рубля, закрытие доступа к внешнему финансированию российским компаниям и кризис доверия между контрагентами, к массовому выводу с рынка средств нерезидентов добавились продажи активов российскими инвесторами. На фоне нарастания кризиса доверия и закрытия источников финансирования часть инвесторов вынуждена была закрывать позиции в облигационных портфелях практически по любым ценам, что привело к резкому росту доходности бумаг. Наиболее пострадали облигации эмитентов финансового и строительного секторов, розничной торговли, транспортных компаний и предприятий АПК. На текущий момент основной интерес сосредоточен в бумагах 1-го эшелона, доходность которых составляет порядка 15-19%. Доходности по выпускам 2-го эшелона составляют порядка 25%, 3-го – свыше 30% при довольно низкой ликвидности. Для сравнения, на начало года доходность выпусков эмитентов 1-го эшелона составляла менее 9%, 2-го – 9-11%, 3-го – свыше 11%. На первичном рынке рублевых облигаций за год было размещено займов на 685 млрд руб. Основной объем новых займов пришелся на докризисный период (557 млрд руб.), причем в этот период довольно успешно размещались даже эмитенты 3-го эшелона. С конца лета на рынок выходили преимущественно крупные корпорации и компании с государственным участием, и размещения носили нерыночный характер. Так, за IV квартал РЖД разместило 30 млрд. руб., МТС – 20 млрд. руб., «Газпромбанк» и «Россельхозбанк» – по 10 млрд. руб. 2008 год стал примечателен и объемом дефолтов. Успешные прохождения оферт были возможны в течение I полугодия, при этом эмитенты с невысоким кредитным качеством предлагали более высокие ставки купона, чтобы убедить инвесторов оставить бумаги в рынке. Во II полугодии на фоне глобального кризиса и постоянно ухудшающейся ситуации в России подобная практика перестала срабатывать: к оферте предъявлялись практически все выпуски, независимо от кредитного качества эмитентов. Большинство эмитентов, имевших запас ликвидности, выкупали свои выпуски полностью. Некоторым представителям 1-го и 2-го эшелонов государство опосредованно выделяло необходимые денежные средства, в то же время большинству компаний 3-го эшелона приходилось рассчитывать сугубо на свои силы. В результате около 50 компаний объявили технические дефолты, общий объем неисполненных в срок обязательств оценивается примерно в 37 млрд руб. В 2009 году на рынке можно ожидать увеличения доли облигаций госкорпораций или компаний с непосредственной поддержкой государства, а также снижения доли эмитентов 3-го эшелона. В ситуации нормализации валютного рынка текущие доходности 1-го и «качественного» 2-го эшелонов являются привлекательными с точки зрения соотношения риск-доходность. В 2009 году «реальная» доходность (за вычетом инфляции) по рублевым облигациям наконец стала положительной. Так, доходности по облигациям таких компаний как «ГидроОГК», МТС, «Вымпелком», ТГК-10 и АИЖК составляют 20% и более. Рассмотрим деятельность паевых инвестиционных фондов «Добрыня Никитич», «Илья Муромец» и «Дружина». Открытый паевой инвестиционный фонд облигаций “Тройка Диалог – Илья Муромец” Цель инвестирования Фонд нацелен на получение прибыли за счет повышения курсовой стоимости и получения купонного дохода путем инвестирования в российские долговые инструменты – государственные, муниципальные и корпоративные облигации. Инвестиционная стратегия Объектами инвестирования являются номинированные в рублях российские государственные, муниципальные и корпоративные облигации, имеющие потенциал роста курсовой стоимости в средне- и долгосрочной перспективе и обладающие достаточным уровнем надежности. Выбор бумаг для данной стратегии основывается на тщательном анализе кредитных качеств эмитента с учетом перспектив положительной переоценки кредитного риска / повышения рейтинга и возможных изменений в рыночной конъюнктуре. Таблица 2.1 Показатель риска на 31.12.2008

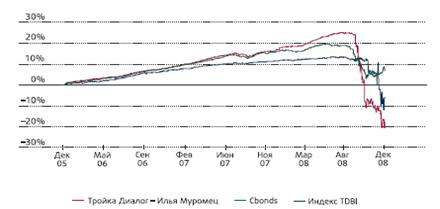

Рис. 2.1 – Динамика стоимости пая инвестиционного фонда «Илья Муромец»

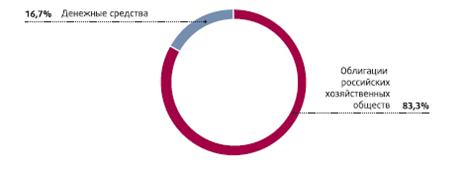

Рис. 2.2 – Структура портфеля фонда «Илья Муромец» Открытый паевой инвестиционный фонд акций “Тройка Диалог – Добрыня Никитич” Цель инвестирования Фонд нацелен на получение дохода на инвестиционном горизонте от года до трех лет путем инвестирования в акции российских эмитентов, имеющих наиболее высокий потенциал роста. Рассчитан на инвесторов, толерантных к высокому уровню риска. Фонд является одним из самых крупных открытых паевых фондов в России. Инвестиционная стратегия Фонд инвестирует средства в диверсифицированный портфель акций российских эмитентов, обладающих достаточной ликвидностью и высоким потенциалом роста курсовой стоимости. Данная стратегия использует подход, основанный на совмещении пассивного и активного управления активами фонда. Основная часть – “ядро” – управляется в соответствии со стратегией “покупать и держать”. Отбор акций происходит на базе тщательного фундаментального анализа эмитентов с использованием собственных расчетов справедливой стоимости, а также оценки текущей стоимости акций относительно их долгосрочного потенциала роста. Меньшая часть портфеля используется для спекулятивных операций покупки и продажи ценных бумаг при достижении ими расчетных пороговых ценовых уровней. Портфель фонда сформирован с уклоном в сторону акций компаний с большой капитализацией, “голубых фишек”, с целью повышения ликвидности вложений и уменьшения рисков. Таблица 2.2 Показатель риска на 31.12.2008 паевого инвестиционного фонда «Добрыня Никитич»

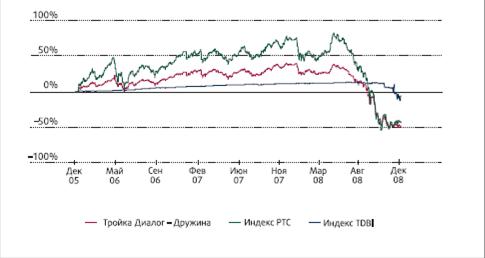

Рис. 2.3 – Динамика стоимости пая паевого инвестиционного фонда «Добрыня Никитич»

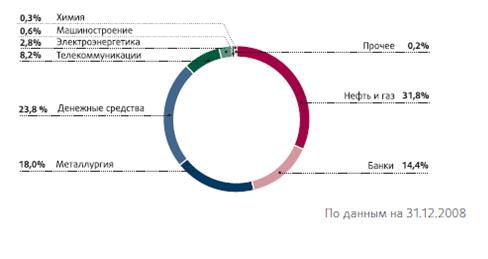

Рис. 2.4 – Структура портфеля фонда «Добрыня Никитич» Открытый паевой инвестиционный фонд смешанных инвестиций «Тройка Диалог – Дружина» Цель инвестирования Фонд нацелен на получение прибыли за счет прироста капитала и получения купонного дохода путем инвестирования в акции и облигации российских эмитентов для обеспечения баланса между приемлемым уровнем риска и ожидаемой доходностью. Стратегия объединяет преимущества консервативной и агрессивной стратегий (“Илья Муромец” и “Добрыня Никитич” соответственно) и рассчитана на инвесторов, предпочитающих долгосрочный взвешенный подход к вложению средств. Инвестиционная стратегия Активы фонда инвестированы в диверсифицированный портфель акций и облигаций. Стратегия фонда основывается на динамичном распределении средств между классами активов (акциями и облигациями). Выбор бумаг для данной стратегии основывается на тщательном фундаментальном анализе эмитентов, а также оценке их кредитных качеств. Соотношение облигаций и акций в структуре фонда может меняться в зависимости от конъюнктуры рынка. Таблица 2.3 Показатель риска на 31.12.2008 «Дружина»

Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.