|

|

МЕНЮ

|

Дипломная работа: Политика формирования капитала предприятия ОАО "Балаклавское рудоуправление им. М. Горького"Таким образом, лизинговый кредит даст возможность начать разработку Караньского месторождения, что является перспективным направлением деятельности предприятия и при этом обеспечит неплохую доходность по проекту, а также приток денежных средств на предприятие. Исходя из сложившейся финансовой ситуации на предприятии и предложенных, вариантов дополнительного финансирования капитала мы можем проанализировать влияние структуры финансирования на финансовое состояние предприятия. Оценка состояния будет производится на основе методики анализа приведенной в пункте 2.1. Так как оба варианта финансирования рассчитаны на 5 лет, соответственно, финансовые показатели и коэффициенты будут носить прогнозный характер. В то же время некоторые данные будут смоделированы, в соответствии с имеющимися прогнозными показателями, которые приводятся, в расчетах того или иного варианта финансирования капитала. Найдем чистую прибыль каждого периода: ЧП=ЧП 07 года+ Прi *(1-Т), (3.6) где Прi- прибыль до налогообложения; ЧП 2008 года =228- 5037,29= -4809,29 ЧП 2009 года =228+963,70*(1-0,25)=893,03 (тыс. грн.) ЧП 2010 года =228+1442,7*(1-0,25)=1253 (тыс. грн.) ЧП 2011 года =228+3052,15*(1-0,25)=2460,11 (тыс. грн) ЧП 2012 года = 228+3136,63=2523,48 (тыс. грн) Коэффициенты оценки финансовой устойчивости предприятия позволяют выявить уровень финансового риска, связанного со структурой источников формирования капитала предприятия, а соответственно и степень его финансовой стабильности в процессе предстоящего развития. Рассмотрим структуру капитала предприятия, в варианте связанном с получением лизингового кредита: Таблица 3.3.5 - Структура капитала ОАО «Балаклавского рудоуправления им. М. Горького» в случае привлечения лизингового кредита

Исходя из данных, приведенных в таблице 3.3.5 рассчитаем некоторые коэффициенты финансовой устойчивости: Коэффициент автономии (КА). Он показывает, в какой степени объем используемых предприятием активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования. Расчет этого показателя осуществляется по формуле: КА=СК/К, (3.7) где СК - сумма собственного капитала на определенную дату; К - общая сумма капитала предприятия на определенную дату; Рассчитаем данный показатель на каждый год проекта Таблица 3.3.6 - Динамика коэффициента автономии

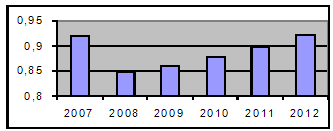

Рис. 3.3.1 - График изменения коэффициента автономии Исходя из полученных, значений коэффициента автономии можно сделать вывод о финансовой независимости предприятия на всем протяжении инвестиционного проекта. Коэффициент долгосрочной финансовой независимости (КДН) показывает, в какой степени общий объем используемых активов сформирован за счет собственного и долгосрочного заемного капитала предприятия, т.е. характеризует степень его независимости от краткосрочных заемных источников финансирования. Расчет производится по формуле: КДН=(СК+ЗКд)/К, (3.8) где ЗКд - сумма заемного капитала привлеченного предприятием на долгосрочной основе (на период более одного года). Таблица 3.3.7 - Динамика коэффициента долгосрочной финансовой независимости

Значение коэффициента долгосрочной финансовой независимости является удовлетворительным и в течение осуществления инвестиционного проекта значительно не изменяется. Это объясняется малой долей долгосрочных заемных средств в структуре источников финансирования капитала, а также сбалансированностью лизинговых платежей. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.