|

|

МЕНЮ

|

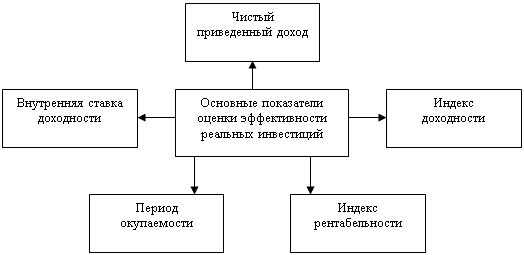

Дипломная работа: Составление инвестиционного проекта и оценка его эффективности на примере ЗАО "Хлеб"В процессе исследования конъюнктуры инвестиционного рынка следует учесть, что он состоит не только из отдельных видов финансового рынка (рынка ценных бумаг, рынка денежных инструментов инвестирования, рынка золота и других драгоценных металлов), но также из отдельных видов рынка объектов реального инвестирования, среди которых наиболее важную роль играют следующие: рынок недвижимости, который охватывает обращение предприятий как целостных имущественных комплексов; производственных объектов незавершенного строительства; офисов, квартир для сотрудников предприятия и т.п. Далее сюда относятся рынок капитальных товаров, к которому относится обращение товаров производственно-технического предназначения (машин, механизмов, производственного оборудования), средств связи и коммуникации, компьютерной техники, а также широкой номенклатуры товаров строительного значения. Также сюда относится рынок объектов инновационного инвестирования. Объектами купли-продажи на этом рынке выступают патенты на изобретения и открытия, лицензии на права и их использования, товарные знаки и другие права. Этот рынок позволяет предприятиям в процессе инвестиционной деятельности формировать необходимые нематериальные активы. Сюда же относится рынок прочих объектов реального инвестирования, на котором предметом обращения являются все иные товары, не вошедшие в рассмотренные выше группы, используемые в процессе осуществления реальных инвестиций во внеоборотные и оборотные операционные активы предприятия. Также сюда относится рынок услуг в сфере реального инвестирования. Объектом обращения на этом рынке выступают такие виды услуг, как подготовка бизнес-планов реальных инвестиционных проектов (или консультирование по отдельным разделам его обоснования); проектирование отдельных объектов или технологических процессов, осуществление строительно-монтажных работ и т.п. Третьим этапом формирования инвестиционной политики является учет стратегических целей развития предприятия, обеспечиваемых его предстоящей инвестиционной деятельностью. Характер целей корпоративной и финансовой стратегии предприятия, требующих инвестиционной поддержки, следует рассматривать как систему стратегических целей инвестиционной деятельности, которая должна быть отражена в его инвестиционной политике. Следует иметь в виду, что объективным фактором, определяющим направленность инвестиционной политики предприятия, выступает стадия жизненного цикла, в которой находится предприятие. Четвертый этап формирования инвестиционной политики – выбор политики формирования инвестиционных ресурсов предприятия. В процессе реализации этого этапа разработки общей инвестиционной политики предприятия прогнозируется потенциальная возможность формирования инвестиционных ресурсов за счет собственных финансовых источников. Кроме того, с учетом достигнутой стратегической финансовой позиции и прогнозируемой ситуации на рынке капитала определяется возможность и целесообразность привлечения для инвестиционной деятельности заемных финансовых средств. В процессе оптимизации структуры источников формирования инвестиционных ресурсов обеспечивается рациональное соотношение собственных и заемных источников финансирования по отдельным кредиторам и потокам предстоящих платежей с целью предотвращения снижения финансовой устойчивости и платежеспособности предприятия в предстоящем периоде. В зависимости от уровня рисков, принимаемых на себя предприятием в процессе формирования инвестиционных ресурсов, различают три основных типа политики этого формирования. Консервативная политика формирования инвестиционных ресурсов ориентируется преимущественно на собственные внутренние источники их привлечения. Заемные финансовые ресурсы для инвестиционной деятельности привлекаются в минимальном объеме только для того, чтобы обеспечить достижение минимального объема инвестиционной деятельности, позволяющего предприятию формировать чистую операционную прибыль). Такая политика обеспечивает высокий уровень финансовой безопасности предприятия в процессе осуществления инвестиционной деятельности, однако существенно ограничивает инвестиционные возможности его развития. Умеренная политика формирования инвестиционных ресурсов ориентируется на целевую структуру капитала по предприятию в целом, которая определена как стратегический целевой норматив его финансового развития. Такая целевая структура капитала определяется на основе механизма финансового левериджа и уравновешивает показатели темпов развития предприятия и его финансовой безопасности примерно на среднеотраслевом уровне. Агрессивная политика формирования инвестиционных ресурсов ориентируется преимущественно на заемные источники их привлечения. При такой политике высокая инвестиционная активность предприятия сопровождается генерированием риска потери финансовой устойчивости в процессе инвестиционной деятельности. Конкретный выбор типа политики формирования инвестиционных ресурсов определяется уровнем финансовой гибкости предприятия, стадией его жизненного цикла, степенью готовности к реализации отдельных инвестиционных проектов, уровнем ожидаемой их эффективности и рядом других факторов. Пятый этап формирования инвестиционной политики – обоснование типа инвестиционной политики по целям вложения капитала с учетом рисковых предпочтений. На этом этапе определяется целевая функция его инвестиционной деятельности по критерию соотношения уровня ее доходности и риска. Обычно выделяют три типа инвестиционной политики предприятия по критерию рисковых предпочтений инвестора – консервативную, умеренную и агрессивную. Консервативная инвестиционная политика направлена на минимизацию инвестиционного риска как приоритетной цели. При осуществлении этой политики инвестор не стремится ни к максимизации размера текущего дохода от инвестиций, ни к максимизации прироста капитала, а заботится лишь о безопасности вложений капитала. Формой реализации такой политики является формирование консервативной инвестиционной программы (консервативного инвестиционного портфеля). Умеренная инвестиционная политика направлена на выбор таких объектов инвестирования, по которым уровень текущей доходности, темпы роста капитала и уровень риска в наибольшей степени приближены к среднерыночным. При реализации этой политики предприятие не стремится к максимизации своего инвестиционного дохода и избегает вложений капитала в высокорисковые объекты инвестирования, одновременно отвергая низкодоходные инвестиционные проекты и финансовые инструменты инвестирования. Формой реализации такой политики является создание умеренной инвестиционной программы (умеренного инвестиционного портфеля). Агрессивная инвестиционная политика направлена на максимизацию текущего дохода от вложений капитала в ближайшем периоде. При осуществлении этой политики оценке и учету уровня инвестиционного риска и Возможностям роста рыночной стоимости предприятия в отдаленной перспективе отводится вспомогательная роль. При такой инвестиционной политике предприятие избегает вложений капитала в реальные проекты с большим инвестиционным циклом, в акции с низким уровнем дивидендов, в облигации с отдаленным периодом погашения и т.п. Такая политика реализуется путем формирования агрессивной инвестиционной программы (агрессивного инвестиционного портфеля). Шестой этап – формирование инвестиционной политики предприятия по основным направлениям инвестирования. На этом этапе определяется соотношение объемов реального и финансового инвестирования в процессе предстоящей его инвестиционной деятельности. Седьмым этапом является формирование инвестиционной политики предприятия в отраслевом разрезе. Определение отраслевой направленности инвестиционной деятельности является наиболее сложной задачей разработки инвестиционной политики. Она требует последовательного подхода к прогнозированию инвестиционной деятельности в увязке с общей корпоративной стратегией развития предприятия. Восьмой этап – формирование инвестиционной политики предприятия в региональном разрезе. Основой разработки региональной направленности инвестиционной деятельности является оценка инвестиционной привлекательности отдельных регионов страны. Девятый этап формирования инвестиционной политики – взаимоувязка основных направлений инвестиционной политики предприятия. В процессе этого этапа обеспечивается согласованность отдельных направлений инвестиционной политики предприятия по объемам, срокам реализации и другим параметрам. Таким образом, инвестиционная политика представляет собой часть общей финансовой стратегии предприятия, заключающуюся в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и постоянного возрастания его рыночной стоимости. 2. Методология оценки инвестиций 2.1 Оценка финансовой состоятельности инвестиционных проектов Принятие инвестиционного решения для самой фирмы является достаточно сложной задачей. Одним из наиболее общих критериев, который должен учитываться при этом, является критерий повышения ценности фирмы, факторами которой могут стать рост доходов фирм, снижение производственного и финансового риска, повышение уровня эффективности ее работы в результате верных решений. Определение реальности достижения именно таких результатов инвестиционных операций – ключевая задача оценки эффективности любого инвестиционного проекта. Оценка эффективности инвестиционных проектов включает два основных этапа – финансовый и экономический [18]. Центральное место в оценке инвестиций занимает оценка финансовой состоятельности проектов. Она является неотъемлемой частью инвестиционного процесса. Инвестор не будет иметь дело с юридическим или физическим лицом, финансовое состояние которого ему не известно. Качество любого принятого решения будет зависеть от правильности оценок затрат и поступлений, представленных в виде денежных потоков.Исходными предпосылками прогнозирования денежного потока по инвестиционному проекту являются: сумма инвестиционных затрат по проекту в разрезе отдельных их элементов, определенная на предшествующем этапе финансовых расчетов; схема и источники финансирования проекта, стоимость привлечения и обслуживания капитала по отдельным их этих источников; план доходов и расходов по операционной деятельности, связанной с реализацией проекта (на эксплуатационной его стадии); ставки налоговых платежей (налогов, сборов, отчислений), уплачиваемых в процессе реализации проекта; нормы амортизационных отчислений и используемые методы амортизации; сведения о других расходах и поступлениях денежных средств, содержащихся в обосновании проекта. В ходе оценки сопоставляют ожидаемые затраты и возможные выгоды (оттоки и притоки) и получают представление о потоках денежных средств.К ожидаемым затратам относятся издержки, связанные с инвестированием расходы на приобретение оборудования и материалов и эксплуатационные расходы. Первые включают денежные средства, направляемые на получение права собственности, а также любые расходы, связанные с продолжением жизни активов, например, на капитальный ремонт. Вторые – это периодические (обычно ежегодные) издержки, связанные с использованием фондов (активов). Эксплуатационные расходы – обычные повторяющиеся издержки, тогда как капитальный ремонт таковым не является. Выгоды от инвестиций можно рассматривать в качестве источника денежных средств. Они включают: снижение издержек производства; дополнительные доходы; экономию на налогах; денежные средства от продажи активов, подлежащих замене; предполагаемую ликвидационную (остаточную) стоимость новых активов в конце срока их службы. Оценки будущей стоимости будущей ликвидационной (остаточной) стоимости, однако, достаточно сложны и ненадежны и не должны использоваться для обоснования эффективности капиталовложений. Многие компании ошибочно включают в стоимость проектов, которые подлежат оценке, предварительные денежные расходы (например, расходы на научные исследования и разработки), произведенные до того как капиталовложения осуществлены. Если компания делает какие-либо денежные расходы независимо от того, будут или не будут произведены те или иные капиталовложения, то в ходе анализа такие расходы не следует рассматривать как дополнительные затраты. Подобные предварительные расходы относятся к невозвратным издержкам. Финансовая состоятельность инвестиционного проекта оценивается с помощью отчета о движении денежных средств, что позволяет получить реальную картину состояния средств на предприятии и определить, достаточно ли их для конкретного инвестиционного проекта. По результатам прогнозирования денежных потоков по операционной, инвестиционной и финансовой деятельности определяется чистый денежный поток по инвестиционному проекту в целом (путем его суммирования по отдельным видам деятельности) в разрезе каждого конкретного периода проектного цикла. Приведение итоговой суммы чистого денежного потока по проекту к настоящей стоимости осуществляется в соответствии с методикой дисконтирования (на основе ранее обоснованной единой ставки дисконтирования стоимости). Информационным обеспечением расчета потоков реальных денежных средств служат следующие входные формы: таблица инвестиционных издержек, в которой отражаются капиталовложения в период строительства и производства; программа производства в натуральном и стоимостном выражения, объем реализации в натуральном выражении, цену реализации за единицу продукции; завершающей позицией данной формы является выручка от реализации; среднесписочная численность работающих по основным направлениям работников; текущие издержки на общий объем выпуска продукции (работ и услуг), включающие материальные затраты, расходы на оплату труда и отчисления на социальные нужды, обслуживание и ремонт технологического оборудования и транспортных средств, административные накладные расходы, заводские накладные расходы, а также издержки по сбыту продукции; структура текущих издержек по видам продукции; потребность в оборотном капитале; источники финансирования (акционерный капитал, кредиты и др.). Вся указанная информация помещается в таблицу, которая отражает поток наличности (реальных денежных средств) при осуществлении инвестиционного проекта, где условием успеха инвестиционного проекта служит положительное значение общего сальдо денежного потока. В случае получения отрицательной величины сальдо накопленных денег необходимо будет привлечь дополнительные собственные или заемные средства и отразить их в расчетах эффективности. В нашем примере сальдо накопленных реальных денег (сумма чистого денежного потока в ценах соответствующих периодов) является положительным (3068 тыс. руб.), что делает инвестиционный проект привлекательным. В процессе инвестиционного проектирования оценка финансовой состоятельности может дополняться выбором варианта в зависимости от условий и целей проекта. При выполнении технико-экономического обоснования расчет потоков реальных денег осуществляется, как правило, в несколько этапов. Величина и время привлечения заемных средств определяются размерами и периодами дефицита денег. То же относится и к возврату займов, связанных с величиной накопленного сальдо реальных денег. Порядок и сроки привлечения средств и их возврата влияют на общий объем инвестиций и величину издержек, так как проценты по займам составляют финансовые издержки. Рассчитанная сумма чистого денежного потока по инвестиционному проекту в сопоставлении с другими обобщающими характеристиками позволяет перейти к всесторонней оценке его эффективности. 2.2 Методика оценки эффективности реальных инвестиций Оценка эффективности реальных инвестиций должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности, в соответствии с которым результаты любой деятельности должны быть сопоставлены с затратами (примененными ресурсами) на ее осуществление. Рассмотрим методы оценки эффективности реальных инвестиций на основе различных показателей [22]. Система этих показателей приведена на рис. 3.

Рис. 3. Система основных показателей, используемых в процессе оценки эффективности реальных инвестиций Выше изложена система всех основных показателей, используемых в практике инвестиционного менеджмента для оценки эффективности реальных инвестиций. Вместе с тем, в зависимости от метода учета фактора времени в осуществлении инвестиционных затрат и получении возвратного инвестиционного потока все рассмотренные показатели подразделяются на две основные группы – дисконтные и статические (бухгалтерские). Показатели оценки эффективности реальных инвестиций, основанные на дисконтных методах расчета предусматривают обязательное дисконтирование инвестиционных затрат и доходов по отдельным интервалам рассматриваемого периода. К ним относятся показатели чистого приведенного дохода, индекс (коэффициент) доходности, период окупаемости дисконтированный, внутренняя ставка доходности. В то же время показатели оценки, основанные на статических (бухгалтерских) методах расчета, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без их дисконтирования во времени. К ним относятся индекс (коэффициент) рентабельности, период окупаемости недисконтированный. Рассмотрим более подробно методику расчета и условия использования основных показателей оценки эффективности реальных инвестиций. Основным показателем эффективности реальных инвестиций является чистый приведенный доход, под доход, под которым понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Он позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Расчет этого показателя при осуществлении единовременных затрат осуществляется по формуле: n ЧПДе = S [ЧДПt : (1+i)] – ИЗе, t=1 где ЧПДе – сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат; ЧДПt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта (если полный период эксплуатации инвестиционного проекта определить сложно, его принимают в расчетах в размере 5 лет); ИЗе – сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта; i – используемая дисконтная ставка, выраженная десятичной дробью; n – число интервалов в общем расчетном периоде t. Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет чистого приведенного дохода производится по следующей формуле: n n ЧПДм = S [ЧДПt : (1+ i)] – S [ИЗt : (1+ i), t=1 t=1 где ЧПДм – сумма чистого приведенного дохода по инвестиционному проекту при многократном осуществленнии инвестиционных затрат; ЧДПt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта; ИЗt – сумма инвестиционных затрат по отдельным интервалам общего эксплуатационного периода; i – используемая дисконтная ставка, выраженная десятичной дробью; |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.