|

|

МЕНЮ

|

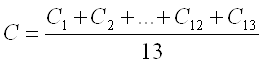

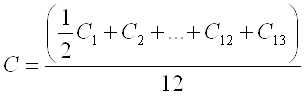

Дипломная работа: Управління оборотними активами підприємстваІншими словами, кредиторська заборгованість – це короткострокові зобов’язання підприємства, які виникають за: розрахунками з бюджетом; за розрахунковими документами, строк оплати яких не настав і які не сплачено в строк; за невідфактурованими поставками-розрахунками взаємних вимог, векселями, строк оплати яких не настав і які не сплачено в строк; за короткостроковими кредитами. Кредиторська заборгованість є допустимою (нормальною), якщо її зумовлено чинним порядком розрахунків. Наприклад, заборгованість постачальникам за розрахунковими документами, термін оплати яких не настав, за невідфактурованими поставками. Однак на підприємстві може бути і прострочена кредиторська заборгованість, що утворюється в результаті порушення покупцями порядку і термінів оплати розрахункових документів. Якщо покупець, використовуючи в обігу неоплачені товарно-матеріальні цінності, одержує додаткові кошти, які йому не належать, то постачальник змушений звертатися до позапланового перерозподілу наявних коштів, до пошуків додаткових джерел формування його поточних фінансових ресурсів. За кредиторської заборгованості постачальникам залучення коштів відбувається у товарній формі на відміну від власних оборотних коштів і банківського кредиту, які виступають у грошовій формі. Розмір і тривалість простроченої кредиторської заборгованості залежать від конкретних умов організації та використання оборотних коштів, особливо – від розміру та тривалості простроченої дебіторської заборгованості, головним джерелом покриття якої і є кредиторська заборгованість. Джерела формування оборотних коштів справляють вплив на їх обертання. Особливості різних джерел формування і принципи різного режиму використання власних і залучених оборотних коштів впливають на ефективність використання оборотних коштів і всього оборотного капіталу. Раціональне формування названих джерел оборотних коштів має значний вплив на процес виробництва, на фінансові результати і фінансовий стан ВАТ «Київпромстройсервіс», сприяє досягненню мети з мінімально необхідними за даних умов оборотними коштами. 3.3 Рекомендації щодо підвищення ефективності аналізу стану і використання оборотних коштів Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Наявність власних оборотних коштів ВАТ «Київпромстройсервіс» визначається як різниця між сумою підсумку І розділу пасиву балансу Ф.1 та рядка 530 і підсумком І розділу активу балансу Ф.1 та рядка 300. Тобто із суми І розділу пасиву «Джерела власних та прирівняних до них коштів» (ряд. 495, графа 4) та суми рядка 530 (довгострокові кредити) вираховується сума показників розділу активу «Основні засоби та інші позаоборотні активи» (ряд. 070, графа 4) та позикові кошти (ряд. 300). Відповідно до Положення (стандарту) бухгалтерського обліку 2 (ПБО2) «Баланс», що затверджене наказом Міністерства фінансів України від 31.03.99 р. №87 і зареєстроване у Міністерстві юстиції України 21.06.99 р. №391/3684, наявність власних оборотних коштів підприємства визначається як різниця між сумою підсумку «розділу І пасиву балансу Ф. 1». «Власний капітал» (рядок 380) та підсумком розділу І активу балансу (рядок 080). Отже, з суми розділу І пасиву балансу «Власний капітал» (рядок 380) та суми рядка 430 «Забезпечення наступних витрат і платежів» вираховується сума показників розділу І активу «Необоротні активи» (рядок 080). Порівняння фактичної наявності оборотних коштів з нормативом дає змогу визначити брак або надлишок власних оборотних коштів. Брак власних оборотних коштів означає перевищення нормативу оборотних коштів над фактичною наявністю їх. Він може виникнути з вини самого підприємства, інших підприємств, у результаті зміни умов господарювання, не взятих до уваги своєчасно (як, наприклад, несвоєчасне фінансування приросту нормативу власних оборотних коштів), через стихійне лихо та з інших причин. Основними причинами браку власних оборотних коштів можуть бути: погана робота маркетингової служби; невиконання планів прибутку; слабка відповідальність підприємств за формування і збереження власних оборотних коштів та їх нецільове використання; несвоєчасне фінансування приросту нормативу оборотних коштів; наявність дебіторської заборгованості (несвоєчасні розрахунки) тощо. Брак власних оборотних коштів може виникати у зв’язку зі значним підвищенням цін у результаті інфляційних процесів. Надлишок власних оборотних коштів створюється у разі перевищення розмірів оборотних коштів понад визначені їх нормативи, необхідні для задоволення постійних мінімальних потреб виробництва в ресурсах. Він може виникнути внаслідок перевиконання плану прибутку; неповного внеску платежів до бюджету; безоплатного надходження (отримання) товарно-матеріальних цінностей від інших організацій; неповного використання прибутку на цілі, передбачені фінансовим планом, тощо. Перевищення нормативу оборотних коштів може бути виправданим у разі перевиконання плану випуску продукції, але темпи зростання нормативних запасів не повинні випереджати темпів зростання обсягу виробництва. До показників, що характеризують стан оборотних коштів, можна віднести коефіцієнт реальної вартості оборотних коштів у майні підприємства (Крв). Цей показник визначається як відношення вартості оборотних коштів до вартості майна підприємства: Крв = Фн / М, де Фн – фактична наявність (вартість оборотних коштів, грн.); М – вартість майна підприємства, грн. Коефіцієнт реальної вартості оборотних коштів показує, яку частку у майні підприємства вони займають. Залежно від типу виробництва, виду продукції та інших чинників ця частка може бути різною. Але бажано, щоб вона забезпечувала можливість ритмічного, безперебійного виробництва і, у разі необхідності, швидкої ліквідності оборотних активів. Для характеристики ефективності використання оборотних коштів доцільно використовувати різноманітні показники, найважливішим з яких є швидкість обертання. Вона обчислюється в днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот, тобто проходять всі стадії кругообертання на підприємстві: О = С × Т / Р, де О – термін обертання оборотних коштів, днів; С – середні залишки нормованих оборотних коштів, грн.; Т – тривалість періоду, за який обчислюється обертання, днів; Р – обсяг реалізованої продукції, грн. Середню вартість оборотних коштів можна розрахувати як середню арифметичну або середню хронологічну. Дані для розрахунку використовуються залежно від періоду (рік, півріччя, квартал тощо), за який визначається оборотність. Якщо за рік, то необхідно для розрахунку брати наявність оборотних коштів на початок кожного місяця. Отже, формула, за якою визначається середня арифметична, виглядатиме так:

де С1, С2, ... С12 – сума (вартість) оборотних коштів на початок кожного місяця року (з січня по грудень); С13 – сума оборотних коштів на початок наступного року. Середня сума оборотних коштів за середньою хронологічною визначається за формулою:

Хоч результати підрахунків за обома формулами мають незначні розбіжності, але розрахунок, проведений за останньою формулою, статистика вважає точнішим. Нехай вартість оборотних коштів ВАТ «Київпромстройсервіс» у звітному році на початок кожного місяця становила, тис. грн.: січень – 830, лютий – 860, березень – 780, квітень – 820, травень – 770, червень – 840, липень – 810, серпень – 750, вересень – 790, жовтень – 800, листопад – 780, грудень – 810, січень наступного року – 870. Виходячи з формули середньої арифметичної, сума оборотних коштів становитиме 808,5 тис. грн. ((830 + 860 + 780 + 820 + 770 + 840 + 810 + 750 + 790 + 800 + 780 + 810 + 870) / 13). Сума оборотних коштів за рік, розрахована за середньою хронологічною, становитиме 805,0 тис. грн. ((1/2 × 830 + 860 + 780 + 820 + 770 + 840 + 810 + 750 + 790 + 800 + 780 + 810 +1/2 × 870) / 12). Тривалість обертання коштів – це синтетичний показник, здатний відображати одночасно результати процесу матеріального відтворення – обсяг реалізації створених товарів і наданих послуг за даний період – і ефективність використання в цьому процесі матеріальних засобів і коштів. Обертання оборотних коштів обчислюється за планом і фактично. Порівнюючи фактичний час обертання з плановим, визначають прискорення або сповільнення обертання як щодо всіх нормованих оборотних коштів, так і щодо окремих їхніх статей (таблиця 3.1). Таблиця 3.1 Розрахунок обертання оборотних коштів за рік

Дані таблиці 3.1 свідчать, що фактичний час обертання коштів за рік скоротився проти плану на 3,3 дня (50,6 – 47,3). Унаслідок прискорення обертання оборотних коштів із обороту вивільняється частина коштів, що обраховується множенням фактичного одноденного обсягу реалізації продукції на дні прискорення обертання оборотних коштів. У нашому прикладі за рахунок прискорення часу обертання оборотних коштів з обороту вивільняється 56,1 тис. грн. (17,0 × 3,3). Для характеристики ефективності використання оборотних коштів використовується коефіцієнт обертання, що визначається за формулою: Ко = Р / С, де Ко – коефіцієнт обертання оборотних коштів. Цей показник характеризує кількість оборотів оборотних коштів за період, що аналізується. Що більше оборотів здійснюють оборотні кошти, то ліпше вони використовуються. У нашому прикладі кількість оборотів збільшилась за рік на 0,5 обороту ((6120 / 805) / (5580 / 785)), що позитивно позначилось на діяльності підприємства. Коефіцієнт завантаження оборотних коштів є оберненим до коефіцієнта обертання показником і визначається за формулою: Кз = С / Р, де Кз – коефіцієнт завантаження оборотних коштів, коп. Він характеризує участь оборотних коштів у кожній гривні реалізованої продукції. Що менше оборотних коштів припадає на 1 грн. обороту, то ліпше вони використовуються. У нашому прикладі (таблиця 3.1) фактично у 1 грн. реалізованої продукції авансовано 13 коп. (805,0 / 6120,0), тоді як за планом передбачалось 14 коп. (785,0 / 5580,0), що свідчить про підвищення ефективності витрат. Для характеристики ефективності використання оборотних коштів можуть використовуватись коефіцієнт ефективності (прибутковість оборотних коштів) і рентабельність. Вони обчислюються за формулами: Ке = П / С; Р = (П / С) × 100%, де Ке – коефіцієнт ефективності оборотних коштів, коп.; П – прибуток від реалізації продукції, грн.; Р – рентабельність оборотних коштів, %. Якщо Ке є абсолютним показником і характеризує, скільки прибутку припадає на 1 грн. оборотних коштів, то Р – відносний показник, що визначає ступінь використання оборотних коштів. Що більшим є значення першого і другого показників, то ефективніше використовуються оборотні кошти. Показники стану й ефективності використання оборотних коштів, порядок їхнього визначення та їхній економічний зміст наведено у таблиці 3.2. Таблиця 3.2 Показники стану й ефективності використання оборотних коштів

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

,

, .

.

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.