|

|

МЕНЮ

|

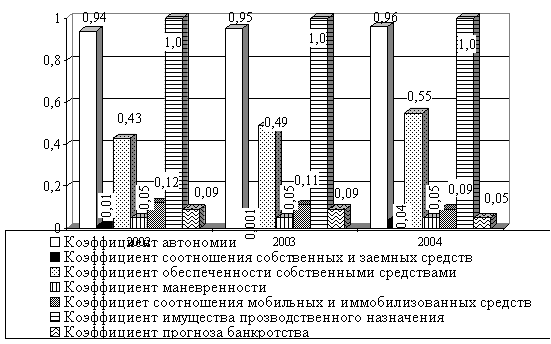

Курсовая работа: Анализ платежеспособности предприятияСпособность учреждения поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников определяется коэффициентом маневренности (Км). В таблице 12 видно, что за период 2002–2004 г.г. значения данного показателя не претерпело изменений, что говорит о постоянстве обеспеченности учреждения оборотными активами, в том числе запасов собственного оборотного капитала. Уровень данного показателя свидетельствует, что только за счёт 5% собственных источников КОКБМГ может поддерживать уровень собственного оборотного капитала, что отличается от принятого нормативного значения (0,2-0,5 или 20–50%). Что касается коэффициента имущества производственного назначения, то его значение динамике также неизменно и составляет 1,00, то есть 100% оборудования больницы имеет производственное назначение и используется для осуществления лечебного процесса. Коэффициент соотношения мобильных и иммобилизованных средств в течение исследуемого периода снижался на 8,33% в 2003 году в сравнении с 2002 годом и на 18,18% в 23004 году по отношению к уровню 2003 года, а что говорит о более медленном приросте оборотных средств по отношению ко внеоборотным, а это, в свою очередь, негативно сказывается на финансовой устойчивости и платежеспособности учреждения. Таблица 12 Анализ относительных показателей финансовой устойчивости за 2002-2004 г.г.

За исследуемый период финансовое положение предприятия ухудшилось: коэффициент прогноза банкротства уменьшился в 2004 году на 0,04 (или на 44,44%), что говорит о снижении доли чистых оборотных активов в общей сумме актива баланса. Динамика коэффициентов финансовой устойчивости представлена на рис. 11.

Рис. 11. Динамика структуры актива и пассива баланса по группам за период 2002-2004 году, % Таким образом, рассчитанные абсолютные и относительные показатели финансовой устойчивости дали возможность сделать вывод о том, что данное учреждение находится в ситуации финансового кризиса, имеет неустойчивое финансовое положение, что в дальнейшем существенно скажется на его деятельности и может привести к невозможности погашения своих обязательств. Во избежание этого учреждению необходимо проводить экономическое и финансовое оздоровление. 2.4 Анализ платежеспособности и ликвидности баланса Вступление здравоохранения в систему рыночных отношений требует от учреждения в любой период времени иметь возможность погашения внешних обязательств (то есть быть платежеспособным) или краткосрочных обязательств (то есть быть ликвидным). Организация является платежеспособной, когда ее совокупные активы превышают долгосрочные и краткосрочные обязательства. Предприятие ликвидно, если его текущие активы больше, чем краткосрочные обязательства. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия. Для оценки изменения степени платежеспособности и ликвидности учреждения необходимо сравнить показатели балансового отчета учреждения по различным группам активов и обязательств. В зависимости от степени ликвидности активы учреждения разделяются на следующие группы по степени убывания ликвидности: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.