|

|

МЕНЮ

|

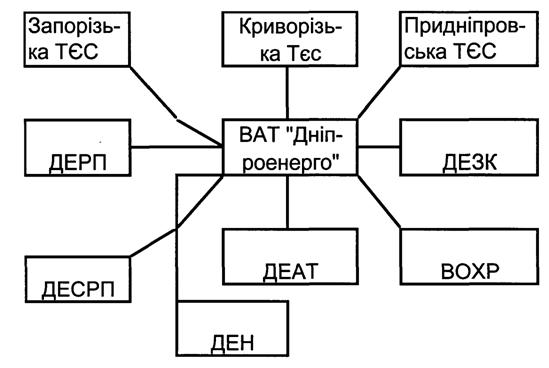

Курсовая работа: Корпоративне управління на сучасному етапіТобто, внутрішній контроль організації є невід`ємним елементом кожної стадії процесу управління; «окремою» стадією, яка забезпечує інформаційну прозорість на предмет якості перебігу процесу управління на всіх інших стадіях. Отже, хоча функція контролю глибоко інтегрована з іншими функціями управління, разом з тим існує інформаційна інтеграція всередині функції контролю. Інтеграція контролю та інших функцій на одному рівні управління – це горизонтальна інтеграція, а інформаційна інтеграція функцій контролю на різних рівнях управління (контроль на рівні підрозділу організації) – це вертикальна інтеграція. В результаті інтеграції по горизонталі досягається узгодження окремих елементів управління з метою вирішення певної управлінської проблеми чи досягнення певної мети управління. При вертикальній інтеграції функція контролю реалізується на різних рівнях управління, але на основі однієї і тієї ж інформації, яка узагальнюється. Вертикальна інтеграція необхідна для контролю з боку вищого рівня системи управління. Система внутрішнього контролю в корпорації включає: Ø структуру управління, яка сприяє обміну інформацією і певній колегіальності під час прийняття рішень, щоб уникнути зайвої концентрації влади, що може підвищити ризик зловживань або шахрайства; Ø порядок виявлення конфлікту інтересів, який стосується керівників або інших посадових осіб компанії, і інформування про це колегіальних та виборних органів управління та у відповідних випадках акціонерів; Ø порядок, який забезпечує керівництву ефективний контроль за діяльністю компанії та, зокрема, за рухом грошових коштів; Ø наявність кваліфікованих внутрішніх ревізорів і контролерів, які відповідають за перевірку дотримання встановленого внутрішнього розпорядку, підзвітних колегіальним та/чи виборним органам управління товариством, а також контроль над всіма аспектами дотримання нормативних актів, належної професійної поведінки та сумлінної ділової практики; Ø участь незалежних зовнішніх аудиторів, які беруть на себе відповідальність за аудиторську перевірку звітності компанії, аналіз і підтвердження якісності фінансових систем і процедур компанії, а також контроль за дотриманням правил, що застосовуються. В ідеальному випадку аудитори також можуть виконувати функції з підготовки звіту про досягнення компанії в галузі дотримання сформульованих нею принципів корпоративного управління і ділових норм. Досягнення вищезгаданих цілей системи внутрішнього контролю можливе за умови впровадження на підприємстві системи контролінгу, яка передбачає ефективне поєднання управлінських функцій планування, регулювання та контролю. Формальна наявність усіх необхідних елементів корпоративного управління на практиці не забезпечує визнання принципу розподілу прав власності і контролю. Тому О.Радигіним в наукову літературу введено поняття «аморфної» системи корпоративного контролю, яка характеризується відсутністю реальних ознак контролю навіть за наявності контролю неформального, що унеможливлює зацікавленість в інвестуванні у таке підприємство. У разі аморфної системи контролю, навіть з реальною концентрацією контролю у певного суб`єкта, зникають як відповідальність за стан справ у корпорації, так і контроль з боку акціонерів за менеджментом. Водночас відсутні і зовнішні механізми корпоративного контролю – правові та ринкові, які б забезпечили такі важливі для залучення інвестицій відпрацьовані механізми захисту прав інвесторів. Саме тому, на нашу думку, в основу типології корпоративного контролю повинна бути покладена сутнісна ознака, а саме рівень концентрації реального, а не формального контролю у зовнішніх і внутрішніх учасників або коаліцій осіб, які мають можливість здійснювати контроль за прийняттям управлінських рішень в корпорації. При цьому ми вважаємо, що про реальність контролю можна вести мову тільки в тому випадку, якщо в інших учасників корпоративних відносин зберігається інтерес до придбання права власності чи «захоплення» контролю. Якщо можливість здійснення контролю одним учасником не викликає зацікавленості у іншого, це означає, що такий контроль формальний і в реальності ніякого вирішального впливу на прийняття управлінських рішень в корпорації такий учасник не матиме. Виходячи з цього, вважаємо, що корпоративний контроль можна визначити і як можливість бути учасником ринку корпоративних інтересів, тобто контроль – це володіння інтересом, який викликає зацікавленість інших суб`єктів корпоративних відносин у його придбанні. Якщо право власності, а отже і контролю, має свою вартість, продається і купується на ринку корпоративного контролю, то таким же чином інтерес суб`єкта корпоративних відносин має вартість і може продаватися чи купуватися на ринку корпоративних інтересів. Отже, ринок корпоративних інтересів – це специфічне економічне явище, як економічна категорія – це сукупність відносин, що виникають у зв`язку з відмовою одного з учасників корпоративних взаємовідносин від реалізації свого інтересу на користь реалізації інтересу іншої зацікавленої особи за певний зиск. У процесі дослідження механізмів перерозподілу прав власності на ринках корпоративного контролю ми дійшли висновку, що ринок корпоративного контролю не тільки є механізмом отримання контролю над корпорацією. Кон`юнктура ринку корпоративного контролю прямо впливає на кон`юнктуру ринку корпоративних інтересів. Ринок корпоративного контролю є неодмінним і важливим елементом корпоративного механізму. Тут відбувається перехід права власності на корпорацію, взаємодіють суб`єкти корпоративних відносин. Отже, ринок корпоративного контролю – це специфічне економічне явище, як економічна категорія – це сукупність відносин, що виникають у зв`язку з переходом права власності на корпорацію. Ринок корпоративних інтересів, як і ринок корпоративного контролю, є абстрактною надбудовою над цілком матеріальним фондовим ринком, на якому на папері оформлюється перехід прав власності на корпорацію. Однак ринок і корпоративного контролю, і корпоративних інтересів не обмежується рамками фондової біржі і самої корпорації: недаремно настільки широким є коло суб`єктів корпоративних відносин, які прямо чи опосередковано можуть впливати на прийняття стратегічно важливих рішень в корпорації, а отже є суб`єктами корпоративного контролю. Так, і акціонери, і менеджери, і кредитори, і постачальники, і споживачі, і держава, і громадськість мають власні корпоративні інтереси, тобто зацікавлені в отриманні певних вигод через здійснення контролю над корпорацією. Інтереси у них різні і одночасно реалізовані не можуть бути. Тому кожен суб`єкт корпоративних відносин оцінює свій корпоративний інтерес в певну величину, а під час взаємодії з іншими суб`єктами на ринку корпоративних інтересів визначається, за яку ціну від яких «вигод» він готовий відмовитися. Саме ця «відмовлена» частина вартості інтересу і виступає «товаром» на ринку корпоративних інтересів і продається за певну ціну. Причому кон`юнктура цього ринку є ситуаційною, і основним питанням, яке тут вирішується, постає ціна, за яку певний суб`єкт корпоративних відносин готовий відмовитися від досягнення однієї з поставлених цілей. Отже критерієм віднесення суб`єкта до кола учасників корпоративних відносин в конкретній корпорації виступає його здатність продати свій корпоративний інтерес іншому суб`єкту. Тобто, в основі корпоративного механізму лежить кон`юнктура ринку корпоративних інтересів, яка і є економічним підґрунтям взаємодії суб`єктів корпоративних відносин. 3. Корпоративне управління на прикладі ВАТ “Дніпроенерго” 3.1 Загальна характеристика компанії: структура і види діяльностіВідкрите акціонерне товариство "Дніпроенерго" (ВАТ"Дніпроенерго") - це ведуча энергогенеруюча Компанія на Україні. (серед теплових енергогенеруючих компаній). Основний вид діяльності - виробництво електричної і теплової енергії. ОАО "Днепроэнерго" створено в 2000 році в результаті реструктуризації енергетики України. Засновником компанії "Днепроэнерго" була держава в особі Міністерства енергетики і электрификаци України. До складу товариства входять три теплових електростанції: Криворізька, Придніпровська, Запорізька з загальною кількістю 25 генеруючих блоків, що мають загальну встановлену потужність 8160Мвт, чи 26,1% загальної встановленої потужності в державі. Придніпровська ТЕС має у своєму складі 4 генерирующих блоки по 150 Мвт і 4 енергоблоки по 300 Мвт. Будівництво станції довершене в 1966 році. На сучасний момент установлена потужність складає 1740 Мвт. Чотири енергоблоки 150 Мвт реконструйовані в теплофікаційні для забезпечення тепловою енергією правобережної частини міста Дніпропетровська. Криворізька ТЕС має у своєму складі 10 енергоблоків по 300 Мвт із установленою загальною потужністю 2820 Мвт. Станція будувалася з 1961 по 1973 рік. Запорізька ТЕС має у своєму складі 4 енергоблоки по 300 Мвт і 3 енергоблоки по 800 Мвт. Загальна встановлена потужність складає 3600 Мвт. Будівництво станції довершене в 1977 році. Взагалі структуру ОАО “Днепроэнерго” можна відобразити у виді схеми за допомогою малюнка 3.1.

Малюнок 3.1 - Структура ОАО "Днепроэнерго" Електростанції розташовані в двох промислових областях України - Запорізької і Дніпропетровський, де розвиті такі енергоємні області як машинобудування, металургія, гірська, що є гарантом збуту виробленої електричної енергії. Крім того, до складу Компанії входить сім структурних підрозділів для обслуговування електростанцій: «Днепроэнергоремонт» – ремонт основного оснащення. «Днепроэнергоспецремонт» – ремонтно-будівельні роботи будинків і споруджень. «Днепроэнергоавтотранс» – автотранспортне обслуговування. «Днепроэнергоналадка» – налагодження тепломеханического оснащення. «Днепроэнергопостачкомплект» – матеріально-технічне постачання. Воєнізована охорона – охорона об'єктів компанії. На виконання рішення загальних зборів 30.03.2007р. "Днепроэнергоремонт", "Днепроэнергоспецремонт", "Днепроэнерготранс", " Днепроэнергоналадка", "Загін охорони" були ліквідовані в минулому році як структурні одиниці і переведені в статус підрозділів. З метою відділення невиробничої діяльності від виробничої на бази підрозділів невиробничої діяльності теплоелектростанцій були створені три структурних одиниці - Энергодарский, Придніпровський, Зеленодольский комбінати соціально - побутових послуг. Основним видом діяльності компанії є виробництво електроенергії і теплоэнергии. У зв'язку з низьким рівнем оплати за відпущену електроенергію ОАО "Днепроэнерго" прогнозує зниження виробництва електроенергії з 18,6 млрд.квт год у 2007р. до 13,0 млрд.квт год у 2009 - 2007 і планує виробити 16,6 млрд.квтч у 2009р. Відпустка теплоэнергии в 2009-2007 роках прогнозується на рівні очікуваного в 2008р. - 961 тис.Гкал. Обсяг виробництва электро- і теплоэнергии залежить від сезону, у 1 і 4 кварталах виробництво електроенергії на 35% вище, ніж у 2-3 кварталі. Відпустка тепла відповідно сезонним коливанням - на 370%. Компанія має ліцензію на виробництво електроенергії, а також ліцензію на постачання електроенергії споживачам по нерегульованому тарифу. Одержання останньої обумовлений пошуком Компанії шляхів у поліпшенні фінансового стану за рахунок висновку контрактів на постачання електроенергії безпосередньо споживачам, яких задовольнять запропоновані Компанією умови постачання в обмін на своєчасну і повну оплату за електроенергію. Електрична енергія реалізується через “Оптовий ринок електроенергії”, а теплова по прямих договорах зі споживачами й оптовими перепродувачами. Комбіноване виробництво електричної і теплової енергії було передбачено проектами будівництва електростанцій з метою економії витрат на паливо і накладних витрат за рахунок ефекту “розподілених витрат”. 3.2 Юридичний статусВАТ “Дніпроенерго” засновано Міністерством енергетики і электрификації України шляхом корпоратизації Державного підприємства “Дніпроенерго” і зареєстровано 14 липня 2000 року. 100% акцій на момент установи знаходилося у власності держави, керування якою було передано Міненерго України. Статутний фонд суспільства складає 98,1тис.грн. Він розділений на 3 923 998 шт. простих іменних акцій номінальною вартістю 25 грн. Акціонерний капітал розподілений так: 76,04 % належить державі; 17,38 % володіють юридичні особи; 6,58 % у власності фізичних осіб. Планом розміщення акцій у 2006р. передбачений продаж 24% пакета акцій на конкурсі за кошти. Акції ВАТ "Дніпроенерго" включені в листинг Першої фондової торгової системи України (ПФТС) з 2002р. У 2004р. суспільство завершило програму випуску американських депозитарних розписок (ADR) І рівня. Для цього компанія пройшла міжнародний аудит однієї з ведучих аудиторських фірм "Артур Андерсен" протягом 3-х років починаючи з 2001р. З початку 2004 року в товаристві працює електронна інформаційна система SAP- R3, що дозволяє приймати управлінські рішення на підставі достовірної й оперативної інформації, а також контролює всі грошово-фінансові потоки в компанії. Компанія має статус юридичної особи, самостійний баланс, розрахунковий, валютний рахунки, печатку і діє відповідно до затвердженого статуту і складає консолідовану звітність. Структурні підрозділи без права юридичної особи здійснюють свою діяльність відповідно до затверджених і зареєстрованих положень. 3.3 Структура управління, персоналСтруктура управління компанією представлена в Додатку Б и представляє собою вертикальну функціональну структуру управління. Динаміка чисельності персоналу Компанії представленна в Таблиці 3.1 Таблиця 1.1 Динаміка чисельності персоналу ОАО “Днепроэнерго”

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.