|

|

МЕНЮ

|

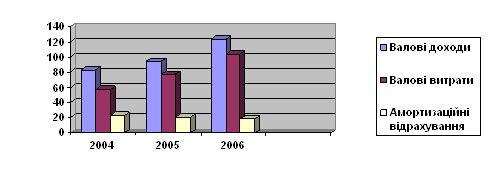

Курсовая работа: Методика розрахунку податку на прибуток, її нормативно-правове забезпеченняЯк видно з таблички 2 фінансовий стан підприємства скрутний особливо в 2004 році підприємство працювало зі значними збитками, що підтверджуються, як фінансовою так і податковою звітністю, виручка від реалізації в цей період знаходилася майже на нулі. І лише в 2005 та в 2006 підприємство поступово підіймається і починає отримувати хоч і незначні але прибутки. В табличці 2 крім наведених показників діяльності розраховані фінансові показники такі, як: автономності, маневреності, фінансової залежності, абсолютної ліквідності, термінової ліквідності та загальної ліквідності. Аналіз цих розрахунків показує, що коефіцієнт автономності, що характеризує частку власного капіталу у загальній вартості майна за всі аналізовані періоди перебуває у нормі в 2004 році він дорівнював 0,8, 2005 р. – 0,9, 2006 р. – 0,9. Коефіцієнт маневреності показує, яка частка власного капіталу вкладена у найбільш мобільні активи, цей показник на підприємстві нижче норми, при цьому якщо в 2004 р. він становив 0,1, то в 2005 він дорівнював 0,03, але в 2006 р. даний показник піднявся на рівень 2004 року. Фінансова залежність характеризує ступінь участі позикового капіталу у формуванні активів, на даному підприємстві за всі аналізовані роки даний показник у нормі він коливається від 0,1 до 0,2. Але, що стосується даного показника враховуючи стан підприємства даний показник можна булоб дещо збільшити, а саме за рахунок довгострокових кредитів для розширення номенклатури або переорієнтації виробництва. Абсолютна ліквідність показує, яка частина поточної заборгованості підприємства може бути погашена негайно на дату складання звітності і цей показник на підприємстві низький в 2006 році він взагалі дорівнює 0. Термінова ліквідність тобто, яка частина поточної заборгованості підприємства може бути погашена за рахунок готівки та очікуваних надходжень від дебіторів. На підприємстві в 2005 році і в 2006 даний показник можна вважати таким, що знаходиться в нормі, а в 2004 р. – 0,33 в половину нижчий від норми за якої його можна вважати оптимальним. Коефіцієнт загальної ліквідності дозволяє виявити, в якій мірі поточні активи покривають поточні зобов’язання підприємства лише в 2006 році цей показник майже в притул наблизився до норми він дорівнював 1,8. Але слід зазначити, що з 2004 р. по 2006 р. він значно зростає. По даних таблиці 2 та додатків підтверджується розбіжність між податковим і бухгалтерським обліком. Так за податковою звітністю підприємство збитковим було лише в 2004 році збитки становили 34,7 тис. грн.(Додаток З ) За даними фінансової звітності підприємство збитковим було крім 2004 р. ще й 2006р., і лише в 2005 р. підприємство отримало прибуток 3,5 тис. грн..( Додаток Г) Даний аналіз показників показує, на підприємстві фінансовий стан почав покращуватись, але все ж таки керівництву слід розглянути питання пов'язані з можливим розширенням виробництва, оновлення номенклатури виробництва за допомогою інвестиційних та інноваційних ресурсів. 2.2 Аналіз формування бази оподаткування Об'єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду валових витрат платника податку і суму амортизаційних відрахувань [26]. Валовий доход – це загальна сума доходу платника податку від усіх видів діяльності отриманого протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі, виключній (морській) економічній зоні, так і за її межами [2]. Валовий доход включає: Загальні доходи від реалізації товарів (робіт, послуг), в тому числі допоміжних та обслуговуючих виробництв, що не мають статусу юридичної особи, а також доходи від реалізації цінних паперів (крім операції їх первинного випуску (розміщення) та операцій з їх кінцевого погашення (ліквідації)). Доходи від здійснення банківських – страхових та інших операцій з надання фінансових послуг; торгівлі валютними цінностями. цінними паперами, борговими зобов'язаннями та вимогами. Прибуток від продажу (обміну, інших видів відчуження) основних фондів або нематеріальних активів, що підлягають амортизації. Доходи від здійснення товарообмінних (бартерних) операцій. Доходи від спільної діяльності та у вигляді дивідендів, отриманих від нерезидентів, процентів, роялті, володіння борговими зобов’язаннями, а також доходи від здійснення операцій лізингу. Доходи, не враховані в обчисленні валового доходу періодів, що передують звітному, та виявлені у звітному періоді. Доходи з інших джерел та від позареалізаційних операцій, у тому числі у вигляді: 1) сум безповоротної фінансової допомоги, отриманої платником податку у звітному періоді вартості товарів (робіт, послуг), безоплатно наданих платникам у звітному періоді за винятком випадків, коли така безповоротна фінансова допомога та безоплатні товари отримуються неприбутковими організаціями у певному порядку або такі операції здійснюються між платником податку та його підрозділами, що не мають статусу юридичної особи. 2) суми невикористаної частини коштів, що повертаються із страхових резервів. 3) сум заборгованості, що підлягає включенню до валових доходів. 4) сум коштів страхового резерву, що використані не за призначенням. 5) вартості матеріальних цінностей, переданих платнику податку згідно з договорами схову та використаних ним у власному виробничому чи господарському обороті. 6) суми штрафів (неустойки, пені), одержаних за рішенням сторін договору або за рішенням відповідних державних органів. 7) суми державного мита, попередньо сплаченого позивачам що повертається на його користь за рішенням суду. В результаті зменьшення валового доходу на статті, що не включаються до валового доходу отримаємо скоригований валовий доход. Валові витрати виробництва та обігу – це сума будь –яких витрат платника податку у грошовій, матеріальній або нематеріальній формі, здійснюваних як компенсація вартості товарів (робіт, послуг), які придбаваються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності [2]. До складу валових витрат включаються: Суми будь-яких витрат, сплачених протягом звітного періоду у зв'язку з підготовкою, організацією, веденням виробництва, реалізацією продукції (робіт, послуг) і охороною праці. Суми коштів або вартість майна, добровільно перерахованих до Державного бюджету України, бюджетів територіальних громад, неприбуткових організацій, але не більше ніж 4% оподатковуваного прибутку звітного періоду. Суми коштів перерахованих підприємствами всеукраїнських об'єднань осіб, які постраждали внаслідок Чорнобильської катастрофи. на яких працює за основним місцем роботи не менше 75 відсотків таких осіб, цим об'єднанням для проведення їх благодійної діяльності, але не більше 10 відсотків оподатковуваного прибутку. Суми коштів, внесених до страхових резервів. Суми внесених податків, зборів і платежів, за винятком сплати податку на нерухомість, сплату торгівельних патентів, штрафів, пені, неустойок за рішенням суду або за рішенням сторін договору. Суми виплат, не внесених до складу валових витрат минулих звітних податкових періодів у зв'язку з втратою, зменшенням або зіпсуванням документів, установлених правилами податкового обліку та підтвердження такими документами у звітньому податковому періоді. Суми витрат, не врахованих у минулих податкових періодах у зв'язку з допущенням помилок та виявлених у звітньому податковому періоді у розрахунку податкового зобов'язання . Суми безнадійної заборгованості у випадку, коли закінчився строк позовної давності або, коли заходи щодо стягнення не призвели до позитивного результату. Суми виплат пов'язаних з поліпшенням основних фондів, та суми перевищення балансової вартості основних фондів та нематеріальних активів над вартістю їх реалізації. Окремо виділяються особливості ведення витрат подвійного призначення до складу валових витрат платника податку. До валових витрат включаються [2]: Витрати платника податку на забезпечення найманих працівників спеціальним одягом, взуттям, обмундируванням що необхідні для виконання професійних обов'язків. Витрати, що пов'язані з науково-технічним забезпеченням господарської діяльності. Будь – які витрати на гарантійний ремонт або гарантійні заміни товарів, реалізовані платникам податку; вартість яких не компенсується за рахунок покупців таких товарів але не вище 10% від сукупної вартості таких товарів, що були реалізовані, та по яких не закінчився строк гарантійного обслуговування. Витрати на проведення передплатних та рекламних заходів стосовно товарів, що передаються платниками податків. Будь-які витрати платника податку; пов'язані з утриманням та експлуатацією фондів природоохоронного призначення. Будь-які витрати зі страхування ризиків, за винятком страхування життя, здоров'я або інших ризиків, пов'язаних з діяльністю фізичних осіб, що перебувають у трудових відносинах з платником податку обов'язковість якого на передбачена. Якщо умови страхування передбачають виплату страхового відшкодування на користь платника податку - страхувальника, застраховані збитки, понесені таким платником податку, відносяться до його валових витрат у податковий період їх понесення, а суми страхового відшкодування таких збитків включаються до валових доходів такого платника податку у податковий період їх отримання. Витрати на придбання ліцензій і дозволів. Витрати на відрядження фізичних осіб. До валових витрат відносяться витрати платника податку на утримання та експлуатацію таких об'єктів соціальної інфраструктури, що перебували на балансі та утримувалися за рахунок такого платника податку на момент набрання чинності Закону України «Про оподаткування прибутку підприємства. Витрати пов'язані з виплатою або нарахуванням процентів за борговими зобов'язаннями, та інші. До складу валових витрат включаються будь-які витрати, пов'язані з виплатою або нарахуванням процентів по боргових зобов'язаннях (у тому числі по будь-яких кредитах, депозитам або у вигляді орендної плати) протягом звітного періоду, якщо такі виплати або нарахування здійснюються в зв'язку з веденням господарської діяльності платника податків. До складу валових витрат платника податків включаються витрати на оплату праці фізичних осіб, що складаються в трудових відносинах із таким платником податків, що включають витрати на виплату основної і додаткової заробітної плати й інших видів заохочень і виплат, виходячи з тарифних ставок, у вигляді премій, заохочень, відшкодування вартості товарів (робіт, послуг), витрати на виплату авторських винагород і виплати за виконання робіт (послуг), відповідно до договорів цивільно-правового характеру, будь-які інші виплати в грошовій або натуральній формі, установлені за домовленістю сторін. До складу валових витрат платника податків включаються суми зборів на обов'язкове державне пенсійне страхування й інші види загальнообов'язкового (у тому числі державного) соціального страхування фізичних осіб, що складаються в трудових відносинах із платником податків. До складу валових витрат платника податків включаються суми валових внесків працівника по додаткових пенсійних планах, що вносяться від його імені таким платником податків, але не більш 15% сукупного прибутку, отриманого таким працівником від такого платника податків протягом податкового періоду, коли був здійснений такий внесок. Добровільні внески на пенсійний рахунок працівника, що відкритий у межах пенсійних планів, відчисляються платником податку-наймачем за рахунок сум виплат прибутку такого працівника й у повному обсязі не включаються до складу валових витрат такого платника податку-наймача. Платник податку веде облік приросту (убутку) балансової вартості покупних матеріалів, сировини, комплектуючих виробів та напівфабрикатів на складах, у незавершеному виробництві та залишок готової продукції. У разі коли балансова вартість таких запасів на кінець звітного кварталу перевищує їх балансову вартість на початок того ж звітного кварталу, різниця вираховується з суми валових витрат платника податку у такому звітному кварталі. У разі коли вартість таких запасів на початок звітного кварталу перевищує їх вартість на кінець того ж звітного кварталу; різниця додається до складу валових витрат платника податку у такому звітному періоді. Якщо платник податку з числа резидентів протягом звітного періоду має від'ємне значення об'єкта оподаткування дозволяється віднесення таких балансових збитків на майбутні податкові періоди протягом п'яти податкових років, що наступають за роком виникнення такого збитку, та відповідне зменшення об'єкта оподаткування майбутніх податкових періодів протягом цих п'яти років. Зменшення об'єкта оподаткування має здійснюватись за результатами податкового періоду; що настає за звітним, а у разі недостатності валового доходу періоду; що настає за звітним, має відноситись на результати чергового наступного періоду. Якщо ж за результатами наступного звітного кварталу балансові збитки попереднього кварталу не відшкодовані валовими доходами. різниця підлягає індексації. Амортизація основних фондів і нематеріальних активів – це віднесення витрат на їх придбання, встановлення або поліпшення, на зменшення скоригованного прибутку платника податку у межах норм амортизаційних відрахувань[2]. Суми амортизаційних відрахувань звітного періоду визначаються шляхом застосування норм амортизації до балансової вартості груп основних фондів на початок звітного періоду. Суми амортизаційних відрахувань вилученню до бюджету не підлягають. Балансова вартість групи основних фондів на початок звітного періоду розраховується за формулою: Б(а) - Б(а - 1) + П(а - 3) - В(а - 1) - А(а - 1) [2], де Б( а) - балансова вартість групи на початок звітного періоду; Б(а - 1) - балансова вартість групи на початок періоду; що передував звітному; П(а - 1) - сума витрат, понесених на придбання основних фондів, ремонт, реконструкцію, поліпшення основних фондів протягом періоду; що передував звітному; В(а - 1) - сума виведених з експлуатації основних фондів протягом періоду, що передував звітному; А(а - І) - сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному. Платники податків усіх форм власності мають право застосовувати щорічну індексацію балансової вартості груп основних фондів та нематеріальних активів на коефіцієнт індексації, що визначається за формулою: Кі = ( І ( а - 1 ) – 10 ) / 100 [13], де І (а - 1) - індекс інфляції року, за результатами якого проводиться індексація. Якщо значення Кі не перевищує 1, індексація не проводиться. У разі коли платник податку застосував коефіцієнт індексації, такий платник податку зобов'язаний визнати капітальний доход у сумі, що дорівнює різниці між балансовою вартістю відповідної групи основних фондів (нематеріальних активів), визначеною на початок звітного року із застосуванням коефіцієнта індексації, і балансовою вартістю такої групи основних фондів (нематеріальних активів) до такої індексації. Зазначений капітальний доход належить до складу валових доходів платника податку кожного звітного кварталу звітного року в сумі, яка дорівнює одній четвертій відсотка річної норми амортизації відповідної групи основних фондів (нематеріальних активів) від суми капітального доходу такої групи (нематеріального активу). При застосуванні прискореного методу амортизації коефіцієнт індексації не застосовується. Для цілей стягування податку з прибутку використовуються такі податкові періоди: звітний (податковий) період-період, що починається 1 січня поточного року і закінчується 31 грудня поточного року; звітний (податковий) квартал[27]. Датою збільшення валових витрат виробництва (обігу) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталося раніше: або дата списання коштів з банківських рахунків платника податку на оплату товарів, а в разі їх придбання за готівку - день їх видачі з каси платника податку; або дата оприбуткування платником податку товарів, а для робіт (послуг) - дата фактичного отримання платником податків результів робіт (послуг). У випадку, якщо платник податків набуває товарів (роботи, послуги) із використанням кредитних, дебетових карток або комерційних чеків, датою збільшення валових витрат вважається дата оформлення відповідного рахунку (товарного чеку). Для товарообмінних (бартерних) операцій – дата здійснення заключної (балансуючої) операції, що здійснюється після першої операціїатів робіт (послуг). Датою збільшення валового доходу вважається дата, що припадає на податковий період, протягом якого відбувається будь-яка з подій. що сталася раніше - або дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку в оплату товарів (робіт, послуг), що підлягають реалізації, у разі реалізації товарів (робіт, послуг) за готівку - дата її оприбуткування в касі платника податку; а за відсутності такої - дата інкасації готівки у банківській установі, що обслуговує платника податку; або дата відвантаження товарів, а для робіт (послуг) дата фактичного надання результатів робіт (послуг) платником податку. У випадку, якщо торгівля продукцією (роботами, послугами) здійснюється з використанням кредитних або дебетових карток, дорожніх, комерційних, персональних або інших чеків, датою збільшення валового доходу вважається дата оформлення відповідного рахунку (товарного чеку). Прибуток платників податку, включаючи підприємства, засновані на власності окремої фізичної особи, оподатковуються за ставкою 25% до об'єкта оподаткування [2]. На базовому підприємстві за період 2004 -2006 роки валові доходи в 2004 р. – 82,8 тис. грн., у 2005 р. – 94,2 тис. грн., в 2006 – 123,3 тис. грн..(Додатки З, К, Л ). Валові витрати за 2004 р. - 57,2, за 2005 р. - 77,3, за 2006 р. - 103,7 тис.грн. Амортизаційні відрахування в 2004 р. – 23,3, в 2005 р. – 20,6, 2006 р. - 18,4 тис. грн..

Рис.2.1 - Показники формування бази оподаткування Як показує діаграма, на підприємстві валові доходи, а розом із ними і валові витрати зростали, а амортизаційні відрахування зроку – врік скорочуються, що пов'язано з обліковою політикою та не оновленням основних фондів. 2.3 Аналіз розрахунків з бюджетом по податку на прибуток

Сума податку визначається платниками самостійно виходячи із величини оподатковуваного прибутку, наданих пільг і ставок податку. Податок, що підлягає сплаті до бюджету, дорівнює сумі, яка зменшена на вартість торгових патентів, придбаних платником податку згідно з Законом України „Про патентування деяких видів підприємницької діяльності”. Податок сплачується до бюджету не пізніше 20 числа місяця, наступного за звітним кварталом. При цьому є окремі платники податків, які подають податкову декларацію не щоквартально, а виключно за звітний рік. До категорії таких платників податків відносять підприємства діяльність. Яких пов'язана з виробництвом сільськогосподарської продукції, а також тимчасові підприємства з виробництва автомобілів, запасних частин та суб'єкти космічної діяльності [6]. Відповідно до закону „Про оподаткування прибутку підприємств” платники податку самостійно визначають суми податку, що підлягають сплаті до бюджету, і надають податковим органам декларацію по податку на прибуток підприємств (Додатки З,К,Л ). |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.