|

|

МЕНЮ

|

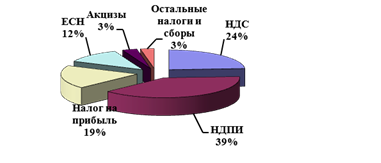

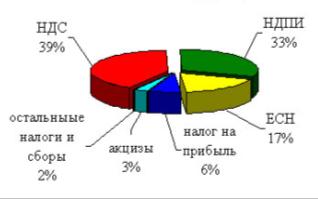

Курсовая работа: Налог на прибыль организацииДатой осуществления материальных расходов в части сырья и материалов, приходящихся на произведенные товары (работы, услуги) признается дата передачи в производство сырья и материалов, а для услуг (работ) производственного характера признается дата подписания акта приемки-передачи услуг (работ). Расходы на оплату труда и амортизация признаются в качестве расхода ежемесячно исходя из суммы начисленных соответствующих расходов. Признание даты осуществления внереализационных и прочих расходов описано в Приложении 2. «Организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу. Условием для использования кассового метода является ограничение в полученной сумме выручки этих организаций за предыдущие четыре квартала, которые без учета налога на добавленную стоимость не должны превышать 1 000 000 рублей за каждый квартал» [12,с.241]. При кассовом методе датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности иным способом. Расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг, имущественных прав) признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав). Расходы учитываются в составе расходов с учетом следующих особенностей: 1. материальные расходы и расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения; 2. амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества; 3. расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком. Большинство налогоплательщиков вынуждено определять налогооблагаемую прибыль по методу начисления. Но если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение. Также в случае заключения договора доверительного управления имуществом или договора простого товарищества участники указанных договоров, определяющие доходы по кассовому методу, обязаны перейти на определение доходов и расходов по методу начисления с начала налогового периода, в котором был заключен такой договор. Учитывая, что выбор того или иного метода определения налогооблагаемой прибыли является элементом учетной политики для целей налогообложения, сделать его необходимо в декабре года, предшествующего году применения соответствующего метода определения налогооблагаемой прибыли. Но нужно внимательно проанализировать последствия возможной ошибки и, может быть, лишний раз перестраховаться – выбрав метод начисления, чтобы потом не иметь нежелательных проблем. 1.3 Порядок исчисления налоговой базы налога на прибыль организации Налогоплательщики - организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных налогового учета. Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом РФ. Если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства. Если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике принципы и порядок отражения для целей налогообложения этих видов деятельности. Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу. Подтверждением данных налогового учета являются: 1) первичные учетные документы (включая справку бухгалтера); 2) аналитические регистры налогового учета; 3) расчет налоговой базы. Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты: наименование регистра, период (дату) составления, измерители операции в натуральном (если это возможно) и в денежном выражении, наименование хозяйственных операций, подпись (расшифровку подписи) лица, ответственного за составление указанных регистров. Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. «Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством» [10,с.56]. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. «Если в отчетном (налоговом) периоде налогоплательщиком получен убыток - отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения, в данном отчетном (налоговом) периоде налоговая база признается равной нулю» [24, с. 98]. Налогоплательщики, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). Также налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток. Если убытки были более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены. Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков. Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно. Расчет налоговой базы должен содержать следующие данные: - период, за который определяется налоговая база (с начала налогового периода нарастающим итогом); - сумму доходов от реализации, полученных в отчетном (налоговом) периоде; - сумму расходов, произведенных в отчетном (налогом) периоде, уменьшающих сумму доходов от реализации; - прибыль (убыток) от реализации; - сумму внереализационных доходов; - сумму внереализационных расходов; - прибыль (убыток) от внереализационных операций; - итого налоговая база за отчетный (налоговый) период; - сумма убытка, переносимого с прошлых налоговых периодов и уменьшающего налоговую базу; - итого налоговая база за отчетный (налоговый) период за вычетом соответствующей суммы убытка. Налогоплательщики исчисляют налоговую базу по итогам каждого отчётного (налогового) периода на основании данных налогового учёта, если порядок группировки и учёта объектов хозяйственных операций для целей налогообложения отличается от порядка их группировки и отражения в бухгалтерском учёте. Глава 2. Значение налога на прибыль организации в современных условиях 2.1 Анализ поступления налога на прибыль организации в федеральный бюджет и бюджет Тамбовской области Как уже ранее было изложено, налог на прибыль организаций – это федеральный налог, ставка которого установлена в размере 20%, однако в федеральный бюджет поступает лишь 2%,а остальные 18% поступают в бюджеты субъектов РФ. Но роль налога на прибыль в формировании доходной части бюджета (как федерального так и субъектов РФ) в России достаточно существенна, объемы поступления средств от этого налога очень велики. «В налоговых доходах федерального бюджета поступления налога на прибыль занимают четвертое место после налога на добавленную стоимость (далее – НДС), налога на добычу полезных ископаемых (далее – НДПИ) и единого социального налога (далее - ЕСН). Также высока его роль в формировании доходной базы консолидированных бюджетов субъектов РФ, где он занимает второе место в их доходных источниках, уступая лишь налогу на доходы физических лиц (далее – НДФЛ)» [19,с.272]. В последние несколько лет, до 2009 года, структура налоговых поступлений в консолидированный бюджет РФ изменялась в пользу налога на прибыль. Темпы роста поступлений от налога на прибыль в 2008 году составили 16%, причем в федеральный бюджет поступило 18,7%, а в консолидированный бюджет субъектов РФ – 14,4% налога. Важнейшим фактором роста поступлений от налога на прибыль, безусловно, являлось улучшение результатов финансово-хозяйственной деятельности организаций, выразившееся в росте сальдированного финансового результата и в снижении количества убыточных предприятий. Однако, если еще в 2008 году была видна тенденция увеличения поступления налога на прибыль в федеральный бюджет РФ относительно предыдущих лет, то в 2009 году поступления наоборот стали сокращаться. В 2008 году в налоговых доходах федерального бюджета этот налог занимал третье место (19%) после НДПИ (39%) и НДС (24%), а уже в конце 2009 года поступления налога на прибыль в налоговых доходах федерального бюджета заняли четвертое место (6%) после НДС (39%), НДПИ(33%), ЕСН (17%) (см.Рис.1 и Рис.2).

Рис.1. Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2008 году[2]

Рис.2 Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2009 году[3] Поступления налога на прибыль организаций в федеральный бюджет в 2009 году составили 195 млрд. рублей, что в 3,9 раза меньше, чем годом ранее. Если в августе сборы этого налога были на уровне 9,2 млрд. рублей, то в сентябре сократились до 8,8 млрд. рублей. Как поясняет Федеральная налоговая служба России (ФНС), снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций (ростом количества убыточных организаций и суммы полученного убытка с одновременным снижением количества прибыльных организаций и суммы полученной ими прибыли) и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2%. От Тамбовских налогоплательщиков в 2008 году в федеральный бюджет РФ (включая ЕСН) поступило 4610,2 млн. рублей. Из них НДС – 40,7 %, ЕСН – 38,7 %, акцизы на подакцизную продукцию – 10,2 % и налог на прибыль организации – 9,1 %. В 2009 году налоговые поступления от Тамбовских налогоплательщиков уменьшились на 1,7 % (4533,8 млн. рублей). При этом НДС составил 45,9 % от поступления в федеральный бюджет, ЕСН – 40,4 %, акцизы на подакцизную продукцию – 8,2 % и налог на прибыль организации – 4 %. Как видно из вышеизложенного – поступления от налога на прибыль организации в федеральный бюджет сократились и в Тамбовской области, что также связано с ухудшением результатов финансово-хозяйственной деятельности организаций и со снижением ставки налога, зачисляемого в федеральный бюджет. Роль налога на прибыль в формировании доходной части бюджета Тамбовской области также значительна, он занимает второе место после налога на доходы физических лиц (НДФЛ). В 2008 году в областной бюджет от Тамбовских налогоплательщиков поступило 7366,6 млн. рублей налоговых и неналоговых доходов, что на 16 % больше уровня 2007 года. Поступления в бюджет были обеспечены в основном за счет НДФЛ – 43,2 % в общей сумме доходов областного бюджета, налога на прибыль организаций – 31,7 % (2331,6 млн. рублей), налога на имущество организаций – 9,4 %. В 2009 году в бюджет области поступило 11525,1 млн. рублей, что больше уровня 2008 года на 10,1 %. Поступления в бюджет были обеспечены в основном за счет НДФЛ – 47,2 % в общей сумме доходов бюджета, налога на прибыль организации – 25,7 % (2966,9 млн. рублей), налога на имущество организаций – 7,9 %. Из этих данных видно, что в областном бюджете Тамбовской области наблюдается небольшой рост поступления налога на прибыль с 2331,6 млн. рублей до 2966,9 млн. рублей. Объяснить это можно тем, что с 1 января 2009 года ставка налога в бюджеты субъектов РФ увеличилась с 17,5 % до 18 %. Однако, если бы не было роста количества убыточных организаций и в целом ухудшения результатов финансово-хозяйственной деятельности организаций в Тамбовской области, то количество поступлений от налога на прибыль в областной бюджет Тамбовской области росло большими темпами. 2.2 Направления реформирования налога на прибыль организации Исполнение налогоплательщиками правил налогового законодательства по налогу на прибыль является достаточно сложным и громоздким. Например, кроме налогового периода, когда налогоплательщик сдает годовую налоговую декларацию и соответствующую отчетность, предусмотренную законодательством, он сдает еще налоговые декларации по каждому отчетному периоду и расчеты, связанные с месячными авансовыми платежами. В будущем предполагается значительно упростить положение налогоплательщиков, установив отчетный период по налогу, равным налоговому периоду, то есть календарный год. Не предполагается, конечно, отмена авансовых платежей, необходимых для обеспечения равномерности поступления средств в федеральный и региональный бюджеты, но их расчет будет базироваться на основании финансового результата предыдущего года без ежемесячного и ежеквартального определения налоговой базы. Однако, такой механизм требует разработки отдельных положений, в частности связанных с расчетом авансовых платежей по налогу у организаций, получивших в предыдущем налоговом периоде убыток или имеющих убыток в текущем налоговом периоде. В федеральном законе «Основные направления налоговой политики РФ на 2010 год и на плановый период 2011 и 2012 годов» описаны направления реформирования налога на прибыль организации в период с 2010 по 2012 года. В реформировании налога на прибыль организации предлагается в ближайшие годы пересмотреть подходы к классификации основных средств на группы и определению норм амортизации для этих групп. Также в текущем 2010 году предлагается решить вопрос нормативного регулирования отнесения процентов по долговым обязательствам на расходы, учитываемые при формировании налоговой базы по налогу на прибыль организаций. В настоящее время эти правила являются недостаточно эффективными - с одной стороны, они не предотвращают уклонение от налогообложения путем неправомерного отнесения процентов на расходы, с другой стороны, - являются трудоемкими и обременительными для добросовестных налогоплательщиков. Для повышения эффективности законодательства о налогах и сборах в этой области предполагается внесение следующих изменений. Во-первых, необходимо изменить действующие правила, ограничивающие отнесение процентов на расходы, установленные пунктом 1 статьи 269 Налогового Кодекса РФ. В частности, в рамках регулирования трансфертного ценообразования необходимо разработать правила определения "рыночного" уровня процентной ставки для их использования при определении допустимого уровня отнесения процентов во взаимоотношениях между взаимозависимыми лицами, а также между лицами, сделки между которыми будут признаваться контролируемыми. При условии внесения таких изменений необходимо исключить из статьи 269 Налогового Кодекса РФ требование о проверке сопоставимости условий долговых обязательств для принятия решения об отнесении процентов на расходы в налоговых целях, оставив лишь ограничение на предельный уровень принимаемых процентов. Вопрос об определении рыночного уровня процентов по кредитам, займам, векселям и прочим операциям, доходы по которым не относятся к доходам от реализации товаров (работ, услуг), необходимо решать в связи с тем, что к доходам от таких операций в настоящее время неприменимы положения статьи 40 Налогового Кодекса РФ, т.к. эти правила относятся только к ценам реализации товаров (работ, услуг). В рамках совершенствования норм законодательства о контроле за трансфертным ценообразованием в налоговых целях следует распространить правила определения рыночной цены с необходимой спецификой и на финансовые операции, совершаемые между взаимозависимыми лицами. Во-вторых, с учетом внесения изменений в законодательство, направленных на противодействие минимизации налогообложения посредством трансфертного ценообразования, следует изменить подходы к противодействию практике "недостаточной капитализации". Под практикой "недостаточной" или "тонкой" капитализации понимается замещение финансирования дочерних организаций через участие в капитале, что подразумевает распределение получаемой прибыли с помощью облагаемых налогом дивидендов, финансированием при помощи предоставления заемных средств и последующем распределении прибыли через уплату относимых на расходы процентов. Ограничения на отнесение процентов по займам, предоставленным взаимозависимыми лицами, с точки зрения противодействия "недостаточной капитализации" следует уточнить с учетом новых правил определения взаимной зависимости лиц. Также предполагается распространить предусмотренные в настоящее время правила, основанные на расчете финансового рычага, на взаимоотношения как с иностранными, так и с российскими лицами. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.