|

|

МЕНЮ

|

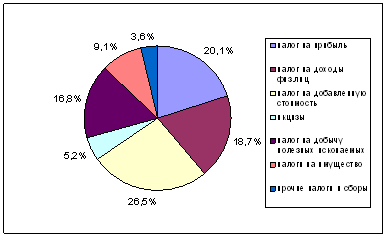

Курсовая работа: Назначение акцизов и их место в налоговой системе Российской ФедерацииКак и другие налоги, акцизы являются мощным рычагом регулирования экономики, обращаться с которым следует очень осторожно и умело, по возможности прогнозируя последствия производимых изменений. Наряду с налогом на прибыль акцизы служат регулирующими источниками, поддерживая региональные и местные бюджеты. Начиная с 1997 г. по ряду изделий акцизы устанавливаются не в процентах, как все эти года, а в денежном выражении. Впервые в рублях введены акцизы на алкогольную продукцию с учетом крепости, на пиво и табачные изделия. Стали платить акцизы предприниматели без образования юридического лица. Акцизы выступают одними из немногих рычагов воздействия государства на экономические процессы, имеющие место в обществе. Совершенствование налогообложения в сфере акцизов является одним из важнейших условий улучшения экономической ситуации, пополнения федерального и региональных бюджетов. Необходимо отметить, что совершенствование содержания гл. 22 "Акцизы" НК РФ в процессе проведения современной налоговой реформы, несомненно, будет способствовать дальнейшему повышению качественного уровня правового регулирования применения акцизов в Российской Федерации, что имеет важное значение для полного использования государством фискального потенциала этого налога. В России акцизы всегда играли важную фискальную роль. Прежде всего, это относится к акцизам на алкогольную продукцию: хмельные напитки – квас, пиво и питной мед с давних времен считались на Руси неплохим источником пополнения казны. Помимо акцизов на алкогольную продукцию в России издавна широко использовались акцизы на предметы массового потребления. Таким образом, на протяжении веков акцизы играли важную роль в налоговой системе России, прежде всего как крупный фискальный источник. Список литературы 1. Налоги и налогообложение: учебник / под ред. Б.Х. Алиева. – 2 изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 448 с.: ил. 2. Налогообложение в системе международных экономических отношений: учеб. пособие / В.А. Дадалко, Е.Е. Румянцева, Н.Н. Демчук. – Мн.: Армита-Маркетинг, Менеджмент, 2008. – 359 с. 3. Перов А.В., Толкушкин А.В. / Налоги и налогообложение: Учеб. пособие. – М.: Юрайт-М, 2002. – 555 с. 4. Налоги и налогообложение. 6-е изд., доп. / Под ред. М. Романовского, О. Врублевской. – Спб.: Питер, 2009. – 528 с.: ил. – (Серия "Учеб. для вузов"). 5. В.А. Пятаков. Налоги и налогообложение. Конспект лекций. – М.: А-Приор, 2008. – 192 с. 6. Симонов В.В., Сулакшин С.С., Попорина И.В., Погорелко М.Ю. Бюджет и налоги в экономической политике России. Монография – М.: Научный эксперт, 2008. – 240 с. 7. Бюджетная система Российской Федерации: Учеб./ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.– М.: Юрайт,1999.– 621с. 8. Налогообложение юридических и физических лиц / В.Н. Незамайкин, И.Л. Юрзинова. – М.: Издательство "Экзамен", 2004. – 448 с. 9. Налоговый Кодекс РФ часть 2 от 05.08.2000 № 117-ФЗ 10. Комментарий к Налоговому Кодексу части первой и второй (постатейный) с постатейными материалами. 3-е изд. перераб. и доп. Автор-составитель В.В. Токмаков. – М.: Книжный мир. 2009. – 1112с. 11. www.nalog.ru – Федеральная налоговая служба. 12. www.consultant.ru – Правовой консультант. 13. www.minfin.ru – Министерство финансов Российской Федерации. 14. www.gks.ru – Федеральная служба государственной статистики. 15. www.bibliotekar.ru - Бизнес. Инвестиции. Ценные бумаги. Право. Приложение 1 Таблица 1. Поступления акцизов в федеральный бюджет, млн. руб.

Таблица 2. Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам, млрд. рублей

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.