|

|

МЕНЮ

|

Курсовая работа: Особливості формування власного капіталу товариств з обмеженою відповідальністю1.3 Особливості формування власного капіталу товариств з обмеженою відповідальністю В умовах ринкової економіки для підприємств усіх форм власності й організаційно-правового статусу основними джерелами формування фінансового капіталу виступають як власні, так і позикові кошти. Утворення власного капіталу, відбувається за рахунок зовнішніх і внутрішніх джерел власних коштів. До зовнішніх джерел формування власного капіталу належать, по перше, кошти, що формуються як за рахунок особистих внесків, так і за рахунок можливостей фінансового ринку; по-друге, кошти, що формуються у порядку розподілу та перерозподілу фінансових ресурсів у масштабах економічної системи держави.

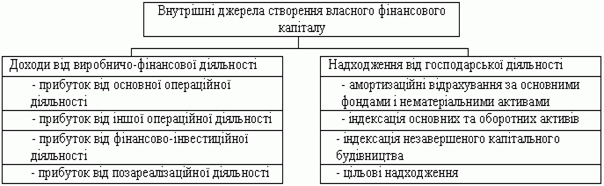

Рис. 1.2. Зовнішні джерела створення власного фінансового капіталу підприємства До внутрішніх джерел формування власного капіталу належать фінансові ресурси, які формуються в процесі виробничо-фінансової діяльності підприємства (Рис.1.3.).

Рис. 1.3 Внутрішні джерела створення власного фінансового капіталу підприємства При рішенні питання обґрунтування схеми формування структури капіталу та вибору джерел його, фінансування власник підприємства стикається з проблемою вибору фінансування свого підприємства. Існує дві основні схеми: · Змішане фінансування передбачає формування капіталу як за рахунок власних, так і за рахунок позичкових коштів, що залучаються у різних пропорціях. · Повне самофінансування передбачає формування капіталу підприємства виключно за рахунок власних його видів, що відповідають організаційно-правовій формі підприємства. При виборі кожної зі схем необхідно враховувати переваги те недоліки джерел фінансування. Переваги власного капіталу: · власний капітал є фінансовою основою підприємства; · залучення власного капіталу є більш простим порівняно з залученням позикового капіталу, що пов'язане з тим, що рішення, пов'язані із збільшенням капіталу приймає власники та менеджери підприємства без необхідності отримання згоди інших господарюючих суб'єктів; · власний капітал забезпечує більш високу можливість генерування прибутку в усіх сферах діяльності. Переваги позичкового капіталу: · достатньо широкі можливості залучення, особливо при високому кредитному рейтингу підприємства; · забезпечує ріст фінансового потенціалу підприємства при необхідності суттєвого розширення його активів та зростанню темпів росту обсягів його господарської діяльності; · більш низька вартість порівняно до власного капіталу за рахунок забезпечення ефекту "податкового щита"; · можливість генерувати приріст фінансової рентабельності (коефіцієнт рентабельності власного капіталу). РОЗДІЛ ІІ АНАЛІЗ ВЛАСНОГО КАПІТАЛУ ТОВ АГРОФІРМИ «ІМПУЛЬС» 2.1 Організаційно-правовий статус, напрями діяльності та основні показники діяльності ТОВ Агрофірма «Імпульс» було створено в процесі реорганізації шляхом перетворення сільськогосподарського підприємства «Путь Леніна». Підприємство є правонаступником його правовідносин, прав та обов’язків. ТОВ Агрофірма „Імпульс” зареєстроване як юридична особа у Державній реєстраційній палаті свідоцтвом від 16 березня 2000 року. Станом на 31 грудня 2007 року на підприємстві зареєстровано 28 працівників. Статутний фонд підприємства становить 38 тисяч гривень. Основний вид діяльності – змішане сільське господарство. Підприємство також спеціалізується на зовнішньо економічній діяльності. Це здійснення прямих виробничих, науково-технічних зв’язків, проведення експортно-імпортних операцій, в тому числі товарообмінних або бартерних, здійснення основного порядку зовнішньо економічної діяльності . Важливим елементом санаційного аудиту є аналіз основних техніко-економічних показників виробничо-господарської діяльності У процесі аналізу виявляються також сильні та слабкі сторони виробничої сфери підприємства з метою виробити рекомендації щодо їх мобілізації чи усунення. Таблиця 2.1 Основні техніко-економічні показники виробничо господарської діяльності

Загалом техніко-економічний стан підприємства являється стабільним, діяльність ефективною. Наприклад випуск продукції збільшувався на протязі 3 років, спочатку на 3,68%, а в 2008 році на 132,27%. Продуктивність праці збільшилася, це може бути пов’язано зі збільшенням фонду оплати праці та збільшенням складу персоналу. Вартість основних фондів теж збільшувалася, але в 2008 році продуктивність використання обладнання була менш ефективною, про це свідчить зниження показника фондовіддачі на 60,13% ( в порівнянні з 2007 роком) та 41,77% ( в порівнянні з 2006 роком). Незважаючи на тенденцію зниження в залишках обігових коштів, їх оборотність збільшувалася з кожним роком і в 2008 році відсоток збільшення в порівнянні з 2006 роком становив 46,83% що свідчить про підвищення ефективності користуванням обіговими коштами. І активи і власний капітал з кожним роком збільшувалися, що теж є позитивним фактором. Збільшення частки прямих матеріальних витрат в собівартості продукції може свідчити про збільшення ринкової вартості продукції. Рентабельність продукції за розглянутий період була нестабільною вона знизилася в порівнянні 2006 року з 2009 на 9,46%, хоч в 2007 році даний показник становив 109,59%, тобто здатність продукції приносити прибутки є фактором нестабільним. Як видно з розрахунків, рентабельність капіталу теж знижувалася з кожним роком: у 2007 році на 16,3%, у 2008 на 47.94% це свідчить про низьку ефективність використання власного капіталу ТОВ Агрофірми «Імпульс». Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.