|

|

МЕНЮ

|

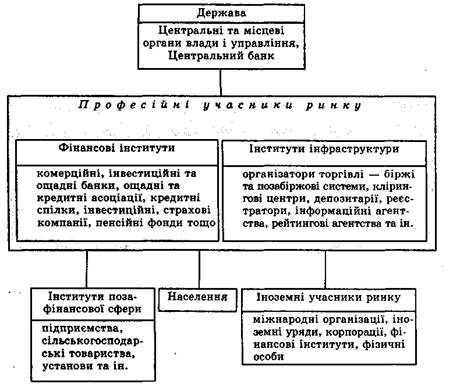

Курсовая работа: Особливості функціонування фінансових ринківКурсовая работа: Особливості функціонування фінансових ринківЗМІСТ 1. Основи функціонування фінансових ринків. 2 1.1. Сутність і значення фінансового ринку. 2 1.2. Функції фінансових ринків. 5 1.3. Структура фінансового ринку. 7 1.4. Класифікація фінансових ринків. 16 2. Роль та значення фінансового ринку в фінансовій системі україни. 23 СПИСОК ЛІТЕРАТУРИ.. 32 1. Основи функціонування фінансових ринків1.1. Сутність і значення фінансового ринкуФункціонування ринкової економіки ґрунтується на функціонуванні різноманітних ринків, які можна згрупувати в два основні класи: - ринки виробленої продукції (товарів та послуг); - ринки трудових і фінансових ресурсів. На ринку фінансових ресурсів зустрічаються такі, в яких у процесі господарювання виникає потреба в коштах для розширення їх діяльності, а також такі, у яких накопичуються заощадження, що можуть бути використані для інвестицій. Саме на ринку фінансових ресурсів, або фінансовому ринку, відбувається перелив коштів, при якому вони переміщуються від тих, хто має їх надлишок, до тих, хто потребує інвестицій. При цьому, як правило, кошти спрямовуються від тих, хто не може їх ефективно використати, до тих, хто використовує їх продуктивно. Це сприяє не тільки підвищенню продуктивності та ефективності економіки в цілому, а й поліпшенню економічного добробуту кожного члена суспільства. На фінансовому ринку ті, що мають вільні фінансові ресурси, передають їх на різних умовах іншим учасникам ринку, які опосередковано через суб'єктів ринку або безпосередньо використовують залучені ресурси для фінансування різних галузей економіки, забезпечення потреб населення та потреб державного бюджету. Фінансові ресурси надаються на умовах позики або на умовах співвласності, коли інвестор набуває прав власності на придбані за інвестовані кошти матеріальні чи нематеріальні активи. Позика оформляється різними видами боргових цінних паперів, банківського, комерційного чи державного кредиту. Платою за використання позикового капіталу виступає процент, який залежить від структури попиту та пропозиції на позиковий капітал і може коригуватись в той чи інший бік, забезпечуючи інвестору вищий або нижчий рівень прибутку. З одного боку, рівень процентної ставки має бути нижчим від ставки прибутку від використання залучених ресурсів, щоб позичальник мав змогу погасити позику та забезпечити зростання власного капіталу. З другого боку, процентна ставка має забезпечити інвестору прибуток від надання коштів у позику, а також компенсувати втрати від знецінення ресурсів внаслідок інфляції та ризиків від здійснення конкретних інвестицій. Реальна ставка прибутку на позиковий капітал відповідає середнім темпам зростання економіки з поправкою на ризик здійснення конкретних інвестицій. Чим ефективніше функціонує ринок позикового капіталу, тим більшою мірою процентна ставка на позиковий капітал відповідає ризику інвестицій і ефективності конкретної галузі економіки та економіки в цілому. Рівень прибутку на інвестиції в акціонерний капітал визначається рівнем рентабельності конкретного виробництва та ринковою кон'юнктурою, що впливає на ринкову капіталізацію корпорації. Рівень прибутку на акціонерний капітал значною мірою відповідає рівню ефективності конкретного виробництва і в разі неефективної діяльності може забезпечити інвестору нульову або від'ємну ставку прибутку. Інвестор - власник акції поділяє ризик інвестицій з іншими акціонерами підприємницької структури і тому прибуток на інвестиції в акції може коливатись у значних межах. На відміну від прибутку на акціонерний капітал процент на позиковий капітал у цілому менш пов'язаний із поточною фінансово-господарською діяльністю конкретного суб'єкта господарювання і в основному визначається кон'юнктурою ринку. Передача в користування фінансових ресурсів на фінансовому ринку оформляється тим чи іншим фінансовим інструментом. Якщо ресурси передаються на умовах позики, це оформляється відповідними інструментами позики - борговими цінними паперами (облігаціями, векселями, ощадними сертифікатами тощо) або різними видами кредитних інструментів. Якщо інвестор вкладає кошти в акціонерний капітал, така операція оформляється інструментами власності - акціями. Платою за надані в позику ресурси виступає процент, а при безстроковому інвестуванні коштів в акціонерний капітал - прибуток у вигляді дивідендів і капіталізований прибуток, що направляється на збільшення власного капіталу корпорації. Оскільки передача в користування капіталу відбувається через продаж фінансових активів, які відображають права на отримання доходу на вкладений капітал, фінансовий ринок можна визначити як ринок, на якому випускають, продають і купують фінансові активи. Фінансовий ринок являє собою систему економічних та правових відносин, пов'язаних із купівлею-продажем або випуском та обігом фінансових активів. Суб'єктами цих відносин виступають держава, а також ті, хто бажає передати в користування вільні фінансові ресурси, ті, які потребують інвестицій, та фінансові посередники, які на стабільній, впорядкованій основі забезпечують перерозподіл фінансових ресурсів серед учасників ринку. Осіб, які інвестують кошти в діяльність інших суб'єктів ринку, купуючи певні фінансові активи, називають інвесторами та власниками фінансових активів - акцій, облігацій, депозитів тощо. Тих, хто залучає вільні фінансові ресурси через випуск та продаж інвесторам фінансових активів, називають емітентами таких активів. Кожен фінансовий актив є активом інвестора - власника активу та зобов'язанням того, хто емітував даний актив. Торгівля фінансовими активами між учасниками ринку відбувається за посередництвом різноманітних фінансових інститутів. Саме вони забезпечують неперервне функціонування ринку, розміщення серед інвесторів нових та обіг на ринку емітованих раніше активів. Наявність на фінансовому ринку великої кількості фінансових посередників з широким спектром послуг сприяє загостренню конкуренції між ними, а отже, зниженню цін на різні види фінансових послуг. Чим більш розвинений та конкурентний фінансовий ринок, тим меншою є винагорода фінансових посередників за надані іншим учасникам ринку послуги. Фінансові посередники є необхідними учасниками фінансового ринку, які забезпечують інвесторам оперативне вкладення коштів у фінансові активи та вилучення коштів з процесу інвестування. Учасникам ринку, які потребують інвестицій, фінансові посередники допомагають залучити кошти за відповідну своїй конкурентній позиції плату. Чим вища конкурентна позиція позичальника на ринку, тим нижчою є плата за користування фінансовими ресурсами. 1.2. Функції фінансових ринківФінансові ринки виконують ряд важливих функцій. 1. Забезпечують таку взаємодію покупців та продавців фінансових активів, у результаті якої встановлюються ціни на фінансові активи, що зрівноважують попит і пропозицію на них. На фінансовому ринку кожен із інвесторів має певні міркування щодо дохідності та ризиковості своїх майбутніх вкладень у фінансові активи. При цьому, звичайно, ним враховується існуюча на фінансовому ринку ситуація: мінімальні процентні ставки та рівні процентних ставок, що відповідають різним рівням ризику. Емітенти фінансових активів, для того щоб бути конкурентоспроможними на фінансовому ринку, прагнуть забезпечити інвесторам необхідний рівень дохідності їх фінансових вкладень. У такий спосіб на ефективно діючому фінансовому ринку формується рівноважна ціна на фінансовий актив, яка задовольняє й інвесторів, і емітентів, і фінансових посередників. 2. Фінансові ринки запроваджують механізм викупу у інвесторів належних їм фінансових активів і тим самим підвищують ліквідність цих активів. Викуп у інвесторів фінансових активів забезпечують фінансові посередники - ділери ринку, які в будь-який момент, коли це потрібно інвесторам, готові викупити фінансові активи, що їм належать. Чим ефективніше функціонує фінансовий ринок, тим вищу ліквідність він забезпечує фінансовим активам, що перебувають в обігу на ньому, оскільки будь-який інвестор може швидко і практично без втрат у будь-який момент перетворити фінансові активи на готівку. Фінансові посередники завжди готові не тільки викупити фінансові активи, а й продати їх інвесторам у разі потреби. Здійснюючи на постійній основі викуп і продаж фінансових активів, фінансові посередники не тільки забезпечують ліквідність фінансових активів, що є в обігу на ринку, а й стабілізують ринок, протидіють значним коливанням цін, які не пов'язані із змінами в реальній вартості фінансових активів та змінами в діяльності емітентів цих активів. 3. Фінансові ринки сприяють знаходженню для кожного з кредиторів (позичальників) контрагента угоди, а також суттєво зменшують витрати на проведення операцій та інформаційні витрати. Фінансові посередники, здійснюючи великі обсяги операцій по інвестуванню та залученню коштів, зменшують для учасників ринку витрати і відповідні ризики від проведення операцій із фінансовими активами. Як на ринку акцій та облігацій, так і на кредитному ринку саме посередники відіграють вирішальну роль у переміщенні капіталів. Особливо помітна ця роль при фінансуванні посередниками корпорацій, що мають не найвищий кредитний рейтинг, і кількість яких є значною в усіх країнах світу. Фінансові посередники зменшують витрати через здійснення економії на масштабі операцій і вдосконалення процедур оцінювання цінних паперів, емітентів та позичальників на кредитному ринку. У країнах з розвиненою ринковою економікою функціонують високоефективні фінансові ринки, які забезпечують механізм перерозподілу фінансових ресурсів серед учасників ринку і сприяють ефективному розміщенню заощаджень серед галузей економіки. В Україні та країнах, що ступили на шлях ринкових перетворень в економіці, фінансові ринки перебувають на різних стадіях формування та розвитку. Розвитку фінансових ринків у таких країнах сприяють масова приватизація, подолання кризових явищ та позитивні зрушення в економіці. Паралельно з цим, як правило, відбувається формування відповідної законодавчої бази та механізму, що гарантує її виконання. 1.3. Структура фінансового ринкуНа фінансовому ринку постійно відбуваються процеси акумуляції, розподілу та перерозподілу вільних фінансових ресурсів серед галузей економіки. Передача фінансових ресурсів від одних суб'єктів ринку до інших відбувається через різні фінансові інструменти, які для інвесторів є фінансовими активами, а для тих, хто потребує інвестицій і виступає емітентом фінансових активів, є зобов'язаннями. На фінансовому ринку здійснюється як пряме, так і непряме фінансування, яке передбачає участь фінансових посередників у процесах переміщення капіталів від одних учасників ринку до інших. При прямому фінансуванні інвестори беруть на себе значну частину ризиків і зазнають значних витрат по оцінці фінансових активів та їх емітентів. При непрямому фінансуванні визначальну роль в інвестиційному процесі відіграють фінансові посередники, які забезпечують переміщення коштів від кредиторів до позичальників та зменшують ризики і витрати, пов'язані з інвестуванням-коштів. Саме непряме фінансування відіграє провідну роль на ринку запозичень, оскільки основним джерелом ресурсів для корпорацій та багатьох інших учасників ринку виступають кредитні ресурси, які надаються фінансовими посередниками - комерційними банками, а не інвесторами. Структуру фінансового ринку подано на рис.1. Основними суб'єктами ринку виступають інститути позафінансової сфери, держава, населення, професійні учасники ринку - фінансові інститути та інститути інфраструктури, а також іноземні учасники ринку. Інститути позафінансової сфери - це юридичні особи, резиденти певної держави, які займаються виробництвом різноманітних товарів та наданням послуг, виключаючи фінансові послуги. До інститутів позафінансової сфери належать промислові та сільськогосподарські підприємства, корпорації, установи, організації тощо. Разом з іноземними учасниками ринку вони або виступають інвесторами, або емітують і розміщують на ринку власні фінансові активи.

Основним джерелом фінансування для нефінансових інститутів, зокрема корпорацій, виступають банківські кредити, інші види позичок, облігації та акції. Акції є важливим, але не основним джерелом фінансових ресурсів підприємницьких структур, якщо мати на увазі первинний ринок, на якому і відбувається залучення вільних фінансових ресурсів корпораціями. Основою формування корпоративних ресурсів є фінансування за рахунок кредитів, яке належить до непрямого фінансування. Корпорації з високим кредитним рейтингом залучають кошти як на внутрішньому, так і на зовнішньому фінансових ринках, надаючи перевагу ринку, де вартість капіталу менша. Вітчизняні підприємницькі структури мають обмежені можливості щодо залучення коштів на міжнародному ринку. На національному ринку вони виступають переважно як позичальники на кредитному ринку, а також емітенти акцій та векселів, не використовуючи з об'єктивних причин таке потужне джерело фінансування, як корпоративні облігації. Населення виконує на ринку роль інвестора, придбаваючи ті чи інші цінні папери або запозичуючи кошти на кредитному ринку. В країнах з розвиненою ринковою економікою до 70% населення вкладає кошти в різноманітні фінансові активи. Значна частина населення отримує довгострокові кредити на придбання житла та на інші цілі. В Україні тільки незначна частина населення займається інвестуванням в цінні папери. Практично відсутнє також довгострокове кредитування населення банківськими установами, що є ознакою перехідного періоду з нестабільним та нерозвиненим фінансовим ринком. Представниками фінансових інститутів, без яких неможливе функціонування фінансового ринку, є комерційні банки, кредитні спілки, інвестиційні банківські фірми, пенсійні фонди, страхові та інвестиційні компанії тощо. Основними видами діяльності фінансових інститутів на ринку є: • придбання на ринку одних фінансових активів і перетворення їх на інші, які задовольняють певним вимогам (трансформація активів); • торгівля фінансовими активами за свій рахунок; • купівля-продаж фінансових активів від імені клієнтів; • допомога в створенні й розміщенні на ринку нових фінансових активів; • консультації учасникам ринку щодо інвестування; • управління активами інших учасників ринку. Трансформація активів, що здійснюється фінансовими посередниками, як правило, виконує хоча б одну з таких економічних функцій: • узгодження термінів інвестицій; • скорочення ризику через диверсифікацію; • скорочення витрат при проведенні операцій; • забезпечення платіжного механізму. Прикладом узгодження термінів інвестицій є діяльність банку по залученню короткострокових депозитів та наданню довгострокових кредитів. При цьому за допомогою різноманітних фінансових інструментів (державні боргові цінні папери, строкові контракти) банк вчасно виконує зобов'язання щодо повернення коштів, розміщених на короткострокових депозитах, та не порушує зобов'язань по наданих довгострокових кредитах. Вкладаючи кошти інвесторів у різні за ступенем ризику та структурою доходу фінансові активи, інвестиційна компанія формує портфель активів, що забезпечує інвестору найменший ризик при бажаному рівні доходу. Забезпечення платіжного механізму є однією з найважливіших функцій комерційних банків. При здійсненні розрахунків вони перетворюють активи, що не можуть бути використані для платежів, на активи, які можуть бути використані для цієї цілі. Сьогодні, коли переважна більшість розрахунків відбувається в безготівковій формі, банки забезпечують здійснення розрахунків між учасниками ринку за допомогою кредитних карток, чеків, платіжних доручень тощо. Фінансові інститути поділяють на дві основні категорії - депозитні та не депозитні. До депозитних інститутів належать комерційні банки, ощадні банки, ощадні та кредитні асоціації, кредитні спілки. (Джерела фінансових ресурсів та активи депозитних та не депозитних інститутів наведено в табл.1.1). Основною функцією депозитних інститутів на ринку є залучення коштів у вигляді депозитів та надання позичок. Таблиця 1.1. Джерела фінансових ресурсів та активи фінансових інститутів.

Продовження таблиці. |

|||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.