|

|

МЕНЮ

|

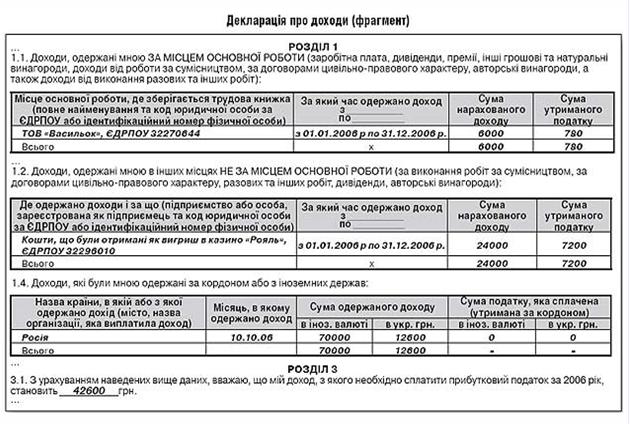

Курсовая работа: Податкова система України на сучасному етапіІІ. Приклади нарахування та заповнення податкової звітності 2.1 Приклад заповнення декларації про доходи фізичних осіб 2007 року Декларація за 2006 рік в 2007 році подається за формою додатка 1 до Інструкції про оподаткування доходів фізосіб від заняття підприємницькою діяльністю, затвердженою наказом ДПІ України від 21.04.93 р. № 12. Органи податкової інспекції зобов’язані забезпечити платників податку безоплатно бланками Декларації і надати допомогу в заповненні декларації та проведенні розрахунків. Обов’язок подачі Декларації відповідно до Закону України від 22.05.03 р. № 889-IV «Про податок з доходів фізичних осіб» (далі — Закон № 889) покладено на фізосіб-резидентів, що одержали протягом минулого року оподатковуваний дохід, який не був відображений в податкових звітах осіб, що виплатили цей дохід: - від нерезидентів (як юридичних, так і фізичних осіб) — тому що нерезиденти не є податковими агентами і не зобов’язані звітувати перед податковою інспекцією України про виплачені доходи; - від здійснення операцій з інвестиційними активами (продажу цінних паперів, корпоративних прав і т.д.) — у випадку продажу цих активів фізособам, які відповідно до законодавства не є податковими агентами і не зобов’язані подавати до податкової інспекції звіт про виплачений дохід; - у вигляді нецільової благодійної допомоги від іншої фізособи в розмірі, що перевищив розмір неоподатковуваної нецільової благодійної допомоги, установленої пп. 6.5.1 Закону № 889 (в 2006 році цей розмір склав 680,00 грн); - від надання майна в оренду фізособам; - у вигляді виграшу в ігорних закладах. Ігорні заклади при виплаті виграшу утримують з нього ПДФО за ставкою 30 %. На руки тому, хто виграв, ігорний заклад видає довідку про суму виграшу і суму утриманого з нього податку. Форма цієї довідки встановлена Порядком обліку доходів фізичних осіб в ігорних закладах і персоніфікації таких осіб від 20.10.03 р. № 494. Суму доходу і суму утриманого з нього податку фізособа зобов’язана відобразити в Декларації; - від фізосіб, які не є суб’єктами підприємницької діяльності (у вигляді подарунка, спадщини і т.д.); - інші оподатковувані доходи минулого року, з яких не було утримано ПДФО (додаткове благо, отримане не від роботодавця; дохід, самостійно виявлений торік фізособою - платником податку або нарахований податковим органом; сума заборгованості, за якою минув строк позовної давності і т.д.). Декларація заповнюється фізособою - платником податку українською мовою самостійно або фізособою, уповноваженою здійснювати це заповнення. До другої категорії осіб відносяться опікуни (піклувальники), уповноважені подавати декларацію за неповнолітніх або недієздатних осіб, що перебувають на їхньому піклуванні; спадкоємці, розпорядники майна, уповноважені подавати декларацію за померлих фізосіб; державні виконавці, уповноважені подавати декларацію за фізосіб, оголошених у встановленому законом порядку банкрутами. Заповнена уповноваженою особою декларація вимагає нотаріального посвідчення. Для заповнення Декларації необхідно за всіма видами доходів одержати в бухгалтерії юрособи або від фізособи - суб’єкта підприємницької діяльності (СПД) за місцем одержання доходу довідку. Типової форми таких довідок не встановлено, тому довідки заповнюються в довільній формі із зазначенням реквізитів особи, що видає довідку, виду і суми нарахованого доходу і утриманого з нього ПДФО (якщо такий був утриманий). Оригінал довідки про дохід у вигляді зарплати додається до декларації. До декларації необхідно додати також квитанції (прибуткові ордери) банку про сплату фізособою, що подає декларацію, сум ПДФО, нарахованих по цих доходах (якщо ПДФО уже був сплачений до моменту подання декларації). Якщо дохід був отриманий від фізособи - не СПД, то Декларація заповнюється на підставі договору дарування, свідоцтва про право на спадщину, договору купівлі-продажу і т.д. Якщо дохід був отриманий від нерезидентів, то Декларація заповнюється на підставі документів, що підтверджують одержання такого доходу, завірених і легалізованих у консульській установі країни, з якої був отриманий цей дохід. Подавати зазначені документи разом з декларацією не потрібно. Декларація подається до органів державної податкової інспекції за місцем проживання фізособи. Фізособи - резиденти, що виїжджають за кордон на постійне місце проживання, зобов’язані подати декларацію за 60 календарних днів, до їх від’їзду. Декларація може бути подана фізособою особисто або надіслана до органу податкової інспекції поштою не пізніше ніж за 10 днів до закінчення строків подання декларації. Орган податкової інспекції, до якого фізособою була подана декларація про доходи, зобов’язаний протягом 30 календарних днів від дня її одержання визначити суму податкового зобов’язання і надіслати цій фізособі податкове повідомлення з цими даними. Фізособа зобов’язана сплатити зазначену в податковому повідомленні суму ПДФО й одержати в органі податкової інспекції або довідку про цю сплату, або довідку про відсутність податкових зобов’язань з ПДФО, що подається органам митного контролю під час перетинання митного кордону у випадку виїзду за кордон. Приклад 1 Фізособа одержала в 2006 році зарплати — 6000,00 грн, виграла в казино — 24000,00 грн, одержала авторської винагороди з Росії — 12600,00 грн. Розділ 1 і 3 Декларації про доходи такої фізособи буде виглядати так:

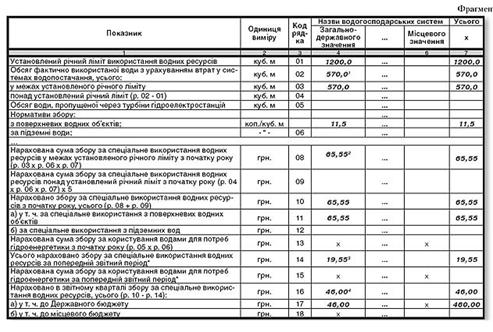

Фізособи, які не подали декларацію про доходи у встановлений термін або показали в цій декларації перекручені дані, несуть адміністративну відповідальність за ст. 1641 Кодексу України про адміністративні правопорушення. Відповідно до цієї статті фізособа може одержати попередження, або піддатися штрафу в розмірі від трьох до восьми неоподатковуваних мінімумів доходів громадян. Але у випадку виявлення в ході перевірки податкової інспекції фактів, які свідчать про те, що неподання або перекручування декларації пов’язане з утаюванням доходів з метою відходу від сплати податків, то фізособа несе вже зовсім іншу відповідальність. Якщо мова йде про несплату податків у сумі менше 17000 грн., то фізособа відплатиться: - адміністративним штрафом за неподання декларації; - штрафом у розмірі від 5 до 50 відсотків від суми несплаченого податку, залежно від того, який з розділів статті 17 Закону України «Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами» від 21.12.01 р. № 2181-ІІІ буде застосований до такого платника податків; - сплатою суми податкового зобов’язання з виявленого в ході перевірки доходу. Якщо ж мова йде про утаювання сум, податкові зобов’язання за якими перевищують 17000 грн., то така фізособа буде притягнута до кримінальної відповідальності відповідно до статті 312 Кримінального кодексу України: - якщо ці дії призвели до фактичного ненадходження до бюджету коштів у значних розмірах (від 17000 грн.), накладається штраф від трьохсот до п’ятисот неоподатковуваних мінімумів доходів громадян. - якщо ці дії призвели до фактичного ненадходження до бюджету коштів в особливо великих розмірах (85000 грн.), особа карається позбавленням волі на строк від п’яти до десяти років з конфіскацією майна. 2.2 Приклад нарахування збору за спеціальне використання води Відповідно до Водного кодексу України від 06.06.95 р. № 213/95-ВР (далі — ВКУ) водокористувачами в Україні є всі: підприємства, установи й організації, громадяни України, іноземні юридичні та фізичні особи, а також особи без громадянства (ст. 42 ВКУ). Водокористування може бути загальним або спеціальним (ст. 46 ВКУ). Загальне водокористування здійснюється громадянами безоплатно і не вимагає оформлення яких-небудь дозволів (ст. 47 ВКУ): Загальне водокористування здійснюється громадянами для задоволення їх потреб (купання, плавання на човнах, любительське і спортивне рибальство, водопій тварин, забір води з водних об’єктів без застосування споруд або технічних пристроїв та з криниць) безкоштовно, без закріплення водних об’єктів за окремими особами та без надання відповідних дозволів. А от спеціальне водокористування — це забір води з використанням пристроїв і технічних пристосувань, використання води і скидання забруднюючих речовин у водні об’єми, здійснюваний юридичними і фізичними особами (ст. 48 ВКУ): Спеціальне водокористування здійснюється насамперед для задоволення питних потреб населення, а також для господарсько-побутових, лікувальних, оздоровчих, сільськогосподарських, промислових, транспортних, енергетичних, рибогосподарських та інших державних і громадських потреб. Спеціальне використання води здійснюється на підставі дозволу, що видається або державними органами охорони природного середовища (у випадку використання води водних об’єктів загальнодержавного значення), або місцевими органами виконавчої влади за узгодженням з держорганами охорони природного середовища (у випадку використання води водних об’єктів місцевого значення) і є платним (ст. 49 ВКУ). Платниками збору за спецвикористання водних ресурсів є підприємства, установи й організації незалежно від форми власності, їхні філії, відділення, інші відокремлені підрозділи, а також підприємці, що використовують воду, отриману через забір води (первинні водокористувачі) та/або з водозабірних пристроїв первинних водокористувачів (вторинні водокористувачі), і користування водами для потреб гідроенергетики, водного транспорту і рибальства (ст. 30 ВКУ). У цьому прикладі розглянуті тільки вторинні водокористувачі - суб’єкти підприємницької діяльності (юридичних і фізичних осіб, далі — СПД), що одержують воду з водозабірних пристроїв первинних споживачів. Платником збору за спеціальне використання води (далі — збір на воду) є всі СПД, що використовують воду не тільки для задоволення власних питних і санітарно-гігієнічних потреб (п. 4.8 «Інструкції про порядок обчислення i справляння збору за спеціальне використання водних ресурсів та збору за користування водами для потреб гідроенергетики i водного транспорту», затвердженої наказом Мінфіну України, ДПА України, Мінекономіки України, Мінекології України від 01.10.99 р. № 231/539/118/219, далі — Інструкція № 231). ДПАУ уточнює, що для СПД є таким задоволенням (лист ДПАУ від 16.06.07 р. № 12216/7/15-0817): Платниками є СПД, що використовують воду для особистого споживання працівниками, а також у санвузлах, рукомийниках, душових кабінах та для забезпечення відповідного санітарно-гігієнічного стану перелічених приміщень та робочих місць працівників. Єдиний виняток — платниками збору на воду не є СПД, що працюють на спрощеній системі оподаткування зі сплатою єдиного податку. Відповідно до ст. 6 Указу Президента України від 03.07.98 р. № 727/98 «Про спрощену систему оподаткування, обліку та звітності суб’єкта малого підприємництва» СПД, що сплачує єдиний податок, не є платником збору на спец використання води (консультація в «Віснику податкової служби» за лютий 2005 р. № 8(338), с. 53). Водокористувачі, що одержують воду від інших водокористувачів, повинні мати договір на поставку води, якими у встановленому порядку затверджуються ліміти на використання водних ресурсів (п. 3.1Інструкції № 231). Для СПД, що користуються системами комунального водопостачання і водовідведення в містах і селищах України, такий договір варто укладати з Водоканалом за формою додатка 4 до «Правил користування системами комунального водопостачання та водовідведення в містах і селищах України», затверджених держкомітетом України по житлово-комунальному господарству від 01.07.94 р. № 65 (далі — Правила № 65). При укладанні договору з СПД (абонентами на відведення води одночасно укладається договір на одержання від них стічних вод (п. 12.1 Правил № 65). Відповідно до п. 1.11 Правил № 65 у договорі вказуються ліміти водопостачання, водовідводу і графік подачі води, затверджені місцевими органами виконавчої влади: залежно від технічного стану і пропускної здатності (продуктивності) водопровідних та каналізаційних споруд, водопровідної й каналізаційної мережі, але не вище обсягів, узгоджених технічними умовами на приєднання абонента, та встановленої потужності каналізаційних очисних споруд. На планове збільшення водоспоживання та обсягів водовідведення абонент зобов’язаний одержати додаткові технічні умови Водоканалу. Кількість води, використаної абонентом, визначається за показниками повірених у встановленому порядку лічильників води або інших пристроїв, які повинні бути опломбовані (п. 11.1 Правил № 65). В окремих випадках недоцільності установки вимірювальних приладів (сезонного водоспоживання або незначної витрати води) розрахунок водоспоживання здійснюється абонентом за нормами водокористування, затвердженим місцевими органами виконавчої влади, і погоджені з Водоканалом (п. 11.3 Правил № 65). Тобто для розрахунку збору за воду СПД (платники збору на воду) повинні укласти з Водоканалом договір на відпускання води і повернення стічних вод, в якому ним визначено ліміт споживання води, установити лічильники, повірені та опломбовані вповноваженими службами. Водоканал за даними первинного обліку, знятим СПД за показниками лічильників, розраховує об’єм використаної абонентом води. Цей об’єм і є об’єктом для нарахування збору на воду (п. 5 «Порядку стягнення збору на спеціальне використання водних ресурсів і збору за користування водами для потреб гідроенергетики і водного транспорту», затверджений постановою КМУ від 16.08.99 р. № 1494 (далі — Порядок № 1494)). Норматив збору, що діє з 1 січня 2007 року, установлено додатком 2 Закону України від 30.11.06 р. № 398-V «Про внесення змін до деяких законодавчих актів України з питань оподаткування», підлягає щорічній індексації за формулою (п. 1 постанови КМУ від 06.11.03 р. № 1735 «Про проведення індексації нормативів плати (збору) за користування природними ресурсами»). Збір на воду розраховується платником податків самостійно (п. 14 Порядку № 1494). Розрахунковим періодом є квартал. Розрахунок заповнюється за формою додатка 2 до Інструкції № 231 і протягом 40 календарних днів, наступних за останнім днем звітного кварталу, подається платником за місцем своєї податкової реєстрації. Збір сплачується протягом 10 календарних днів, наступних за останнім днем граничного строку подання розрахунку (п. 141 Порядку № 1494). У випадку перевищення встановленого річного ліміту збір на воду розраховується в п’ятикратному розмірі від нормативу для обсягу води, використаного понад ліміт (п. 6.5 Інструкції № 231). В межах установленого ліміту збір відноситься до валових витрат підприємства, а понадлімітне використання води відноситься за рахунок чистого прибутку (п. 10 Порядку № 1494). Приклад 1 Приватне підприємство займається виготовленням кондитерських виробів. В укладеному з Водоканалом договорі річний ліміт установлено у розмірі 1200,0 куб. м. Припустимо, що Водоканал рахунок підприємству виставляє не щомісяця, а щокварталу. І за 1-й квартал 2007 року на підставі отриманих від підприємства показань лічильника Водоканал у виставленому підприємству рахунку розрахував по воді 100,0 куб. м, по стоках — 70,0 куб. м. За 2-й квартал: по воді — 200,0 куб. м, по стоках — 200,0 куб. м. Тоді Розрахунок за 1-е півріччя 2007 р., поданий підприємством до податкової інспекції за місцем своєї реєстрації, буде заповнено так.

1100,0 куб. м + 70,0 куб. м + 200,0 куб. м + 200,0 куб. м = 570,0 куб. м. 22 570,0 куб. м х 11,5 коп. = 6555 коп. = 65,55 грн. 33 (100 куб. м + 70,0 куб. м) х 11,5 коп. = 1955 коп. = 19,55 грн. 44 65,55 грн - 19,55 грн = 46,00 грн. 2.3 Приклад розрахунку з податку на транспорт Відповідно до ст. 1 Закону України "Про податок з власників транспортних засобів та інших самохідних машин і механізмів" від 11.12.1991 р. № 1963-ХІІ (далі - Закон № 1963) підприємства, установи та організації, що є юрособами, іноземними юрособами, а також громадяни України, іноземні громадяни та особи без громадянства, які мають зареєстровані в Україні відповідно до діючого законодавства власні транспортні засоби (далі - ТЗ), є платниками податку з власників транспортних засобів та інших самохідних машин і механізмів (далі - Податку на транспорт). Коротко про основне: - власники ТЗ - юрособи (далі - юрособи), відповідно до ст. 6 Закону № 1963, обчислюють Податок на транспорт. Об’єктом оподаткування цього податку є наземні та водні ТЗ, визначені відповідно до ст. 2 Закону № 1963, під відповідним кодом Гармонізованої системи опису та кодування товарів1. Податок на транспорт розраховується на підставі звітних даних про кількість всіх ТЗ, які перебувають на балансі юрособи, станом на 1 січня поточного року, а також, виходячи з об’єму або потужності двигуна кожного виду і марки ТЗ (для водних ТЗ - виходячи з довжини транспортного засобу) за ставками, визначеними ст. 3 Закону № 1963; - на підставі вищевказаних даних бухгалтер юрособи складає "Розрахунок суми податку з власників транспортних засобів та інших самохідних машин і механізмів" (далі - Розрахунок) і подає його до Державної податкової інспекції (далі - ДПІ) безпосередньо за місцем свого перебування та за місцем постійного базування ТЗ. Форма і порядок заповнення Розрахунку затверджена наказом ДПАУ "Про затвердження форм Розрахунку суми податку з власників транспортних засобів та інших самохідних машин і механізмів, Довідки до Уточненого Розрахунку і Порядку їхнього заповнення та надання до органу державної податкової служби" від 17.09.2001 р. № 373 (далі - Наказ № 373). Юрособа здійснює сплату Податку на транспорт за себе (як основну контору (офіс)) і за всі свої відокремлені структурні підрозділи за їх наявності (далі - філії). Відповідно до ст. 6 Закону № 1963 юридичні особи подають Розрахунок до податкових органів за місцем свого знаходження та за місцем постійного базування ТС. Форма Розрахунку передбачає можливість надання загального або уточненого Розрахунку. Залежно від того, який тип Розрахунку (загальний або уточнений) юрособі необхідно подати, у верхній частині Розрахунку проставляється позначка "Х" (див. приклад 1), а саме при поданніі: а) Загального Розрахунку за рік, позначка "Х" проставляється в полях "Загальний розрахунок" і "Розрахунок на 2000_ рік"; б) Загального Розрахунку за придбані ТЗ, позначка "Х" проставляється в полях "Загальний розрахунок" і "Розрахунок за придбаними транспортними засобами"; в) Уточненого Розрахунку (уточнюючого поданий раніше загальний Розрахунок за рік), позначка "Х" проставляється в полях "Уточнений розрахунок" і "Розрахунок на 2000_ рік"; г) Уточненого Розрахунку (уточнюючого поданий раніше загальний Розрахунок за придбані раніше ТЗ), позначка "Х" проставляється в полях "Уточнений розрахунок" і "Розрахунок за придбаними транспортними засобами". Відповідно до вимог норм Наказу № 373, Розрахунок до ДПІ юрособами може бути поданий на папері або в електронній формі, або може бути надісланий по пошті з повідомленням про вручення не пізніше 10 днів (дата відправлення - на поштовому штемпелі) до закінчення граничного строку, установленого для подання Розрахунку, а саме: - протягом 60 календарних днів після останнього календарного дня звітного (податкового) року для річного звітного періоду при поданні Загального розрахунку; |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.