|

|

МЕНЮ

|

Курсовая работа: Принципы бюджетного устройства в федеративных и унитарных государствах2. Аналитическая часть Конкретное представление об источниках формирования федерального бюджета и направлениях расходования его средств можно получить из анализа основных положений федерального бюджета на 2003 год.

Федеральный бюджет на 2003 год был утвержден по расходам в сумме 2345641,4 млн. рублей и по доходам в сумме 2417791,8 млн. рублей, исходя из прогнозируемого объема ВВП 13050,0 млрд. рублей и уровня инфляции 10-12% (декабрь 2003 к декабрю 2002).

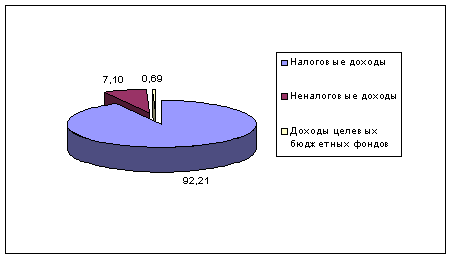

Структура доходов в федеральном бюджете на 2003 год Налоги и сборы являются основными источниками формирования не только федерального, но и региональных и местных бюджетов. Данные свидетельствуют, что 92,21 % всех доходов бюджета составляют налоговые доходы. Неналоговые доходы составляют только 7,10% от всех доходов бюджета. Также в доходы федерального бюджета включаются средства следующих целевых федеральных бюджетных фондов: Федерального дорожного фонда, Федерального экологического фонда, Государственного фонда борьбы с преступностью, Фонда развития таможенной системы, Федерального фонда Государственной налоговой службы и Федеральной службы налоговой полиции Российской Федерации и т.п. Эти доходы составляют 0,69%. Структура

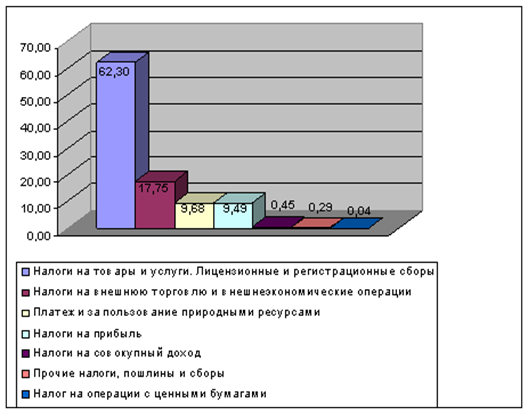

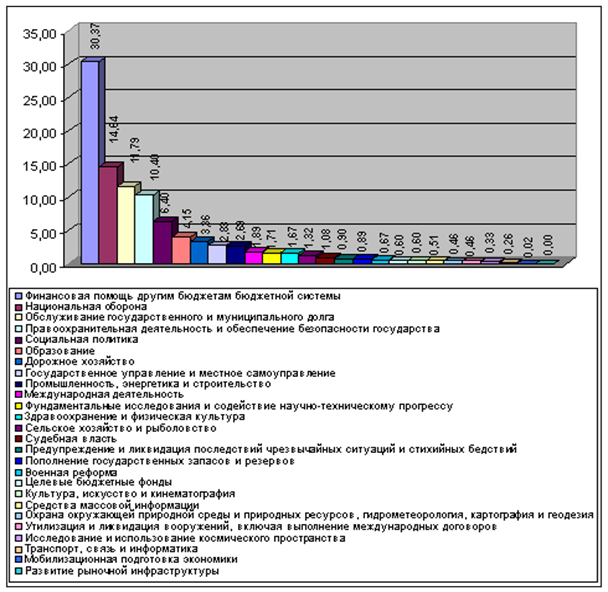

налоговых доходов в федеральном бюджете на 2003 год 62,30 % налоговых доходов бюджета составляет налог на добавленную стоимость. Налоговые доходы - это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. Необходимо отметить, что ряд федеральных налогов являются регулирующими, т.е. часть из них направляются в бюджеты субъектов РФ и местные бюджеты. Например, из доходов, поступающих от уплаты НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, лишь 75 % поступает в федеральный бюджет. Из акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, - 50 % и т.п. (ст. 20 ФЗ «О федеральном бюджете на 1998 год). Полностью в федеральный бюджет поступают такие налоги, как, например, акцизы на товары, ввозимые на территорию РФ, таможенные пошлины, таможенные сборы и иные таможенные платежи. Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 30,37%. На втором месте расходы на национальную оборону – 14,64%. И на третьем месте расходы по обслуживанию государственного долга, возникающего при использовании государственного кредита для покрытия дефицита бюджета, - 11,79% всех расходов. Структура

расходов в федеральном бюджете на 2003 год Далее проанализируем данные на 2004 год.

Федеральный бюджет на 2004 год был утвержден по расходам в сумме 2659447,0 млн. рублей и по доходам в сумме 2742850,4 млн. рублей, исходя из прогнозируемого объема ВВП 15300 млрд. рублей и уровня инфляции 10% (декабрь 2004 к декабрю 2003). По сравнению с прошлым годом доходы увеличились на 325058,6 млн. рублей (а это на 13,4%), а расходы увеличились на 313805,6 млн. рублей (т.е. на 13,4%). Объем ВВП увеличился на 2250 млрд. рублей (т.е. на 17,2%).

Данные свидетельствуют, что 91,50% всех доходов бюджета составляют налоговые доходы. Неналоговые доходы составляют только 7,99% от всех доходов бюджета. Доходы целевых бюджетных фондов составляют 0,51%. При сравнении с предыдущим годом видим, что налоговые доходы на 0,71% уменьшились. Неналоговые доходы увеличились на 0,89%. Доходы целевых бюджетных фондов увеличились на 0,18%. 52,54 % налоговых доходов бюджета составляет налог на добавленную стоимость. Сравнив данные с прошлым годом, видим, что налог на добавленную стоимость уменьшился на 9,76%. Налоги на внешнюю торговлю и внешнеэкономические операции увеличились на 7,96%. Платежи за пользование природными ресурсами увеличился на 3,81%. Налоги на прибыль организаций уменьшились на 2.44%. Прочие налоги, пошлины и сборы уменьшились на 0,03%. Налог на операции с ценными бумагами не изменился.

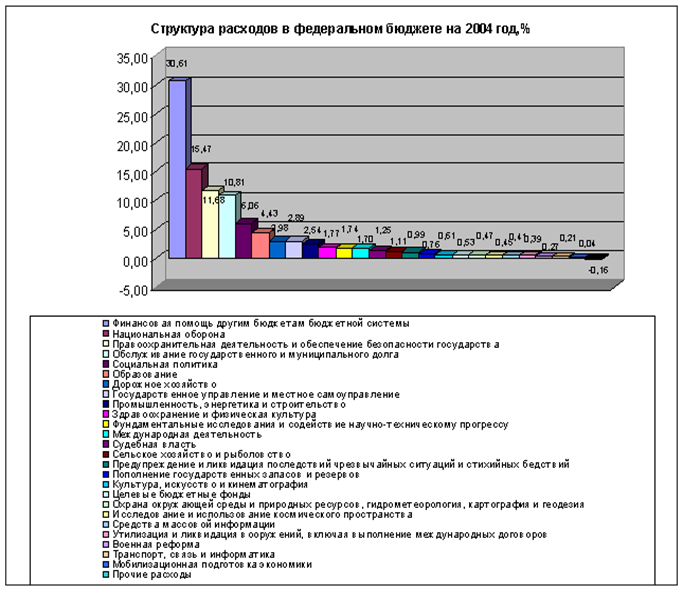

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 30,61%. На втором месте расходы на национальную оборону – 15,47%. И на третьем месте расходы на правоохранительную деятельность – 11,68%. А расходы по обслуживанию государственного долга теперь находятся на 4 месте и составляют 10,81% всех расходов. По сравнению с прошлым годом расходы на оказание финансовой помощи другим бюджетам бюджетной системы увеличились на 0,24%. Расходы на национальную оборону увеличились на 0,83%. Расходы по обслуживанию государственного долга уменьшились на 0,98%. Далее проанализируем данные на 2005 год

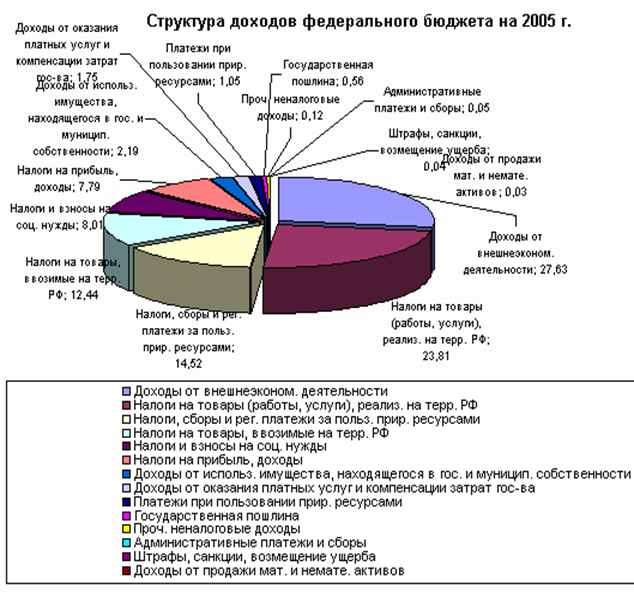

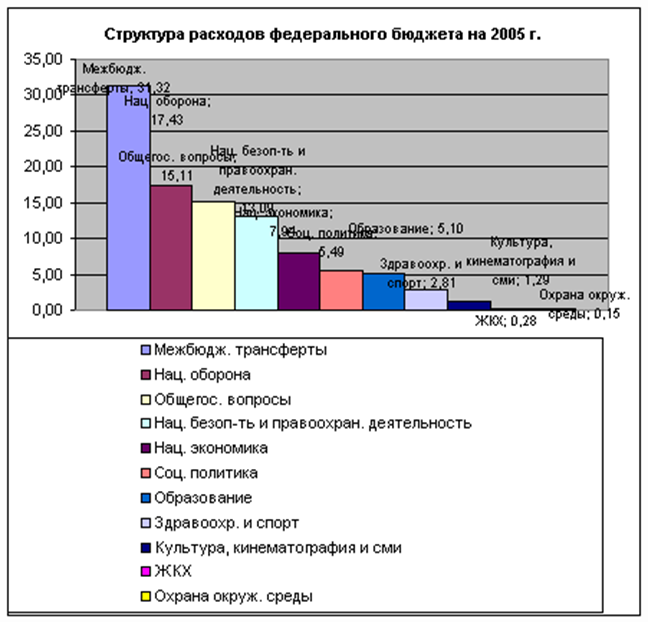

Федеральный бюджет на 2005 год был утвержден по расходам в сумме 3047929,3 млн. рублей и по доходам в сумме 3326041,1 млн. рублей, исходя из прогнозируемого объема ВВП 18720 млрд. рублей и уровня инфляции 7,5-8,5% (декабрь 2005 к декабрю 2004). По сравнению с прошлым годом доходы увеличились на 583190,7 млн. рублей (это – 21,3%), а расходы увеличились на 388482,3 млн. рублей (это – 15%). Объем ВВП увеличился на 3420 млрд. рублей (это – 22,4%). А по сравнению с 2003 годом доходы увеличились на 908249,3 млн. рублей (это – 38%), а расходы увеличились на 702287,9 млн. рублей (это – 30%). Объем ВВП увеличился на 5670 млрд. рублей (это – 43,5%).

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 31,32%. На втором месте расходы на национальную оборону – 17,43%. И на третьем месте общегосударственные вопросы. По сравнению с прошлым годом расходы на оказание финансовой помощи другим бюджетам бюджетной системы увеличились на 0,71%. Расходы на национальную оборону увеличились на 1,96%. Все материалы взяты из источника 30. 3. Проблемы бюджетной системы и пути их решения Пока мы не решим системные проблемы - реформы бюджетной системы, образования, здравоохранения, пока не завершим банковскую, налоговую реформы, мы и в этих точечных проектах будем сталкиваться с нерешенными системными проблемами. Мы должны найти источники роста, которые не угробили бы экономику, и должны быть очень осторожны в выборе средств. (1) Наиболее острой бюджетной проблемой Президент назвал несбалансированность ресурсов и обязательств. С первой характеристикой спорить практически невозможно. Расходы на образование, культуру, медицину и т.д. по-прежнему остаются крайне небольшими. Социальные гарантии, финансирование которых по-прежнему лежит на бюджете, непосильны, и их избыточность не позволяет снижать налоги. Нечетко разграничены полномочия бюджетов различных уровней. При этом 60% налоговых доходов сосредоточены в 12 регионах; остальные же не имеют достаточной базы для финансирования своих обязательств. (2) Заложив в основу бюджетного проекта «консервативный» бюджетный прогноз, Правительство фактически проводит ненавязчивую политику сокращения бюджетных расходов. Ведь реальные доходы оказываются выше запланированных, а непроцентные расходы остаются примерно равны плану. Таким образом, реальная доля непроцентных расходов снижается, причем происходит это «мягко», без нежелательных социальных «эксцессов». Государство ограничивает потребление, не используя все бюджетные доходы для наращивания расходов. Это необходимо как для приведения бюджетных обязательств в соответствие с новой ролью государства, так и с точки зрения денежной политики — иначе бы деньги быстро обесценивались инфляцией. Бюджет остается недостаточно прозрачным. Структура расходов по-прежнему не вполне адекватна бюджетополучателям. Это не позволяет полноценно контролировать исполнение бюджета, целевое расходование бюджетных средств. Пока не совпадают суммы средств, расписанных по функциональной (на что тратятся средства) и экономической (кому средства выделяются) классификации. Примерно две трети всех средств федерального бюджета не расписаны по экономической классификации. Необходим перевод Минобороны на казначейскую систему исполнения бюджета. Иначе невозможно контролировать расходы. Вообще система финансирования армии, по мнению экспертов, слишком запутана и многоступенчата. Расшифровка военных расходов не соответствует бюджетной классификации. Для того чтобы военный бюджет стал прозрачным, требуется огромная организационная работа, и это задача должна стать приоритетной на государственном уровне. Иначе выделяемые армии деньги так и будут расходоваться неэффективно. К сожалению, бюджет остается нейтральным по отношению к реальному хозяйству. Поскольку основные средства идут на выплату долга и финансирование «силовых структур», на поддержку социально-хозяйственной инфраструктуры и промышленные инвестиции средств практически не остается. Конечно, государственные инвестиции в последние годы не были чересчур эффективными. Однако как раз сейчас у государства есть средства для поддержки инфраструктурных проектов, которые частный бизнес пока не готов финансировать. Эти возможности не используются. Необходимо специальной строкой выделить средства на образовательную, военную и судебную реформу. Распределение доходов и расходов между центром и регионами остается «больной» проблемой бюджетной системы. Пока доходные полномочия и расходные обязанности четко не зафиксированы и не поставлены друг другу в соответствие. Очевидно, что в ближайшие годы распределение доходов и расходов между бюджетами будет выверяться заново. (2) Можно утверждать: проблема неплатежей, невыплат заработной платы, пенсий, денежного довольствия (а отсюда социально - политическая напряженность в стране) - прямое следствие отсутствия эффективной системы кассового исполнения бюджета. Система движения бюджетных средств через счета многих коммерческих банков и бесконтрольного распоряжения ими администрациями многих государственных предприятий и учреждений настолько неэффективна с точки зрения государственных интересов, что положение дел пытались исправить достаточно давно.(3) 3.1 Бюджетный федерализм: проблемы и перспективыРазвитие демократических принципов в государственном устройстве и управлении, происходящее в последние годы в России, сделало обязательным компонентом системы государственного управления органы местного самоуправления, наделенные народом управленческими и финансово-бюджетными правами. Резко возросла и продолжает расти роль территориальных финансов в общегосударственной финансовой системе. Соответственно, возрастает и роль местных бюджетов. Величина местных финансов растет во многих странах: они становятся превалирующей частью финансовых ресурсов государства. Но здесь же возникает множество проблем. Как осуществить справедливое распределение доходов и расходов между бюджетами различных уровней? Как определить приоритетность целей бюджетного регулирования, проводимого на одном из уровней? И главное - как добиться одинаковой направленности бюджетной политики всех уровней? Одной из основных характеристик федеративного государства является соответствие базовых направлений экономической политики как в действиях федерального правительства, так и в действиях правительств субъектов Федерации. Другими словами, если, например, действия центра направлены на сокращение государственных расходов, то и вся региональная политика должна быть направлена на стимулирование сокращения расходов на уровне субъектов федеративного государства. Но добиться такой сбалансированности, особенно в российских кризисных условиях, - задача более чем непростая. Необходимо найти единственно верный компромисс между подлинно рыночными федеративными тенденциями и стремлением к централизации в условиях глубокого кризиса. Тем не менее именно в становлении новых межбюджетных отношений, основанных на принципах бюджетного федерализма, - ключ к успеху проводимых преобразований, именно это - важнейшее условие создания в России истинно рыночного бюджетного устройства. Важной проблемой развития бюджетного устройства Российской Федерации является пересмотр сложившихся отношений между бюджетами различных уровней. Будучи федеральным государством с трехуровневой бюджетной системой, для России чрезвычайно актуальна проблема построения бюджетного устройства, основанного на принципах бюджетного федерализма, под которым понимается система налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса, основанная на следующих основных принципах: Самостоятельность бюджетов разных уровней (закрепление за каждым уровнем власти и управления собственных источников доходов, право самостоятельно определять направления их расходования, недопустимость изъятия дополнительных доходов и неиспользованных или дополнительно полученных средств в вышестоящие бюджеты, право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления, право предоставления налоговых и иных льгот только за счет собственных доходов и т. д.); Законодательное разграничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления; Соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям (обеспечение вертикального и горизонтального выравнивания доходов нижестоящих бюджетов); Нормативно-расчетные (формализованные) методы регулирования межбюджетных отношений и предоставления финансовой помощи; Наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями власти и управления, достижение взаимосогласованных решений по вопросам налогово-бюджетной политики (4). Конкретные же воплощения концепции бюджетного федерализма опираются на определенное сочетание двух взаимодополняющих тенденций: конкуренции между региональными органами на “рынке” социальных услуг, с одной стороны, и выравнивания условий этой конкуренции и обеспечения на всей территории страны общенациональных минимальных стандартов - с другой. Таким образом, бюджетный федерализм есть одно из сложнейших направлений экономических реформ, охватывающих область экономических, финансовых и политических отношений. Наша страна делает еще только первые шаги к становлению подлинно федеративных отношений между бюджетами различных уровней. Тем не менее основы к их формированию уже заложены и в развитии бюджетного федерализма достигнуты положительные результаты, хотя, несомненно, существует еще и немало проблем. С полным правом можно говорить, что в Российской Федерации заложена конституционная модель бюджетного федерализма, так как именно Конституция определяет такие общие принципы бюджетной системы, как разграниченность и самостоятельность бюджетов всех уровней. Особым звеном в конституционной модели бюджетного федерализма являются совместные бюджетные и налоговые полномочия Федерации и ее субъектов. С одной стороны, они взаимно ограничивают полномочия центра и регионов, а с другой - устанавливают их взаимосвязь и взаимозависимость, определяя единство бюджетной и налоговой системы. Конституцией предоставлено в совместное ведение Федерации и ее субъектов установление общих принципов налогообложения и сборов, и в то же время субъекты Федерации не ограничены в своих правах вводить собственную систему налогов и сборов на основе общих принципов налогообложения. По Конституции действует три системы налогообложения, однако не предусматривается также и полное отделение бюджетов и налоговых систем: ведь Федерация и ее субъекты совместно ведают экономической, налоговой базой в виде государственной собственности, земли, недр, водных и других природных ресурсов. Предусмотрены также федеральные фонды регионального развития; следовательно, возникают межбюджетные связи и взаимодействие налоговых систем. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.