|

|

МЕНЮ

|

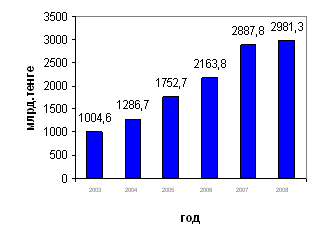

Курсовая работа: Состав и структура государственных расходов и доходовСостав и структура доходов и расходов зависят от направлений осуществления бюджетной и налоговой политики государства, осуществляемой в конкретных социально-экономических и исторических условиях. При этом государство использует приемлемые в определенных условиях формы и методы формирования доходов и осуществления расходов. Как правило, источником доходов являются налоги или платежи, адекватные им. Состав и структура доходов государственного бюджета Республики Казахстан определяются действующей системой налоговых платежей и поступлениями неналоговых средств относительно нестабильного характера[5]. Структура государственного бюджета строится на основе бюджетной классификации и включает семь частей: I. Доходы. II. Полученные официальные трансферты (гранты). III. Погашение кредитов, выданных из бюджета. IV. Расходы. V. Кредитование. VI. Дефицит (профицит) бюджета. VII. Финансирование (дефицита (использование профицита) бюджета). В свою очередь доходы подразделяются на: - налоговые поступления; - неналоговые поступления; - доходы от операций с капиталом. Эти три основные категории бюджетных поступлений дополняются частью (и одновременно категорией) полученные официальные трансферты, то есть средств, полученных как от нижестоящих органов государственного управления (текущие и капитальные), субвенции и бюджетные изъятия, так и средств из-за границы на безвозвратной основе (гранты). Категория погашение кредитов, выданных из бюджета представляет собой поступления денежных средств со стороны государственных хозяйствующих субъектов по бюджетным кредитам (предоставленным на возвратной основе - кредитования в предыдущие периоды (годы). Во второй части расходы отражаются расходы по основным функциональным группам: государственные услуги общего характера; оборона; общественный порядок и безопасность; образование; здравоохранение; социальное обеспечение и социальная помощь; жилищно-коммунальное хозяйство; культура; спорт и информационное пространство; отрасли экономики; прочие расходы; обслуживание долга; официальные трансферты нижестоящим бюджетам. Расходы по обслуживанию государственного долга проводятся по функциональной группе - «обслуживание долга» с выделением государственных учреждений администраторов бюджетных программ - аппарата акимов и Министерства финансов по подпрограммам -выплата вознаграждений (интересов) по займам и выплаты комиссионных за размещение займов. Средства, предназначенные для кредитования других экономических единиц, подлежащие в последующем возврату в бюджет в виде погашений, показываются в соответствующей части - кредитовании, являющейся функциональной группой. В ряде государств применяется практика разделения расходной части государственного бюджета на бюджет текущих расходов и бюджет развития. В бюджет развития включаются ассигнования на финансирование, инвестиционной и инновационной деятельности и другие затраты, связанные с расширенным воспроизводством. В текущем бюджете сконцентрированы все расходы, которые вытекают из действующих норм и сложившегося уровня социальной обеспеченности. Он полностью сбалансирован за счет прироста денежных накоплений и поступлений от населения, аккумулируемых в бюджете. В бюджете развития объединяются затраты, связанные с потребностями расширенного воспроизводства, централизованным финансированием новых социально-экономических мероприятий; анализ составных частей бюджета развития предоставляет возможность более взвешенно и осмотрительно подойти к новым дополнительным расходам государства. Здесь должен последовательно осуществляться принцип: финансировать потребности строго в пределах фактически получаемых источников, собственных и заемных. Предусмотренные расходы бюджета развития не должны носить обязательного характера и их следует рассматривать, как верхний предел, то есть если в ходе исполнения бюджета не удастся получить больше доходов, то придется сократить расходы бюджета развития. Шестая часть - дефицит бюджета - представляет собой отрицательную разницу между поступлениями и расходами, включая кредитование; положительная разница между этими величинами означает профицит бюджета. Седьмая часть (и одновременно функциональная группа) финансирование дефицита (использование профицита) бюджета отражает расходы по погашению внутреннего и внешнего государственного долга. Она имеет двойное назначение: 1) в случае дефицита - привлечение средств из внутренних источников (от Национального банка, коммерческих банков, реализации ценных бумаг, по зачету, остатки бюджетных средств на начало года, обращаемые на покрытие расходов) и от внешних займов; 2) при профиците - использование сверхплановых поступлений, в первую очередь на погашение государственных обязательств или дополнительное финансирование первоочередных бюджетных программ. Для финансирования дефицита используют три основных способа: монетизация, внешнее и внутреннее долговое финансирование. Каждый из способов несет в себе определенные положительные и негативные моменты. Исполнение расходов и кредитование бюджета по ведомственной классификации означают группировку по администраторам бюджетных программ, например Администрация Президента Республики Казахстан, хозяйственное управление Парламента, Канцелярия Премьер-министра, акимы областей и городов Алматы и Астаны, министерства, комитеты, агентства, другие ведомства и службы Республики Казахстан. Бюджетная классификация позволяет всесторонне четко и адресно систематизировать поступления и расходы для достижения высокой оперативности управления с применением средств автоматизации. Таким образом, функционирование бюджета, связанное с формированием и использованием централизованного фонда денежных средств государства, происходит посредством особых экономических форм - доходов и расходов бюджета. Они выражают отдельные этапы стоимостного распределения. Обе категории объективны, как и сам бюджет, и имеют специфическое общественное назначение: доходы обеспечивают государство необходимыми денежными средствами, расходы распределяют централизованные ресурсы в соответствии с общегосударственными потребностями. Глава 2. Анализ доходов и расходов государственного бюджета за последние три года 2.1 Анализ доходов государственного бюджетаФормирование государственных доходов осуществляется при самом активном участии государства: оно устанавливает долю чистого дохода общества, централизуемую в бюджете и оставляемую хозяйствующим субъектам, а также концентрирует часть личных доходов населения и другие средства общества. Государство является собственником части средств производства и, соответственно, прибавочного продукта. В этих условиях значительным источником государственных доходов является доход от государственной собственности. Часть государственных доходов образуется за счет доходов предпринимательского сектора, кооперативных организаций и населения, мобилизуемых налоговой системой государства для удовлетворения общенародных потребностей. К доходам от государственной собственности относятся: 1) доход государственных предприятий и организаций в виде валового дохода (прибыли), налога на добавленную стоимость, акцизов, таможенных доходов; 2) доходы от государственного имущества (от государственного жилого фонда, земли, лесов, водных угодий, других природных ресурсов, средства от разгосударствления и приватизации государственной собственности); 3) доходы от платных услуг, оказываемых государственными учреждениями и организациями (регистрационные сборы, сборы за поверку, клеймение и экспертизу мер и измерительных приборов, плата за анализ и клеймение изделий из драгоценных металлов) и плата за нехозяйственные услуги (государственная пошлина, сбор дорожной полиции, заявочный сбор на товарные знаки); 4) специальные средства бюджетных учреждений, включающие арендную плату за помещения, доходы подсобных предприятий и др. Государственные доходы имеют своим источником национальный доход, а финансовые ресурсы мобилизуются при распределении и перераспределении всей суммы валового общественного продукта. Покрытие государственных расходов обеспечивается совокупностью всех финансовых ресурсов государства. Проанализируем доходы государственного бюджета Республики Казахстан за несколько последних лет. 2003 г. – 1004,6 млрд. тенге 2004 г. – 1286,7 млрд. тенге 2005 г. – 1752,7 млрд. тенге 2006 г. – 2163,8 млрд. тенге 2007 г. – 2887,8 млрд. тенге 2008 г. – 2981,3 млрд. тенге На основании вышеприведённых данных построена диаграмма, отображенная на рисунке 1.

Рисунок 1 - Динамика доходов государственного бюджета за 2003 – 2008 гг. Из диаграммы видно, что доходная часть государственного бюджета РК растёт из года в год, так доходы бюджета за 2008 год превышают доходы за 2003 год более чем в 2 раза, прирост по данному периоду 2003-2008 гг. составляет 197%. В 2007 г. прирост доходов государственного бюджета по сравнению с 2006 годом составил 33, 4%. Доходная часть государственного бюджета состоит из налоговых поступлений, неналоговых поступлений, поступлений от продажи основного и поступлений трансфертов. Структура доходов бюджета за 2003-2008 гг. отражена в таблице 1. Таблица 1 - Структура доходов бюджета за 2003-2008 гг. (в млн. тенге)

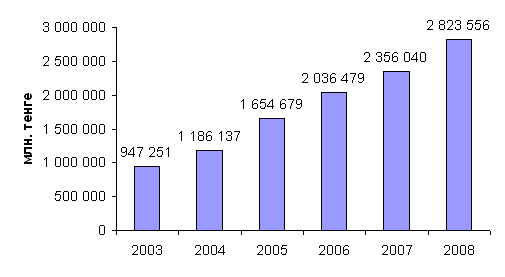

Согласно таблице поступление трансфертов в 2003-2005 гг. в государственный бюджет не осуществлялось, в 2006 году составило 2 млн. тенге, в 2007 г. – 258045 млн. тенге, а согласно плану на 1 сентября 2008 г. составило 466 525 млн. тенге. В приложении 1 приведён структурный анализ доходов государственного бюджета по годам, из которого можно сделать вывод, что доля налоговых поступлений уменьшается из года в год, так если налоговые поступления в 2003 году составляли 95% доходов госбюджета, в 2004 – 93%, в 2005, 2006 – 94%, то в 2007 – 82%, а в 2008 - 81%. Если доля поступлений от продажи основного капитала меняется несущественно, то поступления трансфертов растут начиная с 2006 года. Проведём анализ динамики налоговых поступлений в бюджет за 2003-2008 гг.

Рисунок 2 - Динамика налоговых поступлений в государственный бюджет в период 2003-2008 гг. Рисунок 2 наглядно демонстрирует рост налоговых поступлений в госбюджет, так с 2003 года они выросли более чем в 3 раза. Если проанализировать прирост за последние 3 года, то данные будут выглядеть следующим образом: в 2006 г. по сравнению с 2005 г. прирост налоговых поступлений составил 23%, в 2007 г. по сравнению с предыдущим годом прирост налоговых поступлений составил 16%, согласно плану на 1 сентября 2008 г. прирост налоговых поступлений по сравнению с 2007 годом составит 20%. В своём Докладе по итогам исполнения бюджета за первое полугодие 2008 года и задачах на второе полугодие Министр финансов Республики Казахстан Жамишев Б.Б. отметил, что поступления в государственный бюджет без учета внешних займов составили 1 600,7 млрд. тенге (98,1% к плану на отчетный период), в т.ч. доходы составили 1 599,0 млрд.тенге, или 98,2%. При запланированном дефиците 169,0 млрд. тенге, фактически этот показатель сложился на уровне 112,2 млрд. тенге. По сравнению с аналогичным периодом 2007 года темп роста доходов государственного бюджета составил 121,7%, недопоступило 29,5 млрд.тенге (план – 1 628,5 млрд.тенге)[6] (рисунок 3).

Рисунок 3 - Исполнение доходов государственного бюджета за 1 квартал 2008 года по сравнению с аналогичным периодом 2007 года Доходная часть бюджета в основном обеспечена за счет поступлений корпоративного подоходного налога, таможенных платежей и налогов, а также гарантированного трансферта из Национального фонда. |

||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.