|

|

МЕНЮ

|

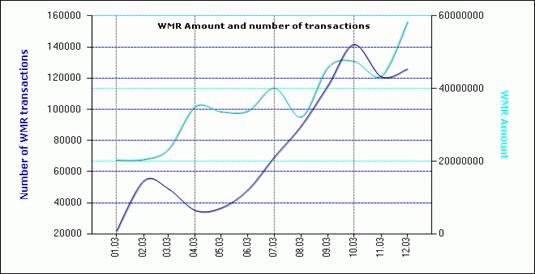

Курсовая работа: Сущность и роль Web-денег в современной экономике3. Функции и роль Web-денегКак известность сущность любого явления раскрывается через его функции. Поэтому необходимо тщательнейшим образом проанализировать функции Web-денег и сравнить их с обычными деньгами. Как известно обычные деньги выполняют следующие функции: мера стоимости; средство обращения; средство платежа; средство накопления; мировые деньги. Теперь проанализируем эти функции в преломлении на Web-деньги. Итак - мера стоимости. С помощью этой функции денег можно измерить стоимость любого товара, то есть деньги являются посредником при совершении той или иной операции. Применительно к Web-деньгам можно сказать, что последние выполняют эту функции, потому что Web-деньги в большинстве своём функционируют на базе той или иной валюты и клиентам, ориентируясь в мире цен, не составит труда оценить тот или иной товар, продаваемый за Web-деньги посредством интернет-магазина. Что же касается платёжных систем, основанных на своих собственных валютах, то есть таких которых никогда не было и никогда не появятся в наличном обращении, то они, как правило, имеют привязку к той или иной валюте, что облегчает процесс соотнесения стоимостей. Деньги в функции средства обращения служат посредником в товарообороте, основой которого лежит эквивалентность обмена. Это означает, что когда товар обменивается на деньги, то и покупатель, и продавец должны быть уверены в том, что деньги не потеряют своей ценности. В данной функции деньги чаще всего выступают при наличных расчётах. Исходя из того, что деньги выполняют эту функцию только в случае их реального наличия, то есть пребывания их в наличном виде, то выполнение этой функции Web-деньгами несколько затруднено, т.к расчёты через платёжные системы Интернета носят почти всегда безналичный характер и происходят в виде записей на счетах. Что же касается возможности вывода денег из системы, то в данном случае они переходят из состояния Web к обычному своему виду. Таким образом, можно сказать, что Web-деньги не выполняют функцию средства обращения. Что качается функции денег как средства платежа, то здесь речь идёт, в первую очередь о безналичных расчётах, то есть когда момент передачи товара и момент оплаты различны во времени. Web-деньги реализуют эту функцию в полном объёме по следующим причинам: во-первых, операции с Web-деньгами носят чаще всего безналичный характер, во-вторых, момент передачи товара и момент оплаты действительно расходятся во времени (исключение составляют лишь операции по продаже информации или оплата телекоммуникационных услуг, когда момент оплаты и передачи товара практически совпадают). Кроме того, функция денег как средства платежа способствует выполнению деньгами своей кредитной роли. Что касается Web-денег, то выдача ими кредитов столь же реальна, как и кредитование обычными деньгами. Наиболее полно кредитование в Интернете реализовано системой WebMoney, где организованы специальные кредитные торги, позволяющие кредиторам получить кредит, а заёмщикам наиболее выгодно вложить свои деньги. Функция денег как средства накопления состоит в их способности быть особого рода активом, сохраняющимся на протяжении определённого периода времени и обеспечивающими его владельцу покупательную способность в будущем. Web-деньги довольно неплохо справляются с реализацией этой функции, так как существует возможность пополнения своего счёта в Процессинговом центре с помощью различных процедур зачисления денег. Кроме того, всё та же платёжная система WebMoney позволяет хранить деньги в ценных бумагах, называемых инструментами. Эта возможность реализуется путём участия в торгах и на аукционах INDX (Интернет-биржа с прямым доступом), возможность участвовать на которой даёт регистрация в системе WebMoney. Выполнение деньгами функции мировых денег обусловлено обслуживанием ими международного денежного обращения. Кроме того, функция мировых денег способствует развитию международного кредита. И с этой функцией Web-деньги справляются довольно успешно. Во-первых, это обусловлено тем, что в Интернете понятия гражданство и резидентство довольно условны, если не сказать, - отсутствуют. Во-вторых, это связано с отсутствием различного рода ограничений, устанавливаемых государством на передвижение капитала. Хотя следует признать, что в Интернете существуют, скажем так, принципиально законопослушные системы, которые работают на принципах и по правилам, предусмотренными для банковских организаций. В то же время есть системы, которые принципиально отказываются следовать тем или иным "обычным законам" и прислушиваются только тех правил, которые установлены для интернет-коммерции. Таким образом, можно сказать, что Web-деньги успешно выполняют четыре из пяти функций обычных денег. Это - мера стоимости, средство платежа, средство накопления и мировые деньги. Выполнение же деньгами функции средства обращения физически невозможно. Выяснив, какие функции выполняют Web-деньги, попробуем определить их роль в современной экономике, а также оценить эффективность их использования в качестве альтернативы обычным платёжным системам. В начале попробуем определить возможности платёжных систем через Интернет. Какие же сделки позволяют совершать эти системы? Как оказалось, таких сделок - масса, среди которых можно выделить следующие: Оплата мобильной связи; Оплата услуг провайдеров; Оплата услуг спутниковых телевизионных систем; Оплата проживания в некоторых гостиницах; Заказ билетов; Приобретение информации; Оплата коммунальных услуг; Выдача и погашение кредитов; Приобретение ценных бумаг; Возможность обмена валюты; Приобретение книг, аудио - и видеокассет, а также компакт-дисков прочие… [5,6,7,10] Как видно, спектр возможностей довольно широк, начиная от совсем обычных платежей и заканчивая возможностью осуществления серьёзных финансов операций не отходя от компьютера. Что касается абсолютных показателей, то для характеристики роли Web-денег в современной экономике можно привести следующие официальные данные WebMoney Transfer по результатам за 2003 год. На графике 1 отображены обороты и количество операций, так называемых, WMR - WebMoney, выраженных в российских рублях, по месяцам. По суммарным показателям за год: Оборот WMR составил 434 953 988 российских рублей, Количество операций WMR - 907 641,Средняя сумма одной операции приблизительно равна 480 рублям. Исходя из вышеприведённых данных, можно сказать, что большинство операций носит мелкий и средний характер. Это можно объяснить несколькими причинами. Во-первых, это - проблема доверия клиентов платёжной системе и нежелание рисковать крупными суммами. Во-вторых, большинство операций носили бытовой характер, то есть оплата телефона, спутникового телевидения и т.д. Также, такой огромный показатель мог получиться в результате активной игры клиентов на бирже IDNX, когда происходила многократная продажа одного и того же пакета ценных бумаг, а система каждый раз вносила сумму сделки в состав оборота. График 1. [8]

На втором графике отображены те же показатели: количество операций и обороты по месяцам применительно к WMZ - WebMoney, выраженных в долларах США. Что удивительно, но годовой оборот по WMZ намного превысил рублёвый. Вот итоговые годовые цифры: Оборот WMZ составил 135 960 796 долларов США, Количество операций WMR - 2 427 013,Средняя сумма одной операции приблизительно равна 56 долларам. В сравнении долларовых и рублёвых операций бросается в глаза значительное преимущество американской валюты, что в принципе тоже объяснимо. Здесь, в первую очередь, надо отметить присутствие психологического момента. Дело в том, что все расценки в системе WebMoney Transfer приведены в долларах США, и большинство клиентов, несмотря на мультивалютность, предпочитают регистрировать свои кошельки (WebMoney Keeper) именно в WMZ. График 2. [8]

Таким образом, можно сказать, что стремительное развитие Web-денег, а также их всё возрастающая роль обусловлены определёнными преимуществами, которые дают такие платёжные системы, а именно: Беспрецедентный уровень безопасности, а также абсолютная приватность, обеспечиваемая благодаря использованию в алгоритма "слепой" подписи: сбор, анализ и использование третьими лицами в тех или иных целях информации о действиях пользователей принципиально невозможен. Уникальное быстродействие и возможность мгновенных платежей "Person to Person" (P2P, C2C). Электронный документооборот: с целью максимальной защиты прав пользователей при осуществлении тех или иных платежных операций Система автоматически протоколирует не только факт совершения платежа, но и факт обмена сторонами транзакции юридическими обязательствами в виде контрактов или договоров, подписываемых электронными цифровыми подписями (ЭЦП) контрагентов и сохраняемых в электронных кошельках пользователей. Простота и доступность. Осуществление платежей полностью автоматизируется с сохранением лишь минимального контроля со стороны пользователя. От клиента требуется минимум манипуляций, которые, в свою очередь, не требуют специального обучения. Для работы в системе не требуется ничего, кроме компьютера, соединения с Интернетом и бесплатного программного обеспечения, устанавливаемого с интернет-сервера системы. Крайне низкая себестоимость транзакции и, как следствие, бесплатное обслуживание для физических лиц, низкая стоимость обслуживания для юридических лиц (интернет-магазинов и пр.), составляющая 1-2% от суммы транзакции в зависимости от формы сотрудничества. Мультивалютность: система может поддерживать потенциально бесконечное число различных валют и прочих финансовых единиц (электронные векселя, электронные акции и т.п.) одновременно. 3. Развитие Web-денег на территории России и УкраиныНа данный момент на территории СНГ Web-деньги получили развитие на территории России и Украины. В этих странах появились свои собственные системы, а также получили продолжение мировые платёжные системы. Кроме того, в результате взаимодействия некоторых российских и украинских систем появились совместные платёжные системы. Наиболее крупными из них являются следующие: CyberPlat, PayCash и WebMoney Transfer. Чтобы проанализировать их выделим определённые критерии и попытаемся сравнить эти системы с их помощью. Сфера примененияВ системе CyberPlat все пользователи делятся на две категории: юридические лица, которые могут платить и получать платежи, и физические, которые могут только платить. Таким образом, одно физическое лицо не может перевести в рамках системы деньги другому физическому лицу. Впрочем, справедливости ради, надо отметить, что последнее все же возможно, если физические лица имеют расчетные счета в банках-участниках. Что касается PayCash и WebMoney, то в этих системах все пользователи обладают равными правами и могут свободно передавать деньги друг другу. МультивалютностьСобственно говоря, "мультивалютность" в применении к платежным системам вещь довольно относительная. Поскольку каждая система, провозглашающая свою "мультивалютность", может понимать ее по-разному. Под этим термином может пониматься и возможность конвертации в рамках системы одной мировой валюты в другую, и возможность свободного обмена условных денежных единиц системы на разные мировые валюты и обратно, и существование в рамках одной системы платежных единиц разного типа. Или сочетание нескольких таких свойств. С системой CyberPlat все предельно ясно. Она работает только в российском правовом пространстве и выполняет по сути лишь роль транспортного протокола для банковских транзакций. Все конвертации валюты происходят за пределами системы. Что касается PayCash и WebMoney, то обе эти системы работают со своей "внутренней" валютой, собственными денежными единицами и поддерживают конвертацию в любую существующую валюту на входе и на выходе, за счет своей открытости. Эта открытость состоит в том, что любой предприниматель, независимо от своей дислокации и от того, юридическое он лицо или физическое (в этом принципиальное отличие этих систем от CyberPlat), может открыть в рамках системы обменный пункт и обменивать "системную" валюту на валюту любой страны мира. Хотя, надо заметить, возможность работы с любой валютой, кроме рублей, в рамках системы PayCash предусмотрена технологически, но на практике пока не реализована из-за "законопослушности" системы. Что, впрочем, не исключает возможности существования частных "обменников", не зарегистрированных в системе. Что касается WebMoney, то в настоящее время в системе официально предусмотрен обмен на WM и обратно долларов США, чешских крон, российских рублей, казахских тенге и украинских гривен через обменные пункты на территориях этих стран. Все остальные валюты могут конвертироваться в WM и обратно через шлюз в банке IMB (Черногория). Другой особенностью WebMoney, которой нет ни у одной системы, является наличие в рамках системы не одной денежной единицы, а сразу двух - WMZ и WMR. Первая по стоимости соответствует одному доллару, вторая - одному рублю. Что интересно, "рублевая" единица появилась в системе относительно недавно и ее появление, по-видимому, служит цели придать большую гибкость в отношениях между WebMoney и российскими законодательством и обычаями делового оборота. Косвенно это подтверждается и тем, что именно вслед за появлением WMR российским бухгалтерам была предоставлена возможность выбора из нескольких схем учета WM. Обмен WMR на WMZ и обратно осуществляется на интернет-бирже, где всегда можно найти приемлемое предложение. Курс обмена колеблется в пределах пары процентов вокруг курса ЦБ. Комиссионные, взимаемые системойЭто то, за счет чего, собственно говоря, система существует. Комиссионные снимаются с каждой транзакции в системе. Например, если комиссионные системы составляют 1%, то, переведя кому-то 100 денежных единиц, вы теряете 101, поскольку 100 система переводит вашему партнеру, а 1 забирает себе. МикроплатежиВообще-то микроплатежи - это самая сильная сторона независимых платежных систем. Это именно тот конек, за счет которого они конкурируют с традиционными платежными средствами. Обработка чека в 1 доллар обойдется вам дороже, чем его стоимость. Карточный платеж в 1 доллар для большинства интернет-продавцов будет нерентабельным. А вот однодолларовый или даже десятицентовый платеж любая система цифровых наличных проглотит не раздумывая. Реально минимальная величина платежа определяется двумя факторами: а) техническими возможностями; б) минимальным порогом комиссионных. И имеет соответственно два уровня. Уровень, который система может обеспечить технически, и уровень, при котором микроплатеж еще рентабелен. Ведь понятно, если система технически позволяет производить платежи в одну сотую цента, но при этом минимальная величина комиссионных с такого платежа составляет один цент, то никто никогда не воспользуется такой возможностью. Среди наших трех систем в этом отношении резко выделяется PayCash, у этой системы заявленный технический порог составляет одну тысячную копейки, а минимальная величина комиссионных вообще не оговорена. Ответ на вопрос, чем это обусловлено - уникальной технологией, сведшей стоимость транзакций к нулю, или маркетинговой политикой, остается пока за кадром. У WebMoney минимальная сумма платежа составляет 0,01 WM (то есть одну копейку или один цент), минимальная величина комиссионных также 0,01 WM. Это значит, что платеж в одну копейку обойдется вам в 50% комиссионных, платеж в 10 коп. - в 10%, а платеж в 50 коп. - в 2%. Что ж, наши предприниматели платят за карточные транзакции куда больше. Что касается CyberPlat, то здесь минимальная величина рентабельных платежей зависит не от системы, а от банков, с которыми она работает. Правовое пространствоЛюбая платежная система действует в рамках некоего правового поля. С CyberPlat все более или менее ясно - это исключительно российская система, фактически обслуживающая обычные банковские платежи. А вот что касается PayCash и WebMoney, то обе эти системы позиционируют себя как международные. Впрочем, WebMoney не просто позиционирует, но и фактически является таковой: на момент написания этой статьи она официально действует (имеет представительства), кроме России, в США, Чехии, на Украине и в Казахстане. И еще обслуживает (через посредничество банков) клиентов из полутора десятков других стран, не имеющих представительств. Поэтому вопрос взаимодействия одной системы с правовыми нормами разных стран довольно интересен. Тут есть два пути. 1. Создать для каждой страны свою юридическую схему функционирования системы, полностью адаптированную к национальным рамкам и опирающуюся на некие национальные нормативные документы. В каждой стране системе придается строгий, закрепленный законом статус. По такому пути пошла PayCash. Так, например, для России речь идет о придании денежным единицам PayCash статуса предоплаченных финансовых продуктов в рамках указаний Центробанка №№ 276 и 277. 2. Второй путь - придать системе некие глобальные черты, основывающиеся на общепринятых в мировой практике обычаях делового оборота (пример такого подхода - дорожные чеки или векселя), и дать конечному пользователю возможность самому выбрать схему работы в национальных рамках. Это путь WebMoney. По замыслу идеологов WebMoney, денежная единица WM - это просто некий объект права, обладающий определенной ценностью. А уж выразить эту ценность можно в любой приемлемой законом форме. В одном случае это может быть долговое обязательство на предъявителя, в другом паевой взнос, в третьем - ценная бумага, наделяющая добросовестного владельца определенными правами. Состыковка с бухгалтериейЭто довольно тонкий вопрос. Ведь такое понятие, как "работа с независимыми платежными системами", просто не предусмотрено российской бухгалтерией. Согласитесь, ни один бухгалтер, будучи в здравом уме и твердой памяти, не подпишет приходного ордера на 100 WM. Однако он вполне может написать в своей бухгалтерской документации, что в счет уплаты получены такие-то ценные бумаги в электронной форме на такую-то сумму. И в качестве этих самых ценных бумаг будут выступать денежные единицы от WebMoney, PayCash или какой-нибудь другой электронной системы. Ведь расчетным единицам платежных систем можно придать любой, не противоречащий закону статус и в дальнейшем учитывать их в бухгалтерской документации в соответствии с этим статусом. Все зависит от того, в какой форме будет заключен договор, по которому вы будете обменивать ваши деньги на расчетные единицы системы. Будет написано в договоре, что вы дали системе заем, - в бухгалтерии будут учитываться платежные обязательства (которыми можно рассчитываться так же, как и деньгами), напишете, что вы приобрели предоплаченные финансовые продукты - ваша бухгалтерия учтет и их. Здесь пути двух наших внебанковских систем расходятся в разные стороны. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.