|

|

МЕНЮ

|

Курсовая работа: Характеристика и применение риск (САРМ, АРТ)

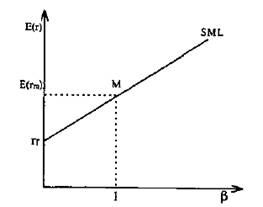

Рис. 3. Линия рынка актива Следует еще раз подчеркнуть, что если на CML находятся только эффективные портфели, то на SML располагаются как широко диверсифицированные, так и неэффективные портфели и отдельные активы. Ожидаемую доходность актива (портфеля) определяют с помощью уравнения SML.

Пример. rf = 15%, E(rm) = 25%, βi = 1,5. Определить E(ri).

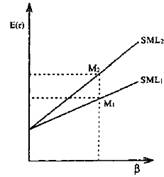

Наклон SML определяется отношением инвесторов к риску в различных условиях рыночной конъюнктуры. Если у вкладчиков оптимистичные прогнозы на будущее, то наклон SML будет менее крутой, так как в условиях хорошей конъюнктуры инвесторы согласны на более высокие риски (поскольку они менее вероятны на их взгляд) при меньших значениях ожидаемой доходности (см. рис. 4 SML). Напротив, в преддверии неблагоприятной конъюнктуры SML примет более крутой наклон, так как в этом случае инвесторы в качестве компенсации потребуют более высокую ожидаемую доходность на приобретаемые активы для тех же значений риска (см. рис. 4 SML2). Если у инвесторов меняются ожидания относительно ставки без риска, это приведет к сдвигам SML. При увеличении rf SML сдвинется вверх, при понижении - вниз, как показано на рис. 5.

Рис. 4. Наклон SML в зависимости от ожиданий будущей конъюнктуры

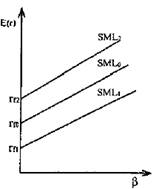

Рис. 5. Наклон SML при изменении ставки без риска 1.5 Вопросы, возникающие при построении SMLНа практике возникает ряд проблем, затрудняющих четкий ответ на вопрос, по каким данным следует строить SML. Как уже отмечалось, САРМ является моделью одного временного периода. Поэтому в теории ставка без риска принимается равной ставке по краткосрочным ценным бумагам. Однако вкладчики строят инвестиционные стратегии, ориентируясь и на долгосрочную перспективу. Если в качестве ставки без риска принять ставку по долгосрочным ценным бумагам, то, как правило, SML примет более пологий наклон (см. рис. 6 SML2), чем в случае краткосрочных бумаг (см. рис. 6 SML1).

Рис. 6. Наклон SML в зависимости от ставки без риска по краткосрочным и долгосрочным бумагам На практике отмеченная проблема возникнет в том случае, когда ставки без риска по долгосрочным и краткосрочным облигациям отличаются в существенной степени и для активов (портфелей) с высокой или низкой бетой, поскольку для активов (портфелей) с бетой близкой к единице разница в доходности для двух случаев не будут большой. Возникает вопрос и относительно точности прогнозирования ожидаемой доходности рынка. 1.6 CML и SMLЧтобы лучше понять CML и SML, сравним их характеристики. В состоянии рыночного равновесия на CML располагаются только эффективные портфели. Другие портфели и отдельные активы находятся под СML. CML учитывает весь риск актива (портфеля), единицей риска выступает стандартное отклонение. В состоянии равновесия на SML расположены все портфели, как эффективные, так и неэффективные и отдельные активы. SML учитывает только системный риск портфеля (актива). Единицей риска является величина бета. В состоянии равновесия неэффективные портфели и отдельные активы располагаются ниже СML, но лежат на SML, так как рынок оценивает только системный риск данных портфелей (активов)

Рис. 7 a - CML, b- SML На рис. 7a представлен эффективный портфель В, который располагается на CML. Риск портфеля равен σB, а ожидаемая доходность - rB. На этом же рисунке представлена бумага А. Она имеет такую же ожидаемую доходность, что и портфель В, однако ее риск (σA) больше риска портфеля В. Так как бумага А - это отдельный актив, то она лежит ниже линии CML. Бета портфеля В и бета бумаги А равны, поэтому и портфель В и бумага А располагаются на SML в одной точке (см. рис. 7b). Так получается потому, что рынок оценивает портфели (активы) не с точки зрения их общего риска, который измеряется стандартным отклонением, а только на основе рыночного риска, измеряемого бетой. В результате актив А оценивается рынком точно также как и портфель В, хотя общий риск актива А больше, чем риск портфеля В. CML и SML можно сравнить еще следующим образом. Подставим из формулы (*) значение σ в формулу SML (**). В результате получим уравнение SML несколько в ином виде:

Формулу для CML также можно записать аналогичным образом:

Однако в случае СML коэффициент корреляции равен +1, что говорит о полной корреляции эффективных портфелей с рынком. Неэффективные портфели и отдельные активы не имеют полной корреляции с рынком, что и нашло отражение в уравнении SML. САРМ ничего не говорит о взаимосвязи ожидаемой доходности отдельного актива и его полного риска, измеряемого стандартным отклонением. SML устанавливает зависимость только между ожидаемой доходностью актива и его систематическим риском. 1.7 АльфаСогласно САРМ цена актива будет изменяться до тех пор, пока он не окажется на SML. На практике можно обнаружить активы, которые неверно оценены рынком относительно уровня его равновесной ожидаемой доходности. Если эта оценка не соответствует реальному инвестиционному качеству актива, то в следующий момент рынок изменит свое мнение в направлении более объективной оценки. В результате мнение рынка будет стремиться к некоторому равновесному (т. е. верному) уровню оценки. В реальной практике периодически происходит изменение конъюнктуры рынка, что вызывает и изменение оценок в отношении ожидаемой равновесной доходности. Поэтому если учитывать протяженный период времени, то будет пересматриваться и сам уровень равновесной ожидаемой доходности. Однако в САРМ мы рассматриваем только один временной период, поэтому и можем говорить о равновесной доходности, которая в конечном итоге должна возникнуть на рынке для данного актива. Возможные отклонения от равновесного уровня могут наблюдаться в силу каких-либо частных причин в течение коротких промежутков времени. Однако в следующие моменты должно возникнуть движение доходности актива к точке равновесного уровня. Если актив переоценен рынком, уровень его доходности ниже чем активов с аналогичной характеристикой риска, если недооценен, то выше. Показатель, который говорит о величине переоценки или недооценки актива рынком, называется альфой. Альфа представляет собой разность между действительной ожидаемой доходностью актива и равновесной ожидаемой доходностью, т. е. доходностью, которую требует рынок для данного уровня риска. Альфа определяется по формуле:

где: αi - альфа i-го актива; ri - действительная ожидаемая доходность i-го актива; E(ri) - равновесная ожидаемая доходность. Доходность актива в этом случае можно записать как

Откуда:

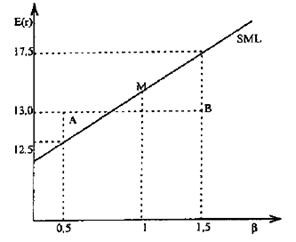

На рис. 8 представлены два актива, которые неверно оценены рынком по отношению к уровню их риска. Актив А недооценен, В - переоценен. Согласно SML доходность А в условиях равновесия должна составлять 12,5%, фактическая оценка - 13%, т. е. актив предлагает 0,5% дополнительной доходности, поэтому его альфа равна +0,5. Противоположная ситуация представлена для актива В. Его равновесная ожидаемая доходность согласно SML составляет 17,5%, фактически он предлагает 13%, т. е. его альфа равна -4,5. Таким образом, актив недооценен рынком, если его альфа положительна, и переоценен, если отрицательна. Для равновесной ожидаемой доходности альфа равна нулю. Инвесторы, желающие получить более высокие доходы, должны стремиться приобретать активы с положительной альфой. Через некоторое время рынок заметит недооценку, и их цена повысится. Одновременно инвесторам следует продавать активы с отрицательной альфой, так как в последующем их цена понизиться.

Рис. 8. Альфа активов Доходность портфеля - это средневзвешенная величина доходностей входящих в него активов, поэтому альфа портфеля также является средневзвешенной величиной и определяется по формуле:

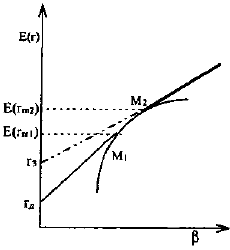

где: αP - альфа портфеля; Qi - уд. вес i-го актива в портфеле; αi - альфа i-го актива. Пример. Портфель состоит из трех бумаг - А, В и С QA = 2; QB = 1,5; QC = -1; αA = 0,5; αB = 0,2 и αC = 0,3. Альфа такого портфеля равна: 0,5*2 + 0,2*1,5 + 0,3*(-1) = 1. 2. Модификации CAPM 2.1 САРМ для случая, когда ставки по займам и депозитам не равныНачальная версия САРМ предполагает, что ставки по займам и депозитам одинаковы. В реальной жизни они отличаются. Напомним, что в таких условиях эффективная граница не является линейной, а представляет собой несколько отрезков, как показано на рис. 9. Любой рискованный портфель, расположенный на сегменте M1M2 рассматривается в качестве рыночного.

Рис. 9. CAPM при различии в ставках по кредитам и депозитам Для данного варианта возникают две формулы САРМ и SML, которые рассчитываются относительно двух рыночных портфелей в точках M1 и M2. для случая, когда E(ri) < Е(rm 1) - (кредитный портфель), и

для случая, когда E(ri) > Е(rm 2) - (заемный портфель), где: βim 1 - бета, рассчитанная относительно портфеля M1 βim 2 - бета, рассчитанная относительно портфеля M2. 2.2 САРМ с нулевой бетойВторая модификация САРМ возникает для случая, когда имеется актив, который содержит только нерыночный риск. Рыночный риск у него отсутствует, и поэтому его бета равна нулю. Для такой ситуации можно построить SML, которая будет проходить через рыночный портфель и рискованный актив с нулевой бетой. Уравнение САРМ в этом случае принимает вид

где: r0 - рискованный актив с нулевой бетой. В качестве актива с нулевой бетой можно, например, рассматривать облигацию крупной компании. Если инвестор будет держать ее до погашения, то гарантирует себе определенный уровень процента, который не зависит уже от последующих колебаний цены этой бумаги. Единственный риск, которому подвергается вкладчик, это риск банкротства эмитента, поскольку в этом случае предприятие может и не осуществить причитающиеся ему платежи по облигациям. 2.3 Версия САРМ для облигацийМодель САРМ можно построить для облигаций. Она имеет следующий вид:

где: E(ri) - ожидаемая доходность i-й облигации; Е(rm) - ожидаемая доходность рыночного портфеля облигаций; βi - коэффициент бета i-й облигации. Он равен отношению дюрации облигации i (Di) к дюрации рыночного портфеля облигаций (Dm). Формула (***) говорит: если доходность рыночного портфеля облигаций вырастет на 1%, то доходность i-й облигации возрастет на величину β . На рис. 10 представлена линия рынка облигаций. Как следует из формулы, в данной версии САРМ доходность облигации является линейной функцией дюрации облигации.

Рис. 10. Линия рынка облигаций При использовании данной модели следует помнить, что она завышает доходность долгосрочных облигаций при повышении ставок. Так, для облигации с дюрацией 10 лет формула дает результат, который в 10 раз больше, чем для облигации с дюрацией 1 год. На практике данная разница не столь велика. 3. Теоретические и практические аспекты использования модели арбитражного ценообразования (АРТ) 3.1 Общий вид модели арбитражного ценообразованияТеория арбитражного ценообразования (АРТ) была предложена профессором Йельского университета С. Россом в 1976 г. и является альтернативной САРМ моделью общего равновесия на финансовом рынке. Главным предположением теории является то, что каждый инвестор стремится использовать возможность увеличения доходности своего портфеля без увеличения риска. Механизмом, способствующим реализации данной возможности, является арбитражный портфель. Арбитраж (arbitrage) — это получение безрисковой прибыли путем использования разных цен на одинаковую продукцию или ценные бумаги. Арбитраж, являющийся широко распространенной инвестиционной тактикой, обычно состоит из продажи ценной бумаги по относительно высокой цене и одновременной покупки такой же ценной бумаги (или ее функционального эквивалента) по относительно низкой цене. Арбитражная деятельность является важной составляющей современных эффективных рынков ценных бумаг. Поскольку арбитражные доходы являются безрисковыми по определению, то все инвесторы стремятся получать такие доходы при каждой возможности. Определить, подходит ли ценная бумага или портфель для арбитражных операций, можно различными способами. Одним из них является анализ общих факторов, которые влияют на курс ценных бумаг. Факторная модель подразумевает, что ценные бумаги или портфели с одинаковыми чувствительностями к факторам ведут себя одинаково, за исключением внефакторного риска. Поэтому ценные бумаги или портфели с одинаковыми чувствительностями к факторам должны иметь одинаковые ожидаемые доходности, в противном случае имелись бы "почти арбитражные" возможности. Но как только такие возможности появляются, деятельность инвесторов приводит к их исчезновению. Теория арбитражного ценообразования утверждает, что ожидаемая доходность отдельной ценной бумаги зависит от множества разнообразных факторов, а не от одного интегрированного рыночного фактора, отражаемого классической Моделью САРМ. В качестве таких факторов он рассматривает все виды систематичсеких рисков раздельно, предлагая компенсировать каждый из факторов риска в процессе оценки стоимости финансового актива (ценной бумаги). При наличии n таких независимых Модель теории арбитражного ценообразования имеет следующий вид: Дфа = Дб/р + β1(Дрп1 – Дб/р) + + β2(Дрп2 – Дб/р) +…++ βn(Дрпn – Дб/р), β1… βn- коэффициент "бета", измеряющий чувствительность рассматриваемого финансового актива к фактору 1…n; Дрп1…Дрпn – уровень ожидаемой доходности рыночного портфеля, компенсирующий данный вид риска (фактора); n – общее количество рассматриваемых факторов, систематически влияющих на уровень доходности отдельных финансовых активов и рыночного портфеля в целом. Арбитражная теория ценообразования позволяет существенно сократить число ограничительных предложений, принятых при построении классической модели оценки стоимости финансовых активов, что усиливает возможность ее практического использования. Модель АРТ обычно сравнивают с моделью САРМ. С теоретической точки зрения модель АРТ обладает неоспоримыми преимуществами: - Модель АРТ расщепляет факторы риска на составляющие, приближая их к условиям, в которых действует конкретный бизнес; - АРТ использует относительно более слабые упрощающие анализ предположения по сравнению с моделью оценки капитальных активов САРМ. Однако у модели АРТ есть и свои недостатки, а именно: - АРТ умалчивает о конкретных систематических факторах, влияющих на риск и доходность; - АРТ требует тщательной подготовки информации и подробного анализа деятельности предприятия-конкурентов, занимаемой рыночной ниши и макроэкономических условий. 3.2 Выбор факторов, влияющих на доходностьКак уже было отмечено, существенным недостатком теории арбитражного ценообразования является неопределенность факторов, влияющих на доходность. Однако, экономисты, использующие АРТ в своих исследованиях, сами определяют круг показателей, которые, по их мнению, тесно связаны с доходностью того или иного актива. Набор факторов, используемых в анализе очень широк. Среди них такие показатели, как темп прироста промышленного производства, величина инфляции, разница между долгосрочными и краткосрочными ставками, разница между надежными и ненадежными облигациями, темп роста валового национального продукта, процентная ставка, динамика изменения цен на нефть, темп роста расходов на оборону и др. Все эти факторы имеют некоторые общие характеристики. Во-первых, они отражают показатели общей экономической активности (промышленное производство, общие продажи и ВНП). Во-вторых, они отражают инфляцию. В-третьих, они содержат разновидности фактора процентной ставки (либо разность, либо саму ставку). Действие модели арбитражного ценообразования в условиях российского фондового рынка исследовалось в работах Е.А. Дорофеева и М.В. Алексеенковой. Е.А. Дорофеев, рассматривая вопрос об эффективности российского фондового рынка, при проверке APT в качестве факторов использовал объем ВВП, индекс цен, разницу между ставкой рефинансирования и кредитования у крупнейших банков, валютный курс, котировки рынка ГКО-ОФЗ. Для акций, торгуемых в РТС, проверялась регрессионная зависимость курсовой стоимости акций от перечисленных факторов. 3.3 Расчет элементов ставки дисконтированияПрактические возможности использования модели арбитражного ценообразования для расчета ставки дисконта в российских условиях ограничены по нескольким причинам. Во-первых, это недостаток информации. АРТ требует изучения статистических данных по предприятию и конкурентам, а также динамики экономических показателей. С этой точки зрения использовать ее можно только для компаний, акции которых торгуются на фондовом рынке. Во-вторых, это отсутствие специальных методик расчета отдельных элементов в рамках модели арбитражного ценообразования, вынуждающее использовать проверенные способы расчета ставки дисконтирования для получения более обоснованных и надежных результатов. И, в-третьих, сложность расчетов. Учитывая первые два момента, сложность расчетов может сделать использование АРТ попросту нецелесообразным исходя из соотношения затрат труда и качества полученных результатов. Разобраться в целесообразности использования АРТ на практике поможет ответ на вопрос о способах расчета премий за риск (k1…kn) и чувствительностей (b1…bn) по каждому фактору в российских условиях. В соответствии с теорией арбитражного ценообразования премия за риск, связанный с каждым отдельным фактором, представляет собой разницу между доходностью среднего актива с единичной чувствительностью к данному фактору и нулевой ко всем остальным (рыночной ставкой доходности) и безрисковой нормой доходности: |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.