|

|

МЕНЮ

|

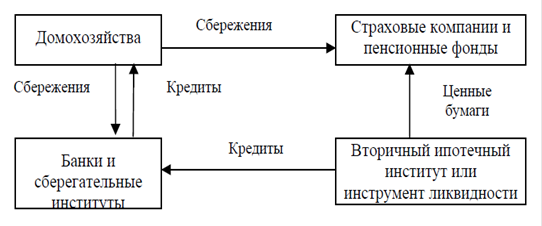

Курсовая работа: Ипотечное кредитованиеПоэтому на данном этапе развития Республики Казахстан необходимо уделять должное внимание развитию системы ипотечного кредитования. Т.к. развитие данной системы - это очередной шаг в развитии рыночных отношений в Казахстане. Таким образом, значение ипотеки для экономики страны заключается в следующем: - вовлечение капиталов в виде недвижимости в хозяйственный оборот через механизмы залога, через вторичный рынок закладных ценных бумаг - существенный фактор оздоровления экономики; - рынок недвижимости “связывает” значительную часть денежных средств и этим самым является важным антиинфляционным фактором. Например, в США 25% дохода среднего американца уходят на оплату долгов по недвижимости, - денежные средства населения, включаемые в недвижимость, фактически включаются в развитие села, города, местного строительного комплекса, в создание и поддержку рабочих мест, а не уходят на сторону (например, не финансируют зарубежных производителей через покупку импортных потребительских товаров); - применительно к работе банков освоение технологии кредитования под залог, в особенности под залог недвижимости, позволяет сделать шаг к общепринятой в мире системе обеспечения гарантий возвратности кредитов. Все вышесказанное обусловливает объективную необходимость развития ипотеки (залога недвижимости) в Казахстане. 1.3 Возможные модели развития системы ипотечного кредитования в РК Важным и перспективным направлением и подходом к созданию эффективного механизма жилищного финансирования, позволяющим обеспечить наряду с системой строительных сбережений комплексное решение жилищной проблемы в стране является долгосрочное ипотечное кредитование населения. При этом, необходимо отметить, что в Казахстане представляются возможными к реализации развития системы ипотечного кредитования три модели: 1) европейская Предусматривает в большей степени поддержку банков, осуществляющих ипотечное кредитование. Инструментами такой поддержки являются льготное налогообложение, льготное кредитование и др. В качестве основных институтов выступают высококапитализированные негосударственные организации. [2, c. 11] 2) американская Предусматривает формирование при государственном участии институтов, гарантирующих выпуски организаторами ипотечных кредитов облигаций под залог недвижимости. Рынок ипотечных облигаций в США по объему лишь немногим уступает государственным облигациям, занимая почти треть от всего объема долговых ценных бумаг. Кроме того, в США этот сектор является одним из наиболее динамично развивающихся. За последние 25 лет его доля удвоилась (в 1975 году доля ипотечных облигаций составляла лишь 16%). [2, c. 11] В США 63 млн. живут в домах, приобретенных с помощью ипотечного кредита. На рынке ипотеки обращается свыше 3 трлн. долларов в год, что больше обращения на рынке ценных бумаг правительства США. Ипотечные ссуды дают ссудо-сберегательные ассоциации (40-50% всех ипотечных кредитов), ипотечные банки (18-30%), коммерческие банки (19-20%), взаимосберегательные банки (8-10%), кредитные союзы (1-2%). Рынок ипотечных облигаций в США является не только одним из самых крупных, но и одним из наиболее эффективно и сложно устроенных с точки зрения инфраструктуры, разнообразия участников и эмитируемых инструментов, а также системы регулирования. Формирование ликвидного рынка ипотечных облигаций (включая вторичный рынок) сопровождалось полной перестройкой системы финансирования жилищного строительства. Традиционно кредиты на строительство и покупку домов, обеспеченные залогом недвижимости (ипотеку), предоставляли ссудосберегательные ассоциации и банки. Данные учреждения оказывали полный спектр услуг по организации и обслуживанию ипотеки, а также были вынуждены принимать на себя риски, связанные с долгосрочным инвестициями. Тогда-то и набрал силу процесс продажи ипотечных кредитов. Покупателями ипотечных кредитов стали специально предназначенные для этой цели институты (агентства) - Федеральная Жилищная Администрация (ФЖА), Федеральная национальная ипотечная ассоциация (ФНИА) - Фанни Мэй, Государственная национальная ассоциация ипотечного кредита (ГНАИК) - Джинни Мэй, Федеральная корпорация ипотечного кредита (Фредди Мак) и другие организации, играющие определенную роль в развитии жилищного ипотечного рынка. Агентства приобрели индивидуальные кредиты на средства, полученные по государственной кредитной линии, формировали из них крупный пакет (пул) и эмитировали долговые ценные бумаги, обеспеченные пулом ипотек, значительно снижая при этом индивидуальный кредитный риск конкретного заемщика. Таким образом, агентства выступили в роли посредника между получателем ипотечного кредита, организатором ипотеки (банком) и инвестором. Процесс превращения ипотечных кредитов в долгосрочные долговые ценные бумаги стал называться секьюритизацией ипотеки, а разделение функций организации кредита, его обслуживания и финансирования -фрагментацией ипотеки. Секъюритизация и фрагментация ипотеки позволили финансовым институтам специализироваться на предоставлении определенных услуг и распределять риски, связанные с каждым видом деятельности. Среди участников рынка ипотечных облигаций обычно выделяют институты, выполняющие функции: · организаторов ипотечных кредитов; · инвесторов; · посредников, занимающихся страхованием ипотечных кредитов; · посредников, осуществляющих секьюритизацию ипотечных кредитов. Американская модель предусматривает развитие рынка ипотечных облигаций, так как государство создает механизмы выкупа ипотечных кредитов и выпуска для их рефинансирования ипотечных облигаций. Созданные при участии государства ипотечные ассоциации гарантируют выпуски организаторами ипотечных кредитов облигаций под закладные, что позволяет обеспечивать их ликвидность. Кратко рассмотрим, какие институты выполняют те или иные функции. Коммерческие банки выдают гражданам под залог недвижимости ипотечные кредиты. Фанни Мэй, Джинни Мэй и Фредди Мак являются инвесторами и гарантами на вторичном рынке ипотек в США. Они, как правило, не предоставляют кредитов заемщикам напрямую. Ипотеки оформляются на первичном рынке такими финансовыми институтами, как коммерческие банки, компании по ипотечному кредитованию и другие местные организации, финансирующие жилье. Первичные кредиторы затем продают ипотеки инвесторам на вторичном рынке ипотек и используют полученные средства для предоставления новых жилищных кредитов, тем самым постоянно пополняя свои фонды займов. Инвесторами на вторичном рынке являются Фанни Мэй, Фредди Мак, пенсионные фонды, страховые компании и другие финансовые организации. Смотрите схему 2.

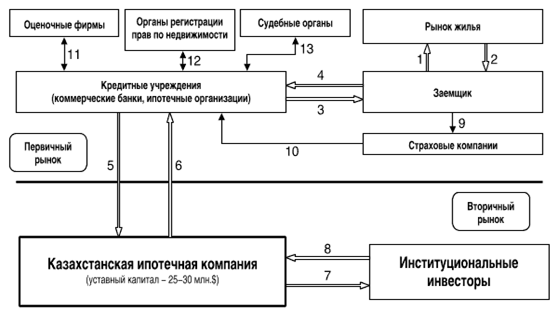

Схема 2. Вторичный ипотечный институт В свою очередь, в обмен на ипотеки, полученные от первичных кредиторов, Фанни Мэй, Фредди Мак выпускают ипотечные ценные бумаги. Ипотечные ценные бумаги являются ликвидными инвестиционными инструментами и распространяются через дилеров на рынке ценных бумаг. Кроме того, инвесторы на вторичном рынке ипотек гарантируют владельцам ипотечных ценных бумаг своевременные выплаты процентных ставок и погашение облигаций в независимости от платежеспособности первичных заемщика и заимодателя. Все три компании имеют общую задачу - привлечение средств на жилищные кредиты, особенно семьям с малым и средним достатком и бедные районы. Фанни Мэй и Фредди Мак работают только на вторичном рынке и лишь с жилищными ипотеками, не превышающими 240 тысяч долларов США (сумма индексирована в соответствие с рыночной стоимостью недвижимости). Они не осуществляют сделок по ипотекам с неудовлетворительной кредитной историей, с пропорцией задолженности к активам превышающей 80% и другими недостатками. Фанни Мэй и Фредди Мак скупают ипотеки у первичных заимодателей, комбинируют их и формируют крупные выпуски ипотечных ценных бумаг, высоко ликвидных облигаций с высоким рейтингом. Фредди Мак и Фании Мэй не являются государственными структурами и не субсидируются правительством. Важно отметить, что развитие обеих компаний, с их зарождения как государственных институтов до их сегодняшнего статуса частных компаний с общественной миссией, обуславливалось общим экономическим и социальным положением в стране. [2, c. 13] В целях стимулирования жилищного строительства и облегчения условий получения ссуд под недвижимость данные кредиты могут быть застрахованы в ФЖА, уполномоченной страховать ипотеки под жилые дома. В обеспечении стабильности жилищного ипотечного рынка участвует также Джинни Мэй, которая предоставляет гарантии по ценным бумагам, обеспеченным пулом закладных. Джинни Мэй выполняет роль "проводника". Другими словами, Джинни Мэй не скупает, не продает и не выпускает ипотечные ценные бумаги, а также не покупает ипотеки у первичных заимодателей. Джинни Мэй выступает гарантом ипотечных ценных бумаг, выпущенных частными компаниями, отвечающими кредитным требованиям и застрахованными ФЖА, Департаментом по делам ветеранов или Агентством Сельского Жилья. Гарантии Джинни Мэй полностью подкреплены правительством США. Это обстоятельство делает облигации, гарантированные Джинни Мэй, высоконадежными инвестиционными инструментами, что позволяет успешно привлекать средства на строительство жилья в сельской местности и бедных городских районах. Вторичный рынок ипотек существует в США благодаря многим ключевым механизмам: проверка кредитоспособности, защита и страхование собственности на жилье, рыночное и открытое определение цен на недвижимость, стабильная правовая база. Хотя ипотечные ценные бумаги и обладают высокой степенью ликвидности, они не влекут за собой большого риска, следовательно, не приносят высоких процентных ставок. Это привлекает к ним, в основном, институциональных инвесторов, стремящихся диверсифицировать и обезопасить свои крупные портфели инвестиций. Наиболее важно учесть, что вторичный рынок ипотек призван привнести ликвидность и эффективность в уже существующий рынок ипотек и кредитов и не может рассматриваться в отрыве от этого контекста. Положительными сторонами американской модели ипотечного кредитования является высокое развитие первичного и вторичного рынков ипотечного кредитования за счет функционирования специализированных организаций по ипотечному кредитованию, которые, в целом, формируют систему ипотечного кредитования. 3) Малайзийская модель. Вместе с тем, наряду со странами Европы и США, в настоящее время достаточно развита система ипотечного кредитования населения в азиатском регионе, в частности в Малайзии. Система ипотечного кредитования Малайзии получила свое развитие путем создания Национальной ипотечной корпорации "Кагамас" (далее - корпорация), в состав которой вошли Банк Малайзии (20%), финансовые компании (19,5%), коммерческие банки (60,5%). Уставный капитал корпорации, в настоящее время, составляет около 40 млн. долларов США. Основной ролью данной корпорации является обеспечение ликвидности, низкой стоимости строительства, долгосрочного характера ипотечных кредитов, выбора финансирования для покупателей жилья. [2, c. 13] Процесс ипотечного кредитования в Малайзии делится на два этапа: процесс строительства жилого дома и процесс полного завершения строительства дома. Для строительства жилого дома застройщику предоставляется кредит на срок 2-3 года, при этом, застройщик официально извещает население о намерении строить жилой дом. В процессе строительства осуществляется предварительная продажа незавершенного жилого дома и окончательное финансирование покупателей дома. После завершения строительства осуществляется секьюритизация ипотечных кредитов. Основными условиями кредитования являются маржа финансирования от 70% до 80%, средняя окупаемость кредита между 20 и 25 лет, сумма основного долга погашается ежемесячно в размере 1/3 от дохода заемщика, предоставление контракта о страховании недвижимости обязательно, максимальная ставка вознаграждения (интереса) составляет 9%. Процесс секьюритизации начинается с выдачи кредитором ипотечных кредитов заемщикам, которые в последующем продаются корпорации. Корпорация, в свою очередь для покрытия своих расходов от покупки ипотечных кредитов и увеличения капитала выпускает долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ипотечного кредитования Малайзии, путем создания ипотечной компании в форме закрытого акционерного общества, обеспечивающей развитие жилищного рынка, в которой банки смогут рефинансироваться путем выпуска ипотечных облигаций, обеспеченных пулами ипотек, не исключая, при этом, в последующем, возможность применения европейской или американской моделей. ГЛАВА 2 Особенности ипотечного кредитования в РК 2.1 Внедрение и развитие ипотечного кредитования в РК В конце 1999 года Нацбанк Казахстана инициировал разработку нормативной правовой базы внедрения системы ипотечного кредитования. В результате правительство республики утвердило Концепцию долгосрочного финансирования жилищного строительства и развития системы ипотечного кредитования в Республике Казахстан. Концепция предполагает создание целостной системы ипотечного кредитования, которая включает в себя предоставление долгосрочных ипотечных кредитов банками и иными кредиторами гражданам-заемщикам, а также механизм обеспечения кредиторов необходимыми долгосрочными ресурсами для кредитования. В конце 2000 года началось внедрение этой системы.[7] Казахстаном была выбрана Малайзийская модель системы ипотечного кредитования. В ее основе лежит западное ноу-хау — двухуровневая структура рынка, благодаря которой банки аккумулируют на рынке ценных бумаг «долгие» целевые деньги, предназначенные для ипотеки, и имеют возможность давать столь же «долгие» и «мягкие» (под невысокий процент) жилищные кредиты. Первичный уровень здесь — сами кредиты, а вторичный — специальные ипотечные ценные бумаги (облигации, закладные), с помощью которых происходит подпитка банков-кредиторов. В конце декабря 2000 года Национальным банком РК было создано ЗАО “Казахская ипотечная компания” (КИК) — по аналогии с малайзийской ипотечной компанией “Кагамас Берхард”. Она была организована специально с целью формирования в стране рынка ипотечных ценных бумаг. По замыслу, от лица своих банков-партнеров она должна работать с населением, реализуя на вторичном рынке ипотечные облигации, и на эти деньги приобретать у банков ипотечные кредиты и затем предоставлять их населению. Таким образом, ипотечная компания на первичном рынке работает через коммерческие банки, а на вторичном выполняет функции оператора, осуществляющего рефинансирование банков второго уровня путем приобретения у них стандартных ипотечных кредитов и выпуска ипотечных облигаций, обеспеченных данными кредитами. Более полно механизм функционирования двухуровневой системы ипотечного кредитования в Республике Казахстан представлен на рисунке 1.

СИСТЕМА ИПОТЕЧНОГО КРЕДИТОВАНИЯ (Рисунок 1) Первичный рынок 1 — передача денежных средств за жилье; 2 — передача прав собственности на жилье; 3 — выдача ипотечного кредита; 4 — залог жилья (ипотека); 9 — страхование заложенного имущества и жизни заемщика; 10 — выплата страхового возмещения в случае наступления страхового случая; 11 — независимая оценка заложенного имущества; 12 — проверка правового статуса недвижимости и регистрация ипотеки; 13 — обращение взыскания на заложенное имущество в случае невыполнения заемщиком своих обязательств. Вторичный рынок 5 — уступка прав требований по ипотечному кредиту; 6 — денежные средства за ипотечные кредиты; 7 — размещение ипотечных облигаций; 8 — денежные средства за ипотечные облигации. [9] В июле 2001 г. ЗАО “Казахстанская ипотечная компания” совместно с ОАО “Астана-финанс” приступило к реализации пилотного проекта по ипотечному кредитованию приобретения жилья населением на вторичном рынке. Главной задачей участников проекта являлось создание благоприятных условий для удовлетворения спроса различных слоев населения на рынке жилья. Данный проект реализовался в Астане и Алматы. В рамках проекта предполагалось предоставление населению этих городов долгосрочных ипотечных кредитов сроком от 3 до 10 лет в тенге. Минимальный размер кредита составлял от $3 тыс., максимальный $30 тыс. в тенговом эквиваленте. Проект осуществлялся в течение 8 месяцев (с июля 2001 г. по апрель 2002 г.) Программа была успешно апробирована в городах Астана и Алматы. За время реализации проекта Казахстанская Ипотечная Компания выкупила свыше 230 прав требования по ипотечным жилищным кредитам на сумму около 300 млн. тенге. Средний размер кредита составлял 1 млн. тенге (около 7 тыс. долларов США в эквиваленте). Доля семей со средним доходом $200-$300 составила около 85% от общего количества заемщиков.[10] В целях развития системы ипотечного кредитования решением Маслихата г.Астаны № 123/26-II от 25.12.2001 года была утверждена Программа развития ипотечного кредитования и жилищного строительства в Астане, которую реализует ОАО "Астана-финанс". Данная Программа была обусловлена прежде всего наблюдающейся тенденцией роста города в связи с приданием Астане статуса столицы Республики. Основные цели и задачи программы: · Развитие жилищного строительства и формирование рынка жилья. · Удовлетворение потребности населения Астаны в качественном жилье, соответствующем современному уровню жизни, доступном по цене и формам оплаты. · Создание привлекательной для клиентов системы, предусматривающей возможность выбора приемлемого для них механизма финансирования и кредитования при приобретении жилья. · Переход от практики бесплатного предоставления жилья, отнесенного к категории государственного коммунального жилищного фонда, к практике строительства коммерческого жилья и приобретения за счет собственных средств граждан. В 2002 году в Астане было введено свыше 230 тысяч квадратных метров жилой площади. Из них около 30 процентов реализовано по программе ипотечного кредитования. Появилась потребность населения в ипотечных кредитах, предоставляемых в тенге без фиксации валютного эквивалента, а также на длительный срок. Но кредитование в тенге имело проблемы, связанные с необходимостью устанавливать плавающие ставки вознаграждения в целях хеджирования рисков. В свою очередь, потенциальные заемщики опасались значительного роста ставок вознаграждения в будущем, так как это создает угрозу дефолта заемщика. Казахстанская ипотечная компания провела большую работу по поиску схем, которые могли бы обезопасить заемщиков. В частности, адаптировала имеющийся международный опыт применения ограничителей ставок вознаграждения – «cap» (кэп). Общая модель применения этих ограничителей такова. Предположим, в результате роста инфляции или увеличения темпов девальвации тенге плавающая ставка вознаграждения по тенговому ипотечному кредиту превысила заранее установленное максимальное значение-ограничитель. В этом случае начисление будет производиться по ставке ограничителя, несмотря на превышение фактической ставки. Данный проект был одобрен Национальным банком.[7] |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.