|

|

МЕНЮ

|

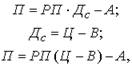

Шпаргалка: Управление и экономика фармацииДанная формула успешно применяется тогда, когда необходимо проанализировать прибыль от реализации нескольких видов продукции. При анализе прибыли от реализации одного вида продукции можно применять модифицированную формулу определения прибыли, если известно количество проданной продукции и ставка маржинального дохода (Дс) в цене за единицу продукции:

где В - переменные затраты за единицу продукции. 59) Цена, назначенная продавцом, так или иначе отразится на уровне спроса на товар. Эта взаимосвязь объясняется двумя экономическими принципами (законом спроса и ценовой эластичностью спроса) и сегментацией рынка. Закон спроса гласит, что чем выше цена, тем меньше число тех, кто согласится купить данный товар, и наоборот, чем ниже цена, тем больше будет число покупателей и количество приобретаемого товара. Таким образом, спрос и цена находятся в обратно пропорциональной зависимости. Однако при повышении цен на престижные товары часто наблюдается увеличение спроса, так как потребители могут посчитать более высокую цену показателем более высокого качества. При слишком высокой цене спрос на престижные товары уменьшается. Под влиянием цен происходит изменение величины спроса, а под влиянием неценовых факторов изменяется сам спрос. Изменение спроса может зависеть от положения экономики, изменения моды на товар, проведения рекламной кампании, многих других факторов. Таким образом, при повышении уровня спроса при прежней цене продавец может продать большее количество товара, а при уменьшении - меньшее. Ценовая эластичность спроса определяет чувствительность покупателей к изменениям в ценах с точки зрения объема товаров, которые они приобретают. Ценовая эластичность определяется отношением изменения величины спроса (в процентах) к изменению цен (в процентах). Эластичный спрос имеет место в тех случаях, когда ценовая эластичность больше 1: небольшие изменения в ценах приводят к большим изменениям в размерах спроса. При этом общий доход возрастает, когда цены снижаются, и уменьшается, когда цены растут. Неэластичный спрос имеет место в тех случаях, когда ценовая эластичность меньше 1: ценовые изменения незначительно влияют на объем спроса. Общий доход возрастает, когда цены повышаются, и падает, когда цены снижаются. Ценовая эластичность равна 1, когда изменения в ценах компенсируются изменениями в размере спроса, так что общий объем реализации остается постоянным. Наличие того или иного типа спроса основывается на двух критериях: доступности замен и важности потребности. Если потребитель считает, что существует множество аналогичных товаров и услуг, из которых можно сделать выбор, и нет срочности в совершении покупки, спрос является эластичным и значительно зависит от изменений в цене. Увеличение цен приведет к покупке заменителя или отложенной покупке. Снижение цен увеличит объем реализации, отвлечет покупателей от конкурентов или заставит их раньше совершить покупку. Высокоэластичной для многих потребителей является цена авиабилета при поездках на отдых. В тех случаях, когда потребители считают, что предложения фирмы уникальны или существует острая необходимость в совершении покупки, спрос неэластичен и изменения цены влияют на него незначительно. Ни увеличение, ни понижение цен не окажут существенного воздействия на спрос. К таким покупкам относятся предметы первой необходимости. 56) Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности. В соответствии с ним на всех уровнях управления осуществляется группировка затрат, формируется себестоимость продукции, определяются источники финансирования. По воспроизведенному признаку затраты предприятия подразделяются на три вида: затраты на производство и реализацию продукции, образующие ее себестоимость. Это текущие затраты, покрываемые из выручки от реализации продукции при посредстве кругооборота оборотного капитала; затраты на расширение и обновление производства. Как правило, это крупные единовременные вложения средств капитального характера под новую или модернизированную продукцию. Они расширяют применяемые факторы производства, увеличивают уставный капитал. Затраты состоят из капитальных вложений в основные фонды, прироста норматива оборотных средств, затрат на формирование дополнительной рабочей силы для нового производства. Эти затраты имеют особые источники финансирования: амортизационный фонд, прибыль, эмиссия ценных бумаг, кредит и проч.; затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Они прямо не связаны с производством и финансируются из специальных фондов, формируемых в основном из распределяемой прибыли. Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности. В соответствии с ним на всех уровнях управления осуществляется группировка затрат, формируется себестоимость продукции, определяются источники финансирования. По воспроизведенному признаку затраты предприятия подразделяются на три вида: затраты на производство и реализацию продукции, образующие ее себестоимость. Это текущие затраты, покрываемые из выручки от реализации продукции при посредстве кругооборота оборотного капитала; затраты на расширение и обновление производства. затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Затраты на производство и реализацию продукции (работ, услуг) классифицируются по ряду признаков: по роли в процессе производства они подразделяются на основные и накладные. по способу включения в себестоимость продукции затраты делятся на прямые и косвенные. Прямые затраты можно непосредственно отнести на себестоимость единицы каждого вида изделий: сырье, энергия технологическая, заработная плата станочников и др. Косвенные затраты распределяются по отдельным группам продукции пропорционально избранной базе; по зависимости затрат от изменения объема выпуска продукции они подразделяются на постоянные и переменные. по способам учета и группировки затрат они подразделяются на простые (сырье, материалы, зарплата, износ, энергия и т.п.) и комплексные, по срокам использования в производстве различаются каждодневные, или текущие, затраты и единовременные, разовые затраты, осуществляемые реже чем один раз в месяц. Материальные затраты во всех отраслях народного хозяйства (кроме добывающих) занимают основную долю в себестоимости продукции. В их состав входят: сырье, основные материалы, покупные полуфабрикаты, топливо, энергия и др. Сырье и материалы включают в себя стоимость приобретаемых со стороны ресурсов, которые входят в продукт и составляют его основу или являются необходимым компонентом. Покупные материалы и полуфабрикаты, приобретаемые со стороны, подвергаются в дальнейшем дополнительной обработке или сборке-монтажу. Вспомогательные материалы добавляются к основным с целью изменения их внешнего вида или других свойств, а также используются при обслуживании производства (смазочные, обтирочные, красители, упаковочные и проч.). Топливо (твердое, жидкое, газообразное) и энергия всех видов (электрическая, тепловая, сжатого воздуха, холода и др.), приобретаемые со стороны, выделяются особо в составе материальных затрат в связи с их важным народнохозяйственным значением. В материальные затраты включаются также расходы на тару, упаковочные материалы, инструмент, запасные части и др. Затраты на оплату труда отражают участие в себестоимости продукции необходимого живого труда. Они включают заработную плату основного производственного персонала, а также не состоящих в штате работников, относящихся к основной деятельности. Оплата труда включает : заработную плату, начисляемую по сдельным расценкам, тарифным ставкам и должностным окладам в соответствии с системами оплаты труда, принятыми на предприятии; стоимость продукции, выдаваемой в порядке натуральной оплаты; надбавки и доплаты; премии за производственные результаты; оплату очередных и дополнительных отпусков; стоимость бесплатно предоставляемых услуг; единовременные вознаграждения за выслугу лет; Амортизация основных фондов на их полное восстановление включается в себестоимость продукции в суммах, определяемых на основе балансовой стоимости фондов и действующих норм амортизационных отчислений. Износ начисляется как на собственные основные фонды, так и арендованные (если иное не предусмотрено договором аренды), а также на стоимость помещений, предоставляемых бесплатно предприятиям общественного питания и медицинского обслуживания трудовых коллективов предприятий. 53) Товарные запасы относятся к текущим материальным активам, образуя оборотные средства торговой организации. По степени ликвидности – это медленно реализуемые активы, поэтому эффективное управление товарными запасами позволит избежать иммобилизации финансовых ресурсов и перенаправить их на стратегическое развитие торговой деятельности. Товарные запасы при формировании, хранении и реализации должны соответствовать стандартам качества и быть пригодными для употребления. Товарные запасы необходимы для бесперебойного обеспечения спроса покупателей – потребителей. Товары классифицируются по следующим различным признакам: 1) по целям использования: потребительские товары - это товары, непосредственно предназначенные для конечного потребления, удовлетворения личных потребностей человека; производственные товары – это товары, используемые в производственном цикле при создании новых товаров; 2) по времени использования / потребления: товары краткосрочного пользования, используемые один или несколько раз; товары длительного пользования, используемые многократно; 3) по характеру потребления: товары повседневного спроса; товары тщательного выбора; престижные товары; 4) по характеру использования в зависимости от степени их участия в процессе производства: сырье, материалы, тара и упаковка; комплектующие детали, инструмент, инвентарь; техника и оборудование, прочие товарно-материальные запасы. 5) по функциональной принадлежности: товары – продукты питания; промышленные товары; 6) по видам запасов: текущие запасы – это товары на стадии реализации; подготовительные запасы – это товары на стадии предпродажной подготовки; гарантийные (страховые) запасы – необходимый и достаточный резерв товарных запасов с целью обеспечения непрерывного процесса реализации на случай срыва запланированных сроков текущих поставок товаров, изменения интенсивности потребления при непредвиденном возросшем спросе; сезонные запасы - это необходимый и достаточный резерв товарных запасов с целью обеспечения непрерывного процесса реализации в период сезонного колебания покупательского спроса; переходящие запасы; 7) по видам движения товаров в учете: товары в пути, товары на складе; товары на стадии предпродажной подготовки; зарезервированные товары, товары в магазинах в процессе реализации, товары на консигнации; реализованные товары на ответственном хранении. На эффективность использования товарных запасов оказывают влияние следующие внешние и внутренние факторы, снижение влияния которых может производиться за счет оптимизации управления товарными запасами: · внешние факторы – налоговое законодательство, финансово-кредитная политика, величина процентов к уплате по заемным средствам, экономическая ситуация в государстве; · внутренние факторы – пути минимизации влияния внутренних факторов: ликвидация сверх нормативных запасов, совершенствования нормирования запасов, улучшение организации снабжения, оптимальный выбор надежных поставщиков, уровень запасов ; рациональная организация сбыта товаров, применение рациональных форм расчетов; ускорение документооборота. Основными функциями управления запасами являются планирование, мотивация, организация и контроль сохранности товарных запасов. Товарные запасы необходимы для бесперебойного обеспечения спроса покупателей – потребителей, поэтому планирование и формирование товарных запасов осуществляется по видам запасов: текущие, подготовительные, гарантийные (страховые), сезонные запасы. На первом этапе планирования товарных запасов необходимо оценить покупательский спрос, предпочтения и платежеспособность покупателей, учесть потребности в товарах на основе портфеля заказов, договоров и нарядов на поставку конкретных товаров покупателям, оценить динамику объема продаж с целью прогнозирования необходимого объема потребления товаров. Затем необходимо проанализировать месторасположение покупателей и поставщиков, мощность и местонахождение складских помещений, транспортные расходы, а также имеющиеся возможности организации в товарных запасах в зависимости от вида формируемых товарных запасов. Таким образом, планирование товарных запасов основывается на прогнозируемых показателях объема продаж и анализа внешних и внутренних факторов, влияющих на формирование товарных запасов. Планирование сроков поставок осуществляется в зависимости от норм запасов в днях на всех стадиях товародвижения: оформление товаросопроводительных и таможенных документов, нахождение товара в пути, страховой запас в днях при транспортировки товаров, погрузо-разгрузочные работы, транспортировка товаров до магазина, предпродажная подготовка, страховой запас в днях на случай непредвиденных задержек в пути, запас в днях на возврат забракованных товаров. Поставка товаров осуществляется заблаговременно таким образом, чтобы до начала прогнозируемого периода реализации товар успел пройти все предпродажные стадии подготовки и транспортировки. 61) Понятие о хозяйственном учете. Хозяйственный учет возник из потребностей наблюдения, измерения и регистрации всех совершаемых хозяйственных фактов и явлений. Хозяйственный учет представляет собой количественное отражение и качественную характеристику хозяйственных процессов в целях контроля и руководства ими. Необходимость хозяйственного учета обусловлена потребностями материального производства. Наблюдение, изменение и регистрация явлений и фактов составляет основу хозяйственного учета. В хозяйственном учете каждое число характеризует определенно качественно различный объект. Хозяйственный учет прошел сложный путь развития вместе с развитием производства. Развитие общественного производства привело к разделению хозяйственного учета на отдельные виды. ХУ это учет хоз-ва, учет хоз. деятельности предприятия, включающий в себя производство, реализацию и распределение материальных благ, необходимых для удовлетворения потребностей в продуктах питания, одежде, жилье. Любая деятельность, связанная с производством, обменом и потреблением материальных и нематериальных ценностей, предоставлением и использованием услуг, называется Х деятельностью. Для осущ. Х деят-ти каждое П располагает необходимыми хоз. средствами – строениями, машинами, материалами, товарами, денежными средствами и т.д. Наряду с Х средствами необход. условием хоз. деят-ти явл. труд. Затраты труда вкл. награду с материальными затратами и др. средствами пр-ва и расходами в стоимость изготавливаемых изделий. Х деят-ть сост. из Х процессов, кот. делятся на Х операции. Каждое П ведет Х работу по разработанному им плану или же по установленному для него гос. плану. Х деятельности каждого П требует планирования, управления и контроля. Чтобы руководить П разл. форм собственности, необходимо иметь сведения о Х деятельности каждого П: размеры и состав его средств пр-ва, ден. ср-в, развитие отдельных отраслей и т.д. Все эти сведения м/б получены лишь благодаря У. 66). Понятие о бухгалтерском балансе. Баланс – отчет о финансовом состоянии предприятия, отражающий на определенную дату его активы, обязательства и собственный капитал. Целью составления баланса является предоставление пользователям полной, правдивой и непредвзятой информации о финансовом состоянии предприятия, при этом нужно знать, какими средствами располагает предприятия, из каких источников эти средства поступают и т.д. Для изучения состава и назначения средств необходима их экономическая группировка, все эти сведения получают при помощи бухгалтерских балансов. Отчетный год – с 1 января до 31 декабря. Бухгалтерский баланс отражает состояние средств на 1 число каждого месяца. Баланс построен по принципу двухсторонней таблицы. Левая часть таблицы – актив, показывающий ресурсы, контролируемые предприятием в результате происшедших событий, исполнение которых, как ожидается, приведет к экономической выгоде в будущем. Правая часть таблицы – пассив, отражает обязательства и собственный капитал предприятия. Сумма итогов пассива и актива баланса должны быть равны, так как наличие средств должно соответствовать сумме обязательств собственного каптала. На этом и основано название «баланс», так как баланс означает равенство или равновесие, следовательно, итоги актива и пассива баланса также означаются словом «баланс». Каждый элемент средств актива и пассива называется статьей баланса. Виды балансов: по форме собственности (государственные, кооперативные, коллективные, совместных предприятий, общественных организаций); по времени составления (вступительные – составляются на момент возникновения; текущие – составляются в установленный сроки, периодически на протяжении всего времени работы предприятия (начальные – на начало года; промежуточные – в течение года; заключительные – на конец отчетного года); разделительный – при дроблении предприятия; объединительный; ликвидационный); по объему информации (индивидуальный – составляется на основе текущего бухгалтерского учета отдельного самостоятельного юридического лица; сводный – составляется по статьям индивидуального баланса с подведением итогов равенства по активу и пассиву баланса; консолидированный – отражает активы, пассивы деятельности юридических лица и его дочерних предприятий как единой единицы); по источникам составления (инвентарный – на основании описи хозяйственных средств предприятия; нижний – только на основании бухгалтерского учета без предварительного контроля средств, путем их инвентаризации). 69) Каждая хоз. операция, происходящая на П, изменяет или размер имущества, или величину их источников. При этом изменения могут быть в сторону увеличения или уменьшения. Валюта баланса (общий итог актива и пассива) также изменяется. Хоз. операции на предприятии по признаку влияния на величину актива и пассива могут быть четырех типов. 1. Отражение хозяйственных операций изменяет размер отдельных статей актива баланса путем перемещения одной и той же суммы из одной статьи актива в другую статью без изменения итога актива баланса; эта хозяйственная операция затрагивает только активные статьи баланса, после чего итог актива баланса не изменится, равенство между активом и пассивом не изменится. 2. Вследствие этих операций изменяется размер отдельных статей пассива баланса за счет перегруппировки источников средств предприятия. За счет уменьшения одного источника увеличивается другой источник на одну и ту же сумму; эти операции затрагивают только пассивные статьи баланса, после чего итог пассива баланса не изменится, равновесие между активом и пассивом баланса также не нарушится. 3. Отражение хозяйственных операций увеличивает балансовые статьи хозяйственных средств предприятия и их источников на одинаковую сумму, а вследствие этого увеличивается итог актива и пассива баланса на одну и ту же сумму, но равенство между активом и пассивом не нарушится. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.