|

|

МЕНЮ

|

Контрольная работа: Економічні стратегії підприємства, доходи інвестораВ результаті вибір тої чи іншої ОСУ залежить: Від розміру підприємства і номенклатури продукції. Чим більший розмір, тим більше рівнів управління і можливостей створення окремого відділу стратегічного управління; Від географічного розміщення - ізольованим регіонам варто надавати самостійність, переходити до дивізіональних ОСУ; Від технології - ОСУ будується на певній технології, але повинна сприяти оновленню продукції; Від ставлення менеджерів і власників до ОСУ - багато залежить від того яким ОСУ вони надають переваги; Від динамізму зовнішнього середовища - чим він вищий, тим гнучкішою має бути ОСУ; Від відповідності стратегії, що реалізується на підприємстві. Зміна організаційної культури і стилю управління відповідно до потреб реалізації стратегії Поряд з ОСУ, на ефективність впровадження стратегії в значній мірі впливає організаційна культура, стиль управління підприємством. Оргкультура - це певна філософія, певні постулати віри, що оволодівають більшістю працівників, щодо того, як досягти цілей; це певні естетичні стандарти, які домінують на підприємстві. Наприклад, віра, що охайність і ввічливість персоналу, сприяє іміджу фірми. В склад оргкультури входять: норми поведінки на виробництві, яких добровільно дотримується більшість персоналу, атмосфера у стосунках між працівниками, поведінкові ритуали (посвячення у професію, відмічання першої зарплати т.д.), сленгові вислови, бренди, правила „гри", домінуючі цінності і філософія підприємства. Оргкультура буває двох видів: а) природна, яка формується стихійно, без втручання керівництва; б) штучна - сформована ціленаправлено керівництвом. Причому, слід відмітити, що елементи нової оргкультури можна прищепити набагато швидше і дешевше, ніж змінити природну оргкультуру чи оргструктуру фірми. Оргкультура проявляється: а) у стилі відносин між працівниками; б) у стилі прийняття рішень; в) у стилі управління змінами і крупними невідкладними проблемами; г) у ставленні до історії підприємства; д) в установлених формальних процедурах. Чинники, під впливом яких формується оргкультура: а) точки концентрації уваги вищого керівництва (від того, на що звертає в першу чергу увагу вищий керівник формується певні норми і адекватна поведінка всього персоналу); б) реакція керівництв на критичні ситуації; в) особиста поведінка керівників, їх ставлення до службових обов'язків; г) критерії стимулювання працівників; д) критерії відбору, розстановки, просування і звільнення працівників (наприклад, якщо це відбувається під впливом особистої відданості, породжується підлабузництво тощо). А ще серйозно появляються і вторинні чинники: зміна структури підприємства (делегування повноважень, рівень довіри, свободи в діях т.д.), процедури поширення інформації, дизайн приміщень, факти з історії підприємства, що зіграли якусь суттєву роль тощо. Знаючи сутність, форми прояви і чинники оргкультури, керівництву підприємства, з переходом до стратегічного планування і управління, слід формувати нові елементи оргкультури, адекватні новому, стратегічному мисленню. Зокрема, потрібно наполегливо впроваджувати у свідомість колективу такі стандарти поведінки, що найбільш сприяють становленню ринкових відносин і стратегічної поведінки. Йдеться про: S створення єдиної, зрозумілої для всіх стратегічної термінології; створення чіткого безболісного механізму регулярної зміни структури для управління стратегічним проектами, механізму наділення владою і позбавлення цих прав, закріплення певного статусу за окремими працівниками; розробка оцінок стратегічної поведінки працівників; формування оргкультури адекватної місії підприємства через формалізовані положення про сенс існування підприємства, його філософію; формування чесності і порядності у конфліктах інтересів, в дотриманні законодавства, у стосунках із клієнтами і всіма стейкхолдерами, в отриманні і використанні інформації т.д. впровадження конфіденційності стосунків; прищеплення персоналу порядності і справедливості в управлінні цінами, контрактами, рахунками і таке інше; створення у свідомості персоналу меж між стратегічною і оперативною діяльністю; встановлення норм, які регулюють неформальні стосунки. Організація стратегічних змін на підприємствіЗавершивши стратегічне планування, прийнявши до реалізації стратегічні проекти, паралельно з формуванням адекватних стратегічному управлінню організаційних структур і культури, наполегливо проводять стратегічні зміни, долаючи потужний опір. Стратегічні зміни - це зміни, зв'язані з освоєнням підприємством нової галузі, нового ринку, нового товару, чи нової технології відповідно до стратегічного плану. Стратегічні зміни на підприємстві бувають трьох рівнів: Помірні зміни - коли підприємство виводить новий продукт на новий чи уже освоєний ринок. Тобто проходять зміни переважно в маркетингу; Радикальні зміни - пов'язані з глибокими структурними перетвореннями в середині підприємства, зумовлені його поділом чи злиттям з аналогічною фірмою. Зміни тут відбуваються уже в номенклатурі, оргструктурі, оргкультурі тощо; Докорінна реорганізація - це зміни, що забезпечують перехід підприємства у зовсім іншу галузь. Тут зміни носять докорінний характер: в номенклатурі, ринках збуту, складі ресурсів, технології тощо. Будь-яка зміна, як відомо, зустрічає опір. Тим більше - стратегічна, від проведення якої нерідко залежать людські долі. А тому, приступаючи до стратегічних змін на підприємстві, треба бути готовим прикласти особливі зусилля: а) на передбачення характеру, направленості і сили опору, форм його прояву; б) до послаблення опору; в) проведення стратегічних змін. Опір передбачають по комбінації двох параметрів: а) прийняття чи не прийняття змін, тобто наявність опору; б) форма опору (відкрита чи прихована). Виясняють це шляхом співбесід з окремими працівниками чи групами, анкетування, проведення нарад, зборів колективів тощо. І, користуючись матрицею „зміна-опір", визначають як розподіляється персонал фірми по квадрантах матриці, відповідно до чого планують певні заходи по зменшенню опору змінам (рис.1). До кожної з груп свій підхід: а) на групи 1 і 3 в проведенні стратегічних змін можна опиратися; б) щодо груп з квадрантів 2, 4 слід з'ясувати насамперед причини неприйняття змін, провести роз'яснюючу роботу; в) стосовно ж тих, хто і після не зрозуміє необхідності змін, можна зробити навіть оргвисновки.

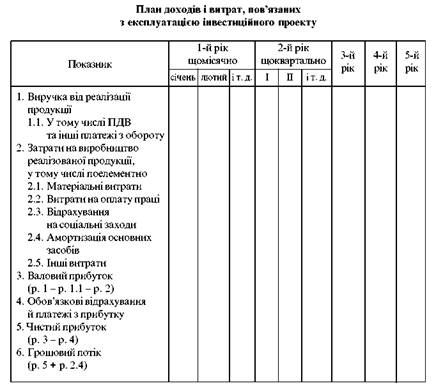

Рис.1. Матриця "Зміна-опір" Стилі стратегічного керівництва. Для подолання опору і проведення стратегічних змін, залежно від ситуації і організаційної культури, що існує чи формується, менеджери використовують наступні стилі керівництва: Конкурентний - акцент робиться на силу, примус, людину просто заставляють без особливих роз'яснень поступати так, як вимагає стратегія. Розв'язання такого конфлікту передбачає наявність переможця і переможеного. Компроміс - помірна наполегливість менеджерів, намагання роз'яснити і порозумітись, навіть скооперуватись з тими, хто виступає проти змін. Співробітництво - менеджери проводять зміни на основі кооперації з тими, хто чинить опір. Пристосування - намагання співпрацювати з опонентами при дуже слабкому наполяганні на проведенні змін. Самоліквідація - менеджери навіть не шукають шляхів співробітництва з тими, хто чинить опір і не проявляють особливої наполегливості у проведення змін, має місце самоплив. Методи проведення стратегічних змін Нарешті, методи, що застосовуються при проведенні стратегічних змін можуть бути наступними: Примушування - коли стратегічні зміни проводять під значним адміністративним тиском. Застосовується в умовах гострого дефіциту часу. Переваги - швидкість. Недоліки - значний опір, значні моральні і матеріальні втрати, негативні, як правило, соціальні наслідки. Переконання і залучення - коли персонал переконують в необхідності змін і навіть залучають до співпраці. Застосовується, як правило, в комбінаціях з послідуючими методами і в тих же умовах. Переваги - персонал іде на зміни свідомо, поводиться добросовісно, а отже сприяє змінам. Недоліки - повільність. Адаптаційний - коли створюють умови для привикання до змін. Застосовують в умовах достатнього запасу часу і високої передбачуваності середовища. Переваги - невисокий опір і легкість проведення змін. Недоліки - повільність змін. Кризовий - коли зміни проводять у надто мінливому і не передбачуваному середовищі, що загрожують існуванню підприємства. Тобто проводять в умовах загрози виживанню. Переваги - низький опір, оскільки страх перед банкрутством вищий ніж перед змінами, має місце навіть підтримка змін. Недоліки - ризик провалу. Метод управління опором - застосовують тоді, коли часу для проведення змін більше, щоб не застосовувати примушування, але менше, щоб застосовувати адаптаційний метод. Тобто застосовується в умовах помірної терміновості змін, при переривчастих змінах середовища, що постійно повторюються. Переваги - невисокий опір, пристосування до часу, значний ріст досвіду. Недоліки - складність, оскільки має місце поетапний плановий підхід, причому планування і проведення змін відбувається майже одночасно. Контроль і коректування стратегічного плануПри здійсненні на основі стратегічного плану стратегічних змін, виявляються помилки, допущені на певних етапах його формування або ж, внаслідок різкої, не прогнозованої зміни середовища, окремі достатньо обґрунтовані елементи плану стають малоефективними а то і шкодять стратегічному розвитку. Отож логічно виникає гостра необхідність постійного контролю і коректування стратегічного плану в процесі його реалізації. При цьому, інколи здійснюють зворотний зв'язок, повертаючись навіть до перегляду місії чи окремих цілей, повертаються на певні етапи формування стратегії і роблять нові додаткові розрахунки та коректування стратегічного плану. Означене слід мати на увазі, здійснюючи реалізацію стратегії, розробити відповідні форми і розставити відповідно кадри. Цими проблемами займається дисципліна „Стратегічне управління". Стратегія фінансування. Стратегія фінансування поточних активівВ теорії фінансового менеджменту прийнято виділяти різні стратегії фінансування поточних активів в залежності від відношення фінансового менеджера до вибору джерел покриття варійованої частини оборотних активів. Відомі чотири моделі стратегіях фінансування поточних активів: ідеальна, агресивна, консервативна, компромісна. Ідеальна модель побудована виходячи з понять “поточні активи” та “поточні зобов”язання". Термін “ідеальний” означає не в прямому значенні ідеал, а рівність поточних активів з короткостроковими зобов”язаннями. Сутність цієї стратегії полягає в тому, що довгострокові пасиви встановлюються на рівні необоротних активів, тобто ця модель має такий вигляд: ДП = НА, де ДП - довгострокові пасиви НА - необоротні активи Довгострокові пасиви включають: власні кошти (статутний капітал, додатковий капітал, резервний капітал, нерозподілений прибуток) та запозичені (довгострокові кредити банку, інші довгострокові позички). Необоротні активи включають: нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість (заборгованість за майно), відстрочені податкові активи, інші необоротні активи. В реальному житті ця модель практично не зустрічається через те, що вона найбільш ризикована, оскільки при несприятливих умовах (наприклад, коли треба розрахуватися зі всіма кредиторами одночасно) підприємство може опинитися перед необхідністю продажу частини основних засобів для покриття поточної кредиторської заборгованості. Сутність цієї стратегії полягає в тому, що довгострокові пасиви встановлюються на рівні необоротних активів. Агресивна модель фінансування поточних активів полягає в тому, що довгострокові пасиви є джерелом покриття необоротних активів та постійної частини поточних активів, тобто їх мінімуму, який необхідний для здійснення господарської діяльності. В цьому разі варійована частина поточних активів в повному обсязі покривається короткостроковою кредиторською заборгованістю. З позиції ліквідності ця стратегія також є ризикованою, оскільки в практичній діяльності обмежуватися лише мінімумом на поточних активів не можливо. Агресивна модель фінансування поточних активів має такий вигляд: ДП + ПА + ПЧ, де ДП - довгострокові пасиви; ПА - необоротні активи; ПЧ - постійна частина оборотних активів (норматив оборотних коштів). Консервативна модель передбачає, що варійована частина поточних активів також покривається довгостроковими активами, Як правило, консервативна модель застосовується на початкових стадіях існування підприємства за умови достатньої величини капіталу власників підприємства і доступності довгострокових кредитів інвестиційного фінансування. В цьому разі короткострокової кредиторської заборгованості немає, відсутній ризик втрати ліквідності, тобто модель має штучний вигляд. В господарській діяльності такого не буває, щоб була відсутня кредиторська заборгованість. Ця модель має такий вигляд: ДП = ПА + ПЧ + ВЧ, де ВЧ - варійована частина поточних активів Компромісна модель фінансування поточних активів найбільш реальна. Сутність її полягає її в тому, що необоротні активи, постійна частина поточних активів і приблизно половина варійованої частини поточних активів покривається довгостроковими пасивами. При цьому чистий оборотний капітал визначається у вигляді різниці між довгостроковими та необоротними активами, тобто: ЧК = ДП - ПА, де ЧК - чистий оборотний капітал, Чистий оборотний капітал також можна відобразити таким рівнянням: ЧК = ПЧ + 0,5ВЧ При компромісній моделі в окремі періоди господарської діяльності підприємство може мати надмірні поточні активи, що негативно впливає на розмір прибутку. Водночас це дає можливість підтримувати ліквідність балансу підприємства на відповідному рівні. Компромісна модель фінансування поточних активів має такий вигляд: ДП= ПА+ПЧ+05+ВЧ, де ДП-довгострокові пасиви ПА-необоротні активи ПЧ-постійна частина активів ВЧ - варійована частина поточних активів. Таким чином, можна зробити висновок, що з точки зору оптимізації прибутковості і ризику найбільш оптимальною є стратегія комерційного фінансування. Дана стратегія оптимально поєднує рівень прибутковості і середній рівень ризику, забезпечує достатньо високий рівень фінансової стійкості та платоспроможності підприємства. Проте, виходячи з пріоритетності цілей фінансово-господарської діяльності підприємства на окремих стадіях його розвитку, оптимально може стати інша стратегія фінансування. Взагалі, при виборі стратегії фінансування необхідно знайти бажане співвідношення між рівнем рентабельності і використання власного капіталу і рівнем ризику зниження фінансової стійкості підприємства, яка оцінюється величиною його чистого оборотного капіталу. Стратегія фінансування інвестиційного проектуЦей розділ бізнес-плану є найважливішим і узагальнюючим. Він містить прогноз обсягів реалізації продукції, баланс грошових надходжень і витрат, зведений баланс активів і пасивів підприємства, графік досягнення беззбитковості. Цей розділ становить найбільший інтерес для інвесторів та банківських установ, які надають кредити. Згідно з фінансовим планом розроблюють стратегію фінансування інвестицій і план повернення коштів інвесторам. Найчастіше стратегію фінансування інвестиційного проекту виокремлюють у самостійний розділ. Фінансовий план будують у вигляді порівняння майбутніх доходів та експлуатаційних витрат з виходом на валовий і чистий прибутки, грошовий потік. Грошовий потік - це основний показник, що характеризує ефективність здійснення інвестицій. Він охоплює чистий прибуток і суму амортизації, що є джерелом для повернення інвестору вкладеного капіталу. План доходів і витрат можна побудувати у вигляді табл.25, де на перший рік експлуатації інвестиційного об'єкта показники прогнозуються помісячно, на другий - поквартально, на третій і наступні - у цілому за рік.

Поріг беззбитковості можна визначити за формулою

де В - загальний обсяг випуску (кількість) продукції, при якому досягається беззбитковість виробництва; ПВВ - умовно-постійні витрати на весь випуск; Ц - ціна одиниці продукції; ЗВО - змінні витрати на одиницю продукції. До умовно-постійних витрат зараховують такі, що не залежать від обсягу виробництва (амортизація основних засобів, орендна плата, витрати на адміністративно-управлінський апарат тощо). До змінних витрат зараховують такі, що залежать від обсягу виробництва (вартість матеріалів, палива, енергії, технологічні затрати, основна заробітна плата працівників тощо). Законодавчі акти України, зокрема типові положення з планування, обліку та калькуляції собівартості продукції у промисловості, сільському господарстві, будівництві, торгівлі, не передбачають розподілу витрат під час їх планування та обліку на постійні та змінні. Через відсутність інформації про ці групи витрат виникають певні труднощі у процесі визначення й аналізу порога беззбитковості (особливо під час прогнозування фінансових показників від майбутньої діяльності інвестиційного проекту, коли важко уявити, як формуватимуться ті чи інші витрати у разі зміни обсягів виробництва). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16 |

||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.