|

|

МЕНЮ

|

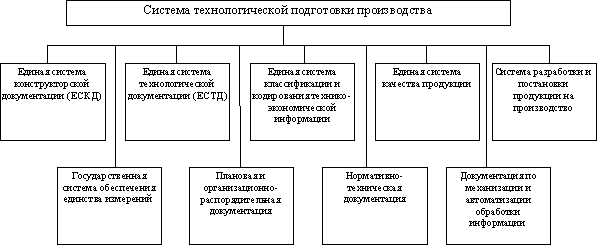

Курсовая работа: Технологическая подготовка производства на примере ЗАО "Суджанский тракторостроительный завод"В документообороте организации используют единую систему технологической подготовки производства (ЕСТПП) – (см. рис. 1.) установленная государственными стандартами система организации и управления технологической подготовкой производства (ГОСТ 14.001–73).

Рис. 1. Состав документации по методам и средствам ТПП Основное назначение ЕСТПП согласно ГОСТ 14.001–73* заключается в создании системы организации и управления процессом ТПП. Порядок формирования и применения документации на методы и средства ТПП определяется отраслевыми стандартами, стандартами предприятий и документацией различного назначения, разработанной в соответствии со стандартами ЕСТПП. Главная особенность ЕСТПП заключается в том, что основанная на твердой нормативной базе — стандартизации—эта система обеспечивает высокую мобильность промышленности, которая оперативно при высоких производственно-технических показателях может быть переключена на выпуск требуемой номенклатуры изделий, обеспечивая тем самым возможность непрерывного совершенствования действующего производства путем планомерного внедрения новейших достижений науки и техники. Из вышеизложенного следует, что система управления производством зависит от отрасли и масштаба производства, а также, что внедрение ЕСТД обеспечивает рациональную организацию технологических работ. 2 ТПП применительно к ОАО «Суджанский завод тракторных агрегатов» 2.1 Экономическая характеристика предприятия ОАО «Суджанский завод тракторных агрегатов», как и любая другая организация, представленная на рынке, фиксирует свою хозяйственную деятельность в бухгалтерском балансе для отчетности перед налоговыми и другими государственными органам. Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении организации ОАО «Суджанский завод тракторных агрегатов». А также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства. К имуществу относятся основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе (таблица 1). Таблица 1. Структура и динамика имущества ОАО «Суджанский завод тракторных агрегатов»

Из актива баланса (таблица 1) видим, что стоимость имущества за исследуемый период увеличилась на 67,85%. Данный рост обеспечен увеличением оборотных активов на 85,76% и внеоборотных активов на 41,89%. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.