|

|

МЕНЮ

|

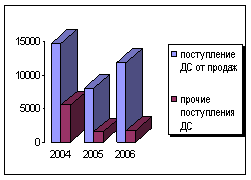

Дипломная работа: Управление и анализ денежных потоков в современном периодеПоступление от операционной Выбытие от операционной деятельности (тыс.л) деятельности (тыс.л.)

Диаграмма №1 Анализ денежных средств по операционной деятельности. По таблице и диаграммы видно, на предприятия ООО «Жемчужина» поступления денежных средств в 2005 году по отношению к 2004 году уменьшилось на 10 691 тыс.леев, а в 2006 году по отношению к 2005 увеличилось на 2 530 тыс.леев. Так же, по данным бухгалтерского баланса предприятия видно, что увеличение произошло за счет погашения задолженности ранее полученной продукции. По статье «Поступление денежных средств от продаж» приводится фактическое поступление денежных средств (включая НДС и акцизы) от покупателей и клиентов за проданные продукцию, товары, выполненные работы, предоставленные услуги Статья «Прочие поступления денежных средств предназначен для обобщения суммы прочих поступлений денежных средств от текущей операционной деятельности предприятия. Из года в год на ООО «Жемчужина» статья «Прочие поступления денежных средств» все больше снизились, т.к отсутствует инвестиционная деятельность и ни каких поступлений нет. Так же у предприятия нет сданных в аренду активов, не получают денежных средств за выдачу лицензий и др. Статья «Денежные выплаты поставщикам и подрядчикам» предусмотрено для обобщения суммы фактически выплаченных денежных средств (включая НДС и акцизы) поставщикам и подрядчика за приобретенные сырье, материалы, товары; сторонним организациям за полученные услуги (в том числе за электра – и тепло энергию) и выполненные работы. Из–за снижения спроса на продукцию, снизилось и производство, следовательно, предприятие ООО «Жемчужина» стало меньше приобретать сырья и материалов. Так как производственная аппаратура в большей части функционирует на электроэнергии, то и за электричество выплаты снизились. В итоге следует отметить что данная статья с 2004года понизилась на 13 196 тыс.леев. Статья «Денежные выплаты персоналу и отчисления на социальное страхование» объединяет все фактические выплаты денежных средств персоналу (в виде заработной платы и других доходов), кроме дивидендов, кредитов, сумм по исполнительным документам и в подотчете. На предприятии ООО «Жемчужина» сравнению с 2005 годом в 2006 году данная статья уменьшилась на 305 тыс. лей. Это так же связано с функционированием предприятия не на полную мощность, и трудовые ресурсы стали, не востребованы, следовательно, и выплаты снизились. По статье «Выплата процентов» отражается сумма фактически выплаченных в течение отчетного периода денежных средств в виде процентов по кредитам и займам (включая проценты по собственным долговым ценным бумагам), независимо от назначения кредитов, сферы их использования, срока их использования, сроков погашения, а так же от того, были ли проценты признаны как расходы или капитализированы. По данной строке наблюдается существенное изменение в 2005г. по сравнению с 2004г., улучшение ситуации на 890 тыс. лей, а по сравнению с 2006г. с 2005г. уменьшение выплат по процентам на 930тыс. лей. Это говорит о том что предприятие ООО «Жемчужина» стало меньше использовать кредиты. По статье «Прочие выбытия денежных средств» приводится общая сумма прочих выплат денежных средств по операционной деятельности, обеспечивающих выполнение всех производственно – коммерческих функций предприятия, но не связанных с его инвестиционной и финансовой деятельностью. Так как по всем перечисленным расходам из года в год осуществляется все меньше и меньше операций на ООО «Жемчужина» в 2006г. по сравнению с 2005г. наблюдается снижение прочих выплат на 427 тыс.лей. Но не смотря на все проблемы предприятию ООО «Жемчужина» удалось получить в 2006 году положительный чистый денежный поток от операционной деятельности. § 2.2 Анализ денежных потоков по инвестиционной и финансовой деятельности Операции предприятии включающие приобретение и продажу нематериальных активов, акций паев долей в условном капитале совместных предприятий, других ценных бумаг (не являющиеся краткосрочными инвестициями), а так же выдачу долгосрочных займов другим предприятиям и частным лицам и последующий их возврат, представляет собой основные компоненты его инвестиционной деятельности. [21, с.648 - 649]. Инвестиционная деятельность связана с реализацией и приобретением имущества долгосрочного использования [15 с.98] Движение денежных средств возникающие в результате инвестиционной деятельности, отражает уровень производственных затрат на ресурсы, предназначенные для получения дохода и будущего движения денежных средств. Движение денежных средств от инвестиционной деятельности обобщается в разделе «Инвестиционная деятельность»

Движение денежных средств от инвестиционной деятельности включает:

Например, доход от эксплуатации приобретенных основных средств предприятие получает не сразу после их покупки, а в течении всего срока их покупки, а в течении всего срока их эксплуатации. Аналогично долгосрочные ценные бумаги могут приносить в будущем доход в виде дивидендов и оказывать влияние на величину будущего движения денежных средств посредством сумм полученных дивидендов. Проведем анализ движения денежных средств по инвестиционной деятельности на предприятии ООО «Жемчужина» за три года (2004-2006г.г.)

Таблица №2 Анализ движения денежных средств по инвестиционной деятельности

Из таблицы №2 и диаграммы №2 видно, что ООО «Жемчужина» в 2005 году по сравнению с 2004 годом увеличило свои доходы от продаж за счет выбытия долгосрочных активов (81 тыс. лей) и прочих поступлений. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.