|

|

МЕНЮ

|

Дипломная работа: Взаємозв'язок бюджету й розвитку соціальної сфери регіону2.3 Розробка моделі і пошук оптимальних нормативів фінансування сфери охорони здоров’я регіону Протягом останніх років забезпечення збалансованості бюджету вимагає скорочення його видаткової частини. Скорочення будь-яких бюджетних видатків завжди є досить болючим питанням, а тим більше, якщо це стосується видатків на фінансування соціальної сфери. Задля усунення проблеми скорочення видатків бюджету застосовується нормування бюджетних видатків, яке є однією з основ бюджетного процесу і має на меті забезпечити ефективний розподіл державних коштів між окремими потребами, задоволення яких фінансується суспільними коштами. При цьому дані нормативи повинні бути враховані чи в грошовому вираженні на душу населення, чи як частка ВВП в цілому на фінансування соціальної сфери. В останні роки територіальні системи галузей соціальної сфери в Україні фінансуються залежно від чисельності населення, яке мешкає у відповідній місцевості, тобто за подушним принципом. При визначенні витрат держави на надання соціальних послуг, зокрема на охорону здоров’я, з розрахунку на душу населення повинен бути встановлений перелік, кількісні та якісні характеристики суспільних послуг, що мають надаватися населенню, тобто мінімальний соціальний стандарт споживання соціальних гарантій. При нормуванні послуг на душу населення виникають складнощі через існуючі відмінності між регіонами у доступі, обсягах, якості соціально-культурних послуг, що надаються населенню, тому що показники забезпеченості населення соціально-культурними закладами, а також інтенсивності їхнього використання і, відповідно, розміри витрат на охорону здоров’я, освіту і культуру в розрахунку на душу населення сильно різняться за регіонами. Ці відмінності відображаються в особливостях розселення, кліматі, мірі урбанізованості регіонів, а також у специфіці економічного розвитку регіонів. Якщо виходити з того, що державні нормативи, які визначають гарантований мінімум витрат на задоволення населення соціально-культурними послугами на душу населення, повинні забезпечувати рівні для всіх громадян права в отриманні певного набору медичних, освітянських, культурних послуг, послуг у сфері соціального захисту та соціального забезпечення, то значення таких нормативів повинно бути однаковим для жителів різних регіонів. Але тоді виникає проблема покриття різниці між фактичними та нормативними витратами в багатьох регіонах. Така ж ситуація існує і всередині самих регіонів між їхніми окремими містами та районами. Саме тому існує система коригуючих коефіцієнтів, яка застосовується для кожної адміністративно-територіальної одиниці з метою коригування показників державних соціальних стандартів відповідно до конкретних умов і обставин, за яких вони застосовуються. Вони затверджуються Кабінетом Міністрів України кожного року. Ці коефіцієнти враховують відмінності у вартості надання соціальних послуг залежно від: а) кількості населення та споживачів соціальних послуг; б) соціально-економічних, демографічних, кліматичних, екологічних та інших особливостей (з часу їх визначення) адміністративно-територіальних одиниць. Нормативне врегулювання даний порядок планування видатків отримав у Постанові Кабінету Міністрів України «Про затвердження Формули розподілу обсягу міжбюджетних трансфертів (дотацій вирівнювання та коштів, що передаються до державного бюджету) між державним бюджетом та місцевими бюджетами» від 5 вересня 2001 року № 1195 із змінами і доповненнями від 16 вересня 2006 року № 1318 [19]. Згідно з цією постановою розрахункові показники обсягів видатків місцевих бюджетів визначаються окремо для кожної галузі виходячи із загальних ресурсів зведеного бюджету України і місцевих бюджетів та першочерговості соціальних видатків. Так, розрахунок обсягу видатків бюджету на охорону здоров’я в регіонах України здійснюється згідно з рекомендаціями до складання державного бюджету. Розрахунковий показник обсягу видатків на охорону здоров’я визначається залежно від чисельності населення адміністративно-територіальної одиниці та співвідношень між бюджетом Автономної Республіки Крим, обласними бюджетами, бюджетами міст республіканського Автономної Республіки Крим та обласного значення, бюджетами районів, з урахуванням коригувальних коефіцієнтів та специфічних видатків. Для того, щоб розрахувати показник обсягу видатків на охорону здоров’я у містах і районах Луганської області, необхідно використовувати розрахунковий показник обсягу видатків на охорону здоров’я бюджету міста республіканського Автономної Республіки Крим та обласного значення, бюджету району, що визначається за формулою (2.1).

де Vzm(r)I – розрахунковий показник обсягу видатків на охорону здоров’я бюджету міста республіканського Автономної Республіки Крим та обласного значення, бюджету району; Hzm(r)i – фінансовий норматив бюджетної забезпеченості на охорону здоров’я для бюджету міста республіканського Автономної Республіки Крим та обласного значення і бюджету району; Kzm(r)3 – коефіцієнт диференціації рівня витрат на одного жителя (місто республіканського Автономної Республіки Крим та обласного значення – 1,065; район – 0,934), визначений за середнім співвідношенням рівнів видатків бюджетів міст республіканського Автономної Республіки Крим та обласного значення, бюджетів районів за даними зведення місцевих бюджетів з урахуванням розмежування видатків між рівнями бюджетів згідно з главою 14 Бюджетного кодексу України. Для бюджетів мм. Києва і Севастополя Kzm(r)3 дорівнює 1; Nm(r)i – чисельність наявного населення адміністративно-територіальної одиниці (міста республіканського Автономної Республіки Крим та обласного значення, району) станом на 1 січня 2007 року; Ndm(r)i – чисельність наявного населення адміністративно-територіальної одиниці (міста республіканського Автономної Республіки Крим та обласного значення, району), де відсутня мережа закладів охорони здоров’я, які фінансуються з місцевих бюджетів (обслуговується закладами, які фінансуються з державного бюджету) станом на 1 січня 2007 року. Nwm(r)i – чисельність наявного населення, яке обслуговується закладами загальнодержавного значення станом на 1 січня 2007 року; Kzm(r)5 – коефіцієнт коригування чисельності наявного населення адміністративно-територіальної одиниці, якому медична допомога частково надається відомчими закладами охорони здоров'я, які фінансуються за рахунок коштів державного бюджету. Kzm(r)5 дорівнює 0,5; – коефіцієнт рівня застосування впливу вікової структури населення. На 2007 рік дорівнює 0,5; Kzi2 – коефіцієнт відносної вартості витрат на надання медичних послуг залежно від статевої та вікової структури населення адміністративно-територіальної одиниці, обчислений за офіційними рекомендаціями ВООЗ на основі еквівалентних одиниць надання медичної допомоги одній особі залежно від віку і статі, зазначених у пункті 19 цієї Формули; Vzgi – показник обсягу видатків бюджету адміністративно-територіальної одиниці (міста республіканського Автономної Республіки Крим та обласного значення, району) на охорону здоров'я згідно з вимогами Закону України «Про статус гірських населених пунктів в Україні», визначений за окремим розрахунком; Vzyi – показник обсягу видатків місцевих бюджетів, що передається до відповідних місцевих бюджетів (переадресування витрат), у зв’язку з відсутністю (недостатністю) мережі бюджетних установ на підставі спільних рішень і угод органів місцевого самоврядування міст республіканського Автономної Республіки Крим та обласного значення, районів, що подаються Мінфіну до 1 серпня року, що передує планованому бюджетному періодові; Szi – обсяг цільових видатків бюджету адміністративно-територіальної одиниці (міста республіканського Автономної Республіки Крим чи обласного значення, району) для здійснення заходів Комплексної програми «Цукровий діабет» та лікування нецукрового діабету, що визначається за окремим розрахунком. При розрахунку показника обсягу видатків на охорону здоров’я у містах і районах Луганської області не обчислюється показник Vzgi, так як згідно з Постановою Кабінету Міністрів України «Про перелік населених пунктів, яким надається статус гірських» № 647 від 11 серпня 1995 року Луганська область не належить до гірських населених пунктів [21]. З урахуванням всіх показників, нормативів та коефіцієнтів плановий обсяг видатків, який необхідний за функцією «Охорона здоров’я» містам та районам Луганської області на 2007 рік складає 831304,0 грн. – зведений бюджет Луганської області (Додаток Е). Таке визначення необхідного обсягу бюджетних видатків на охорону здоров’я є доцільним, обґрунтованим, ефективним, але потребує багатьох розрахунків, затвердження на законодавчому рівні коригуючих коефіцієнтів та врахування багатьох аспектів регіонального розвитку. Для не менш точного й більш легкого, простого визначення обсягів фінансування охорони здоров’я у розрізі міст та районів Луганської області можна використати економетричну модель – багатофакторну регресію. За допомогою багатофакторної регресії можна аналізувати численні соціальні проблеми, питання, що потребують вирішення. В даному випадку, може бути дослідження того, як впливає структура населення регіону на обсяг видатків бюджету на охорону здоров’я. Саме багатофакторний регресійний аналіз допомагає знайти явний вигляд залежності досліджуваного показника (обсяг видатків) від численних факторів (групи населення), що впливають на його зміну, а також кількісно оцінити їхній вплив [35]. Процес побудови багатофакторної регресійної моделі більш складний, ніж процес побудови простої лінійної регресії, але із застосуванням Microsoft Excel можна швидко отримати результат, маючи вихідні дані. Даний процес складається з декількох етапів. Спочатку необхідно вибрати всі можливі фактори, які впливають на процес або показник, що вивчається. Для моделі, що будується в даній роботі визначені показник, що вивчається, – обсяг витрат на охорону здоров’я й такі фактори структури населення, що на нього впливають, як: а) діти у віці від 1 до 17 років, так як їх організм тільки формується вони схильні до різних хвороб й потребують якісної медичної допомоги; б) пенсіонери, так як це люди похилого віку з хронічними хворобами, що потребують постійного, своєчасного лікування; в) інше населення – люди працездатного віку. Множина факторів окреслена й тепер необхідно кількісно їх оцінити. Для цього знадобиться статистична інформація про чисельність відібраних вікових груп у розрізі 31 міст та районів регіону – Луганської області (Додатки Ж.1, Ж.2, Ж.3). Для наочності, зручності й простоти подальших розрахунків, всі дані зведені у таблицю (Додаток З). Після отримання всіх потрібних даних необхідно ввести їх у діалогове вікно «Регресія» (Додаток И). Заповнення й вибір всіх умов дає змогу отримати інформацію про адекватність, значимість моделі, а також про коефіцієнти при факторах (Додаток К). Узагальнена багатофакторна лінійна регресійна модель може бути записана у такому вигляді:

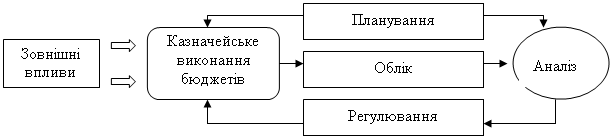

де y – залежна змінна; β0, β1,…, βр – параметри моделі (константи), які потрібно оцінити; x1, x2,...,xp – незалежні змінні (або фактори); ε – не спостережувана випадкова величина. Оцінка невідомих параметрів β0, β1,…, βр здійснюється у лінійних регресійних моделях за методом найменших квадратів (Додаток К). R- квадрат – коефіцієнт детермінації, квадрат коефіцієнта кореляції дорівнює 0,999, що свідчить про адекватність моделі, яка пояснює 99,9% розсіювання залежної змінної Y. Це підтверджує нормований R-квадрат, що дорівнює 0,998. Після того, як параметри знайдено, проводиться перевірка моделі на адекватність за допомогою F- критерію Фішера, а також перевірка значимості знайдених параметрів за t- критерієм Ст’юдента (Додаток К). Отримане регресійне рівняння значиме, так як величина Р- значення для F- відношення менше 0,05. При розрахунку за вихідними даними одержано значиме рівняння залежності обсягу витрат на охорону здоров’я у Луганській області від структури населення даного регіону: y= - 1360,67+331,79*x1+304,95*x2+181,72*x3, (2.3) де у – обсяг витрат на охорону здоров’я у Луганській області; х1, х2, х3 – чисельність відповідно пенсіонерів, дітей та працездатного населення. За одержаним рівнянням можна робити розрахунок обсягів видатків на охорону здоров’я в Луганській області, а також говорити про ступінь впливу факторів. Так, найбільший вплив має незалежна змінна – чисельність пенсіонерів, потім чисельність дітей й найменший – чисельність населення працездатного віку. Якщо за початковими статистичними даними по 31 району області, побудувати графіки, то отримаємо лінійні залежності обсягу витрат на охорону здоров’я від чисельності пенсіонерів, дітей та населення працездатного віку, а також рівняння, які дозволяють визначити потрібні фінансові нормативи бюджетної забезпеченості на охорону здоров’я (Додаток Л). Так, фінансовий норматив на 1000 пенсіонерів складає 889,91 грн., на 1000 дітей й 1000 осіб працездатного віку 1559,4 грн. та 411,89 грн. відповідно. Це означає, що вони більше ніж норматив, розрахований Кабінетом Міністрів України – 227 грн. на 1000 осіб, і дозволяє зробити висновок про недостатність фінансування охорони здоров’я в Луганській області. Для аналізу можна порівняти, які значення показника обсягу витрат на охорону здоров’я у Луганській області дає отримане рівняння та побачити відхилення від розрахованих значень за формулою, розробленою Кабінетом Міністрів України (Додаток М). Ці відхилення є незначними й середня похибка по містах і районам області складає 10,48%, що знаходиться в допустимих межах. Лише у м. Кіровськ, Лутугінському, Мілоському, Попаснянському, Слов’яносербському та Станично-Луганському районах відносна похибка значна (від 10,61% до 16,42%), що може бути пов’язано з якимсь нестандартним станом чи порядком речей у цій сфері на даній території. З всього вищезазначеного можна зробити висновок, що запропонована модель дає реальні результати з прийнятним значенням похибки й може використовуватися для спрощеного розрахунку обсягів видатків бюджету на охорону здоров’я у Луганській області. 2.4 Аналіз ефективності використання «АС-Казна» при проведенні видаткових операцій органами Державного казначейства Управління життєдіяльністю регіону в сучасних умовах практично неможливе без урахування та узгодження усього різноманіття чинників, які впливають на стан життєзабезпечення, тобто без використання повної, багатоаспектної, достовірної, актуальної та своєчасної інформації. Тому створення і ефективне функціонування загальнодержавної інформаційної системи неможливе без використання низових джерел інформації – регіональних інформаційних систем. У той же час регіональні системи будуть неефективними, якщо їхня інформація не використовуватиметься для аналітичних і управлінських потреб керівництвом органу управління відповідного рівня, тобто система має бути не тільки інформаційною, а й інформаційно-аналітичною. Система інформаційно-аналітичного забезпечення місцевих органів виконавчої влади призначена для збирання, накопичення, зберігання та обробки інформації, яка надходить від підпорядкованих структур (райдержадміністрацій, міськвиконкомів міст обласного значення), також для подання інформації до центральних органів виконавчої влади, забезпечення інформаційних потреб громадян і установ регіону (фізичних та юридичних осіб) та аналітичної підтримки рішень керівників регіону з питань, що стосуються їхньої компетенції. Прийняти будь-яке управлінське рішення неможливо не маючи необхідної для цього інформації. Системи інформаційно-аналітичного забезпечення, призначені для підтримки прийняття рішень керівниками масштабу області, міста чи району, як правило, містять прикладні програми, які забезпечують комплексний багатовимірний аналіз даних, їхньої динаміки, тенденцій тощо. Такий аналіз, поєднаний з прогнозом, у результаті повинен сприяти прийняттю рішень керівниками відповідного адміністративно-територіального утворення. Ці системи називаються системами підтримки прийняття рішень (СППР) [90]. Система інформаційно-аналітичного забезпечення є складною системою, до якої мають входити кілька десятків підсистем, які вирішують певні задачі в різних галузях регіонального господарства. Так, окремою галузевою системою у сфері грошового обігу є казначейська. З переходом від банківської системи фінансування до казначейської доходи стали зараховуватись платниками податків на рахунки обласного управління Державного казначейства України (ДКУ). Це дає можливість Державному казначейству України безпосередньо отримувати первинну інформацію щодо трансакцій з доходів державного бюджету. За рахунок доходів, що надійшли на рахунки управління ДКУ, одномоментно формуються активи для здійснення видатків бюджету [59]. Зараз бюджетні установи й переважна більшість установ соціальної сфери фінансуються через органи Державного казначейства України. Тому інформаційні технології в системі казначейства мають великий вплив на ефективне виконання бюджету, а отже й на ефективне функціонування всіх бюджетних установ, зокрема установ соціальної сфери. Розробка і промислове освоєння сучасних комп’ютерних систем і їх програмне забезпечення відкривають широкі можливості для вдосконалення процесів виконання бюджетів різних рівнів [40]. Важливо провести системний аналіз всіх стадій виконання бюджету, дати тлумачення основним параметрам його виконання і визначити можливості ситуаційного реагування. Це можливо на основі широкого використання сучасних математичних методів, економічних моделей та алгоритмів функціонування, складників основ сучасних інформаційних технологій. Основна мета інформаційних технологій у казначейській системі – створення інформаційного продукту, що дає змогу відобразити діяльність Державного казначейства України, виконання ним функцій. Крім того, важливим напрямом його діяльності є також формування фінансової звітності про казначейське виконання бюджетів, що забезпечує базу для прийняття управлінських рішень. Для підвищення ефективності управління створюється автоматизована фінансова інформаційна система управління процесом виконання бюджетів. За автоматизованого управління казначейською системою вирішується кілька завдань (рис. 2.8), що дає змогу досягти сформульованої в загальній математичній моделі управління траєкторії досягнення мети – результатів виконання бюджетів.

Рис. 2.8. Фази управління казначейською системою виконання бюджетів [40] Бюджетний процес організовується відповідно до планових показників, які відтворюють модель виконання бюджету. У процесі виконання бюджету на нього діють зовнішні фактори, що призводять до відхилення системи від параметрів, запланованих бюджетом. Поточний стан виконання бюджету фіксується у звітності. На наступній фазі – фазі аналіз – визначається ступінь його відхилення від заданого план і формується стратегія подолання цього відхилення. Безпосередній вплив на процес виконання бюджету, регулювання його параметрів здійснюється у фазі регулювання, що і дозволяє повернути його на задану траєкторію руху [41]. У 2001 році з набуттям Держказначейством статусу учасника системи електронних платежів Національного банку України почалося повнофункціональне обслуговування державного та місцеві бюджетів усіх рівнів за видатками, а саме: закриття в НБУ та уповноважених комерційних банках, що обслуговували місцеві бюджети, рахунків органів казначейства та відкриття реєстраційних рахунків бюджетним установам в органах казначейства за територіальною ознакою та рівнем розпорядника коштів. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.