|

|

МЕНЮ

|

Курсовая работа: Анализ финансово-хозяйственной деятельности2.3 Коэффициентный анализ Таблица 7 Коэффициенты финансового состояния предприятия

Финансовой зависимость характеризует степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в компанию. Она отражает способность предприятия погашать долгосрочную задолженность. Для ее анализа рассчитывают следующие показатели: Коэффициент долгосрочной зависимости показывает долю заемного капитала в общей доле фиксированного капитала. Кдз за 1-й год = 17 610 / 55 477 = 0,317 Кдз за 2-й год = 21 902 / 67 837 = 0,323 Коэффициент долгосрочной зависимости показал что, долгосрочные обязательства составляют третью часть от фиксированных активов, но при этом немного превышают средний показатель отрасли. А также и незначительный темп роста данного коэффициента, говорит о том, что предприятие старается расширять свою деятельность за счет привлеченных средств, не имея активной политики формирования собственной капитальной базы. Коэффициент общей зависимости характеризует долю заемного капитала в структуре капитала компании, а следовательно, соотношение интересов кредиторов и собственников предприятия. Кз за 1-й год = (20 432 + 17 610) / 75 909 = 0,50 Кз за 2-й год = (21 902 + 27 461) / 95 298 = 0,52 Коэффициент общей зависимости составляет 0,5 в 1-м году и 0,52 во 2-м году, то есть говорит о том, что активы предприятие финансируются больше за счет заемных средств, чем за счет собственных. При этом как в первом году так и во втором году данный показатель превышает среднеотраслевой показатель, который составляет 0,49, что характеризует повышенную зависимость от внешних источников финансирования. Если рассматривать данный показатель с точки зрения кредитоспособности заемщика, то коэффициент общей зависимости должен варьироваться в пределах до 0,4, таким образом, превышение этого критерия как в 1-й год, так и во 2-й год говорит о том, что данный коэффициент определяет предприятие к классу неустойчивых заемщиков. То есть, это говорит что в связи с высокой зависимостью от привлеченных средств, у предприятия может возникнуть риск неплатежеспособности в период спада деловой активности и риск отказа в получении кредита Данное превышение заемных средств и рост показателя свидетельствует о снижении стабильности финансовой структуры средств. Коэффициент привлеченных средств характеризует зависимость фирмы от внешних займов. Кпс за 1-й год = (20 432 + 17 610) / 37 867 = 1,005 Кпс за 2-й год = (21 902 + 27 461) / 45 935 = 1,075 Коэффициент привлеченных средств, составляющий в первом году 1,005 и во втором – 1,075, говорит о том, что предприятие использует собственные и привлеченные средства практически в равном соотношении. Среднеотраслевой показатель в розничной торговле равен 0,98, что показывает о превышении фактических данных. Как и превышение привлеченных средств над собственными, несоответствие критерию, а также и тенденция роста данного коэффициента на 0,07 говорит о необходимости обратить внимание на то, что превышающий рост заемных средств может отрицательно сказываться на финансовом положении предприятия в случае замедления темпов реализации, также может привести к опасности возникновения у предприятия дефицита денежных средств. Поэтому предприятию необходимо предпринять решения, которые не допустят рост данного коэффициента, то есть решения по изменению структуры пассивов предприятия в сторону увеличения собственных источников. Коэффициент покрытия характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. Кп за 1-й год = 18 917 / 2 277 = 8,31 Кп за 2-й год = 32 301 / 2 585 = 12,50 На основании коэффициента покрытия процентов можно сказать, что на доллар процентов к уплате приходится в 1-й год 8,31 долларов операционной прибыли, покрывающей данные расходы, и 12,5 – во 2-й год, что показывает достаточность операционной прибыли. Фактические показатели за первый и второй год превышают среднеотраслевой, что показывает высокую операционную прибыль, способную покрыть обязательства по выплате процентов за кредит. Данный показатель показывает, что предприятие за текущее время зарабатывает средства для выплаты процентов по займам в 8,31 раза в первый год и в 12,5 во второй год, то есть допустимо снижение прибыли в 8,31 и 12,5 раза в первый и во второй год соответственно, которая будет позволять осуществлять платежи по уплате процентов. Таким образом, можно сказать, что предприятие на 50 % зависимо от заемных средств, и данная зависимость увеличивается, а также зависимость по всем показателям превышает среднеотраслевой уровень. На данный момент обеспечивается защищенность интересов кредиторов и инвесторов, предприятие может погашать долги. Но показатели отражают повышение финансовой зависимости предприятия, что может привести к определенным трудностям, поэтому предприятию необходимо применить меры по формированию собственной базы капитала, поскольку данная тенденция роста может привести к финансовым трудностям. Анализ рентабельности показывает, показывает, насколько прибыльна деятельность компании. Данный анализ проводится на основании следующих показателей: Рентабельность продаж показывает, сколько денежных чистой прибыли принесла каждая денежная единица реализованной продукции. Рп за 1-й год = 5 910 / 153 000 * 100 % = 3,86 Рп за 2-й год = 9 394 / 215 600 * 100 % = 4,36 Рентабельность продаж показывает, что в первый год один доллар выручки от продаж имеет прибыльность 3,86 % и во втором году – 4,36 %. При этом рост данного показателя за этот период на 0,5 % положительно характеризует деятельность предприятия. Но все же данный показатель за эти два года значительно ниже общеотраслевого уровня, который составляет 11 %, что говорит о недостаточности оборачиваемости продаж характерно данной отрасли. Рентабельность активов показывает, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли, независимо от источника привлечения этих средств. Ра за 1-й год = 5 910 / 75 909 * 100 % = 7,79 Ра за 2-й год = 9 394 / 95 298 * 100 % = 9,86 Показатель возрос за текущий период на 2,07 %, что говорит о росте прибыльности каждого доллара имущества предприятия. Общеотраслевой показатель находится на уровне 9,10 %, соответственно можно увидеть, что предприятие в первом году имело пониженную рентабельность активов, но во втором превысило данный показать, что говорит о повышении прибыльности каждой денежной единицы актива предприятия. Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги. Рсс за 1-й год = 5 910 / 37 867 * 100 % = 15,61 Рсс за 2-й год = 9 394 / 45 935 * 100 % = 20,45 Прибыльность собственного капитала предприятия имеет тенденцию роста (с 15,61 % до 20,45 %), что положительно характеризует деятельность. В среднем показатель отрасли равен 17,7 %. Соответственно предприятие за данный период значительно повысило прибыльность собственных средств. В общем, основываясь на показателях рентабельности, можно сделать вывод, что показатели рентабельности, за исключением рентабельности продаж выше общеотраслевого уровня, что характеризуют положительно деятельность предприятия. При этом предприятию необходимо предпринять меры по повышению прибыльности продаж. Но тем не менее все показатели имеют тенденцию роста, то есть это говорит о росте прибыльности предприятия. Анализ ликвидности позволяет определить способность предприятия оплатить свои обязательства в установленный срок. Для анализа ликвидности рассчитывают показатели: Коэффициент текущей ликвидности характеризует достаточность средств у предприятия, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода. Ктл за 1-й год = 56 264 / 20 432 = 2,75 Ктл за 2-й год = 65 846 / 27 461 = 2,4 Показатель текущей ликвидности как в 1-м, так и во 2-м году больше единицы, соответственно это говорит о достаточности текущих активов для покрытия текущих обязательств. А также это охарактеризовано тем, что данный показатель за эти годы превышает среднеотраслевой показатель на 0,5 в первый год и 0,15 – во второй. Данный показатель имеет тенденцию упадка (на 0,35), что могло бы в будущем оказаться следствием финансовых затруднений, но поскольку данный показатель как в первом, так и во втором году превышает 2, можно сказать наоборот, что данная ситуация финансовых затруднений вряд ли возникнет, а вот превышение текущих активов на текущими пассивами более чем в два раза свидетельствует о нерациональной структуре капитала. Поэтому снижение данного коэффициента говорит о принятии решения по формированию более рациональной структуры. Коэффициент срочной ликвидности показывает, достаточно ли наиболее ликвидных средств для оплаты срочных обязательств в установленный срок. Ксл за 1-й год = (56 264 – 36 769) / 20 432 = 0,95 Ксл за 2-й год = (65 846 -47 041) / 27 461 = 0,68 Данный показатель как в 1-й, так и во 2-й год менее единицы, то есть данные значения показывают, что предприятие не может покрыть свои срочные обязательства наиболее ликвидными активами. Срочная ликвидность в 1-й год составила 0,95, что превышает оптимальной верхней границы данного показателя на 0,15, это может характеризовать структуру капитала недостаточно рациональной. Но при этом данный показатель близок к общеотраслевому показателю (0,97). Во 2-й год коэффициент составил 0,68, то есть снизился на 0,27, что показывает стабилизацию структуры капитала, но тем не менее данный показатель упал ниже нижней границы оптимального варианта, а это может привести к возможности возникновения финансовых трудностей, то есть предприятие не сможет рассчитаться по выставленным обязательствам в короткий срок. Для предотвращения данного риска предприятию не обходимо сбалансировать пассивы и активы по срокам и суммам. На основании показателей ликвидности, можно сказать, что все показатели превышаю среднеотраслевой уровень. Но все же текущие пассивы предприятие может покрыть только с использованием материальных запасов, а за счет высоколиквидных активов это не возможно, и тенденция снижения срочной ликвидности показывает, что может возникнуть риск неплатежеспособности по срочным пассивам. Таким образом, предприятию необходимо предпринять решения по формированию более рациональной структуры баланса, учитывая сбалансированность активов и обязательств по срокам и суммам. Анализ качества управления активами позволяет дать оценку, насколько эффективно предприятие использует свои средства. А также данный анализ позволяет характеризовать платежеспособность предприятия, поскольку определяемые коэффициенты показывают скорость превращения оборотных активов предприятия в денежные средства. Период индексации отражает, за какой период времени в среднем дебиторская задолженность превращалась в денежные средства в течение отчетного периода. Т индекс. за 1-й год = 8 350 / 153 000 * 360 = 19,65 Т индекс. за 2-й год = 8 960 / 215 600 * 360 = 14,96 Период индексации в первом году равен 19,65 дней, а во втором – 14,96, то есть дебиторская задолженность совершает полный кругооборот за 19,65 дней в первом году и 14,96 дней во втором. В первый год период индексации превышал на 2,65 дня среднеотраслевой показатель, а во второй год стал ниже его на 2,04 дня, что положительно характеризует деятельность предприятия. За текущий период, данный показатель снизился на 4,69 дней, что говорит об ускорении оборачиваемости дебиторской задолженности. В связи с этим происходит высвобождение средств. Коэффициент оборачиваемости запасов отражает скорость реализации этих запасов, то есть сколько раз в среднем запасы превращаются в денежную форму. Оз за 1-й год = 153 000 / 36 769 = 4,16 Оз за 2-й год = 215 600 / 47 041 = 4,58 Оборачиваемость запасов, составляющая в первый год 4,16, а во второй – 4,58, показывает, что запасы осуществляют 4,16 и 4,58 оборота за год в первый и второй год соответственно. Как в первый, так и во второй год данный показатель выше общеотраслевого, что показывает ускоренную оборачиваемость запасов. При этом тенденция роста оборачиваемости запасов увеличилась за текущий период на 0,42, что говорит об ускорении использования запасов, то есть происходит высвобождение средств, тем самым меньше средств связано в этой наименее ликвидной статье оборотных средств, оборотные средства имеют более ликвидную структуру, а финансовое положение становится более. Коэффициент оборачиваемости активов характеризует эффективность использования фирмой всех имеющихся ресурсов, не зависимо от источников их привлечения, то есть показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Оа за 1-й год = 153 000 / 75 909 = 2,02 Оа за 2-й год = 215 600 / 95 298 = 2,26 Оборачиваемость активов также возросла с 2,02 до 2,26, что показывает ускорение оборачиваемости активов, что характеризует увеличение изношенности основных средств предприятия. Тем не менее, в среднем показатель отрасли составляет 2,25 оборота за год, соответственно показатели за данные года ниже общеотраслевого уровня, то есть оборачиваемость активов предприятия не достаточно для данной отрасли. Судя по тому, что оборотные активы имею значительную долю в балансе исходя из вертикального анализа, а также тенденцию (на основании горизонтального анализа), а оборачиваемость активов не значительно возрастает, можно сказать, что предприятие ведет агрессивную политику управления текущими активами. Данная политика способна снять с повестки дня вопрос возрастания риска технической неплатежеспобности, но не может обеспечить повышенную экономическую рентабельность активов. Таким образом, расчеты показали, что дебиторская задолженность, запасы, а также активы имеют тенденцию ускорения их использования в обращении, что приводит к высвобождению средств за счет данного ускорения, а также положительно сказывается на финансовых результатах. Коэффициенты рыночной активности характеризуют стоимость и доходность акций компании. Соотношение рыночной цены акции и прибыли на одну акцию отражает отношения между компанией и ее акционерами, то есть показывает, сколько денежных единиц согласны заплатить акционеры за одну денежную единицу чистой прибыли компании. По скольку акции данного предприятия имеют наминал 1 долл., то чистая прибыль в расчете на 1 акцию будет рассчитываться как отношение чистой прибыли к акционерному капиталу: ЧП на 1 акцию за 1-й год = 5 910 / 4 594 = 1,286 долл. ЧП на 1 акцию за 2-й год = 9 394 / 4 803 = 1,956 долл. Ц/П за 1-й год = 30 / 1,286 = 23,32 Ц/П за 2-й год = 30 / 1,956 = 15,34 Соотношение рыночной цены акции и прибыли на одну акцию снизилось на 7,98, то есть инвестиционные качества предприятия, по мнению инвесторов, снизились за данный промежуток времени, соответственно перспективы компании оцениваются не благоприятно. Соотношение рыночной и балансовой стоимости одной акции показывает сравнение ее рыночной стоимости с балансовой. Балансовая стоимость одной акции рассчитывается как частное собственного капитала и числа акций. СК/Qакц. за 1-й год = 37 867 000 / 4 594 000 = 8,243 СК/Qакц. за 1-й год = 45 935 000 / 4 803 000 = 9,564 Црын./Сбал. за 1-й год = 30 / 8,243 = 3,64 Црын./Сбал. за 2-й год = 30 / 9,564 = 3,14 Расчеты показали, что рыночная цена одной акции в первом году в 8,243 раза выше балансовой стоимости, а во втором году – в 9,564 разы, то есть данное соотношение выросло на 1,321 раз. При расчете рыночных коэффициентов было определено, что за счет увеличения рыночной стоимости акции в 30 раз возросло и соотношение рыночной цены с балансовой стоимостью, но при этом инвестиционные качества предприятия снизились, поскольку характеризующий об этом показатель имеет тенденцию спада. Продемонстрируем взаимосвязь между коэффициентами различных групп с помощью формулы DuPont. Данная формула отражает зависимость рентабельности собственного капитала не только от рентабельности реализации, но и от оборачиваемости активов и коэффициента собственности, дает возможность альтернативного выбора между рентабельностью реализованной продукции и скоростью оборота активов компании в процессе поиска пути сохранения или увеличения соответствующего уровня рентабельности собственного капитала.

ROE по первому году ROE по второму году Соответственно можно сделать вывод, что данный показатель за текущий период времени вырос с 0,1561 до 0,2045. На данные увеличения повлиял рост рентабельности продаж на 0,005, рост оборачиваемости активов на 0,246, а также увеличения коэффициента собственности на 0,071. Таким образом, можно сделать вывод, что на рост данного коэффициента в большей степени повлияло ускорение оборачиваемости активов. 2.4 Оценка вероятности наступления банкротстваРассчитаем вероятность наступления банкротства с помощью модели Альтмана имеет следующий вид:

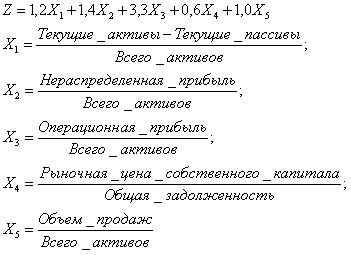

Рассчитаем вероятность наступления банкротства за 1-й год

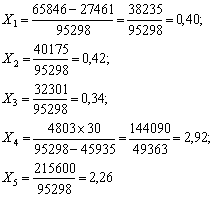

Рассчитаем вероятность наступления банкротства за 2-й год

На основании данного расчета, можно сказать, что индекс Альтмана в первом году равен 6,183, что превышает 2,99 (верхнюю границу зоны неопределенности), во втором – 6,562, что также превышает верхнюю границу зоны неопределенности, это говорит о том, что у предприятия благополучное положение. Незначительная тенденция роста данного индекса на 0,019 также характеризует деятельность предприятия с положительной стороны. Рост индекса Альтмана вызван увеличением коэффициентов Х3 и Х5, то есть увеличением операционной прибыли и объема продаж, по скольку темп роста данных показателей превышает темп роста всех активов. Таким образом, можно сказать, что снижение риска банкротства обеспечивается расширением и увеличением эффективности операционной деятельности. Коэффициенты Х1, Х2 и Х4 снизились. Таким образом, рассматривая каждый коэффициент можно сделать вывод, что снижение первого коэффициента вызвано значительным ростом текущих пассивов, темп роста которых превышает темп роста текущих активов, что говорит о снижении текущей ликвидности. Снижение второго показателя говорит о росте валюты баланса, но при этом доля нераспределенной прибыли уменьшается, если обратиться к вертикальному анализу, видно, что данное снижение удельного веса вызвано также увеличением текущих пассивов. На изменение третьего коэффициента оказали влияние рост рыночной цены собственного капитала, а также рост общей задолженности, но поскольку темп роста задолженности превышает темп роста рыночной цены собственного капитала, данные изменения привели к снижению показателя. Таким образом, можно сделать вывод, что причиной снижения коэффициентов является увеличение привлеченных и заемных средств, в большей степени текущих пассивов. Данное увеличение может отрицательно сказаться на финансовом положении предприятия, поскольку значительное превышение кредиторской задолженности может привести к финансовым трудностям или даже неплатежеспособности. Поэтому предприятию следует направить меры по формированию собственной капитальной базы и снижению привлеченных средств. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.