|

|

МЕНЮ

|

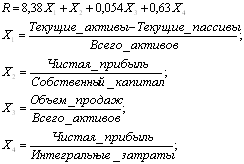

Курсовая работа: Анализ финансово-хозяйственной деятельностиРассчитаем вероятность наступления банкротства с помощью R-model:

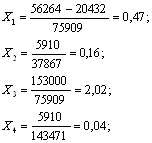

Рассчитаем вероятность наступления банкротства за 1-й год

При расчете последнего коэффициента (X4) к интегральным затратам относим производственные, коммерческие, управленческие и финансовые затраты, то есть учитываем себестоимость проданной продукции, амортизацию, коммерческие и административные расходы, эксплуатационные расходы, затраты на рекламу, проценты к уплате и прочие расходы: Зинтеграл = 91 879 +2 984 + 26 382 +2 046 + 10 792 + 2 277 + 7 111 =143 471 тыс. долл.

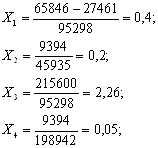

Рассчитаем вероятность наступления банкротства за 2-й год

Интегральные затраты равны: 129 364 + 3 998 + 32 664 + 3 015 + 14 258 + 2 585 + 13 058 = 198 942 тыс. долл.

Таблица 8 Шкала вероятности банкротства

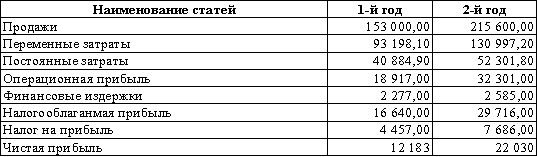

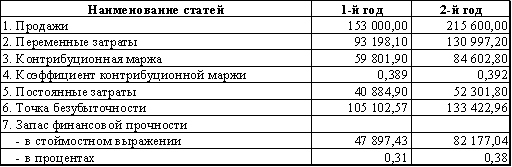

На основе произведенных расчетов можно сказать, что показатель R-model составляет в первом году 4,24 и во втором году – 3,7, тем самым попадает в интервал выше 0,42, то есть отражает вероятность наступления банкротства в минимальной степени (до 10 %). Тем не менее, за данный период показатель R-model снизился на 0,54, что характеризует повышение вероятности возникновения банкротства. Снижение показателя R-model связано со снижением коэффициента Х1 на 0,07. Это вызвано ростом текущих пассивов, темп роста которых больше темп роста текущих активов. Это говорит о снижении текущей ликвидности, то есть повышении риска возникновения текущей неплатежеспособности. То есть предприятию следует сократить заемные средства и обеспечивать укрепление собственной капитальной базы. По мимо этого за текущий период произошло увеличение коэффициентов Х2, Х3, Х4, которые не повлияли на увеличение показателя R-model. Рост коэффициента Х2 вызван тем, что чистая прибыль увеличилась в большей степени чем собственный капитал (на 37,64 %). Об увеличении коэффициента Х3 говорит превышающий темп роста выручки от реализации продукции над темпом роста активов (на основании горизонтального анализа на 15,38 %). При анализе коэффициента Х4 можно сделать вывод, что его увеличение вызвано превышающим ростом чистой прибыли по отношению к интегральным затратам, то есть это говорит о том, что расширение операционной деятельности привело к росту чистой прибыли. На основании выявленных причин роста коэффициентов Х2, Х3, Х4 можно сказать, что предприятие имеет эффективную операционную деятельность, которую стремится расширять, тем самым повышать прибыльность предприятия. Если проанализировать показатели по каждому способу определения вероятности наступления банкротства, то можно сказать, что оба способа дают наименьшую вероятность, как в первом году, так и во втором году. Но все же показатели, полученные при расчете модели Альтмана, значительно превышают показатели R-model, это связано с тем, что первый расчет охватывает более укрупненные показатели и является более обширным. А также расчет модели Альтмана показывает рост данного индекса, что характеризует снижение вероятности возникновения банкротства, а при расчете второй модели показатель R-model снижается, что говорит о повышении вероятности возникновения банкротства. Это вызвано тем, что в показатель R-model придает высокое значение коэффициенту X1, и даже не значительное его изменение может привести к значимым изменениям показателя. 3. Расчет и анализ рычагов и рисков 3.1 Операционный рычагПроведем дифференциацию операционных затрат. Доля переменных затрат в себестоимости реализованной продукции составляет 100 %, в коммерческих и административных расходах – 5 %, соответственно получим: Зпер в 1-й год = 91 879*100% + 26 382 * 5% = 91 879 + 1 319,1 = 93 198,1 тыс. долл. Зпер в 2-й год = 129 364*100% + 32 664 * 5% = 129 364 + 1 633,2 = 130 997,2 тыс. долл. Таким образом, постоянные затраты включат амортизацию, 95 % коммерческих и административных расходов, эксплуатационные расходы, затраты на рекламу, что составляет: Зпост в 1-й год = 2 984 + (26 382 – 1 319,1) + 2 046 + 10 792 = 40 884,9 тыс. долл. Зпост в 2-й год = 3 998 + (32 664 – 1 633,2) + 3 015 + 14 258 = 52 301,8 тыс. долл. Финансовые издержки представляют собой расчеты по процентам: ФИ = 2 277 тыс. долл. ФИ = 2 585 тыс. долл. Таблица 9 Отчет о прибылях и убытках (управленческая модель) (тыс. долл.)

Таблица 10 Расчет контрибуционной маржи, точки безубыточности и запаса финансовой прочности

Рассчитаем контрибуционную маржу: КМ = В – Зпер , где В – выручка от продаж; Зпер – переменные затраты. КМ в 1-й год = 153 000 – 93 198,1 = 59 801,9 тыс. долл. КМ во 2-й год = 215 600 – 130 997,2 = 84 602,8 тыс. долл. На основании данных вычислений можно сказать, что контрибуционная маржа за первый год составила 59 801,9 тыс. долл., что превышает постоянные расходы за данный период на 18 917 тыс. долл., тем самым свидетельствует о достаточности их покрытия и способности предприятия получать прибыль. Во втором году контрибуционная маржа составила 84 602,8 тыс. долл., то есть также превышает постоянные затраты на 32 301 тыс. долл., соответственно покрывает постоянные затраты за данный период и предоставляет предприятию прибыль. Определим коэффициент контрибуционной маржи:

где КМ – контрибуционная маржа; В – выручка от продаж.

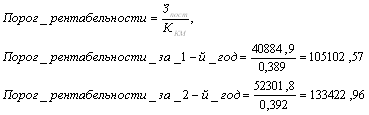

За текущий год выросла выручка на 62 600 тыс. долл., а также возросли и постоянные затраты на 25 404,7 тыс. долл., в соответствии с этим коэффициент контрибуционной маржи практически не изменился, но все же на основании его увеличения на 0,003 можно сделать вывод, что предприятие пытается более эффективно осуществлять управление операционными затратами. Зная коэффициент контрибуционной маржи, можно рассчитать точку безубыточности в натуральном выражении, или порог рентабельности в стоимостных единицах измерения:

На основании расчета данного показателя, можно сказать, что за прошедший год порог рентабельности вырос на 28 320,39 тыс. долл., данное увеличение произошло за счет увеличения постоянных затрат, по скольку коэффициент контрибуционной маржи за данный год не изменился. Рост порога рентабельности говорит о том, что снижается возможность прибыльности производства, но однозначно такового вывода давать нельзя, так как видно, что за текущий год предприятие увеличило обороты своего производства, соответственно рост порога рентабельности сказывается именно этим. Для того, что бы сделать полный вывод о достаточности выручки для покрытия всех операционных расходов и получения прибыли необходимо рассчитать запас финансовой прочности. Запас финансовой прочности = Выручка – Порог рентабельности , Запас финансовой прочности за 1-й год = 153 000 – 105 102,57 = 47 897,43 тыс. долл. Т.е. 47 897,43 / 153 000 * 100 = 31,3 % от выручки составляет запас финансовой прочности. Запас финансовой прочности за 2-й год = 215 600 – 133 422,96 = 82 177,04 тыс. долл. Т.е. 82 177,04 / 215 600 * 100 = 38,12 % от выручки составляет запас финансовой прочности. Таким образом, можно сказать, что прибыльность предприятия в первом году составила 31,3% (47 897,43 тыс. долл.), а во втором году – 38,12% (82 177,04 тыс. долл.), то есть повысилась на 6,82% (34 279,61 тыс. долл.), что положительно характеризует деятельность предприятия. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Проанализируем изменение операционной прибыли за счет изменения продаж. Для этого необходимо рассчитать силу воздействия операционного рычага:

где %∆ - процентное изменение.

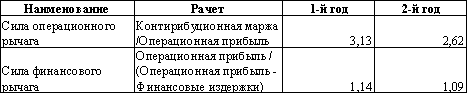

СВОР в 1-й год = 59 198,1 / 18 917 = 3,13 СВОР в 2-й год = 84 602,8 / 32 301 = 2,62 Операционный рычаг воздействует своей силой на нетто-результат эксплуатации инвестиций, то есть прибыль до уплаты налога и процентов за кредит). Сила воздействия операционного рычага в 1-й год составила 3,13, а во 2-й год – 2,62, то есть это говорит что, при возможном увеличении выручки от реализации, на пример, на 3 %, прибыль возрастет на 3 % * 2,62 = 7,86 %. За текущий период сила воздействия операционного рычага снизилась на 0,51, это связано со снижением темпа роста постоянных затрат по сравнению с темпами роста валовой моржи, что говорит о росте прибыли. Также данное снижение операционного рычага говорит о снижении предпринимательского риска. 3.2 Финансовый рычаг Постоянные затраты порождают также и воздействие финансового рычага, при этом финансовые издержки оказывают влияние на взаимосвязь между операционной и чистой прибылью:

где %∆ - процентное изменение.

СФР за 1-й год = 18 917 / (18 917 – 2 277) = 18 917 / 16 640 = 1,14 СФР за 2-й год = 32 301 / (32 301 – 2 585) = 32 301 / 29 716 = 1,09 Финансовый рычаг воздействует своей силой на сумму чистой прибыли предприятия, уровень чистой рентабельности его собственных средств и величину чистой прибыли в расчете на каждую обыкновенную акцию. За текущий период сила воздействия финансового рычага снизилась на 0,05. Оптимальным является уровень финансового рычага равный одной трети – половине уровня экономической рентабельности активов, а поскольку на основании коэффициентного анализа уровень рентабельности активов составил 7,79 % в 1-й год и 9,86 % во 2-й год, это показывает, что сила воздействия финансового рычага меньше данных норм. Данное отклонение показывает, что финансовый рычаг не причиняет значительное влияние на прибыльность. Поскольку финансовый рычаг имеет тенденцию роста, это говорит о том, что данный рост вызван повышением процентных платежей по кредиту, и приводит к снижению прибыли и увеличению финансового риска. При этом финансовый риск может быть связан с невозмещением кредита с процентами, а также падение дивиденда и курса акций. Таблица 11 Операционные и финансовые рычаги предприятия

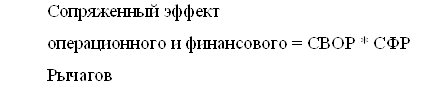

На основании полученных данных можно определить сопряженное воздействие финансового и операционного рычагов и совокупный уровень риска:

Сопряженный эффект за 1-й год = 3,13 * 2,62 = 8,2 Сопряженный эффект за 2-й год = 1,14 * 1,09 = 1,24 Таким образом, уровень совокупного риска в 1-м году составляет 8,2 и во 2-м году – 1,24, то есть снизился на 6,92. Таким образом, снижение процентных платежей со снижением финансового рычага облегчает постоянные затраты, тем самым снижая воздействие операционного рычага. Данное снижение говорит о снижении риска, поскольку сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риск взаимно умножаются, мультиплицируя неблагоприятные эффекты, поэтому необходимо не допускать значительный сопряженный, препятствовать его росту. В данном случае снижение финансового и предпринимательского риска, не смотря на возможные снижения дивиденда, может привести к росту курсовая стоимость акций предприятия, то есть перспективы развития предприятия будут оцениваться инвесторами значительно выше. Заключение На основании произведенного анализа можно сказать, что предприятие имеет эффективную операционную деятельность, но при этом существуют и некоторые проблемы и риски. Ликвидность баланса предприятия отличается от абсолютной, это говорит о неэффективной структуре баланса, то есть о необходимости улучшения эффективности использования средств, поскольку менее ликвидные активы не могут заменить более ликвидные и покрыть срочные обязательства за короткий период времени. Данная ситуация может привести к тому, что могут возникнуть финансовые затруднения. Хотя на основании коэффициентного анализа у предприятия обеспечивается текущая ликвидность. Горизонтальный и вертикальный анализ показал, что предприятие направлено на рост операционной деятельности, об этом свидетельствует значительная доля материально-производственных запасов, а также их положительный темп роста, высвобождение средств за счет сокращение дебиторской задолженности и краткосрочных финансовых вложений. Но предприятию следует усилить сбытовую направленность, что бы не возникала ситуация залеживания товара. При этом предприятия опирается в основном на долгосрочные средства, но собственные и привлеченные средства находятся в равной степени, что говорит о том, что предприятие не делает усилий в сторону обеспечения собственной капитальной базы, а также вкладывает долгосрочные средства не только в фиксированные активы, но и в текущую деятельность. Это могло бы говорить о неэффективном использовании средств и возникновении финансовых трудностей, но рост текущих пассивов говорит о деятельности направленной на изменение ситуации. А также рост нераспределенной прибыли говорит об эффективной деятельности предприятия. Коэффициентный анализ показал, что предприятие на 50 % зависимо от заемных средств, и зависимость эта растет, что может привести к определенным трудностям. При этом все показатели зависимости превышают общеотраслевой уровень. На данный момент рентабельности предприятия характеризуется положительно, тем самым обеспечивает защищенность интересов кредиторов и инвесторов, предприятие может погашать долги и иметь прибыль. Также положительно характеризует деятельность предприятия ускорения оборачиваемости, как всех активов, так и дебиторской задолженности и запасов в частности. Оборачиваемость активов конечно ниже общеотраслевого уровня, но все же ускорение использования активов свидетельствует о высвобождении средств, а также о положительном финансовом результате. При этом рыночные показатели говорят о снижении инвестиционных характеристик и перспектив предприятия. Но, не смотря на это, на основании анализа вероятности наступления банкротства можно сказать, что предприятие имеет благополучное положение. Предприятие имеет эффективную операционную деятельность, которую стремится расширять, тем самым повышать прибыльность предприятия. Операционный анализ показал, что операционная прибыль позволяет покрывать все расходы и получать прибыль, а также имеет тенденцию роста. Но при этом рост порога рентабельности показывает снижение вероятности получения прибыли. Развитие операционной деятельности напрямую связано со значительной долей и ростом заемных средств, что характеризует снижение всех показателей стабильности предприятия, и это в дальнейшем может сказаться на финансовом положении предприятия. Поэтому предприятию следует сократить заемные средства и обеспечивать укрепление собственной капитальной базы. Это позволит также увеличить ликвидность предприятия и эффективность его деятельности, а также снизить все возможные риски, в частности предпринимательский и финансовый, которые в настоящее время оказывают значительное влияние. Список используемой литературы 1. Веденеев А.Г. Основы финансового менеджмента на предприятии. Учебное пособие/ Под ред. А.Г. Веденеев. М., 2005 г. 2. Вишняков Я.Д. Оценка и анализ финансовых рисков предприятия в условиях враждебной окружающей среды бизнеса// Менеджмент в России. № 5, 2004 г. 3. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: перераб. и доп./ Под ред. А.В. Грачева. – М., 2005 4. Керимов В.Э. Управленческий учет: Учебник. – 2-е изд., изм, и доп./ Под ред. В.Э. Керимова. – М.: Издательский дом "Дашков и ко", 2005. – 416 с. 5. Ковалев В.В. Финансовый менеджмент. Теория и практика/ Под ред. В.В. Ковалева. – М.: Финансы и статистика, 2007. 6. Кузнецова В.А. Финансовый менеджмент: Методические указания по выполнению курсовой работы для студентов 060400 дневной и заочной форм обучения/ Сост. В.А. Кузнецова. – г. Красноярск: СибГАУ, 2002. – 40 с. 7. Поляк Г.Б. Финансовый менеджмент/ Под ред. Г.Б. Поляка. – М.: Юнити, 2004 г. 8. Стоянова Е.С. Финансовый менеджмент: теория и практика: Учебник. – 5-е изд., перераб. и доп./ Под ред. Е.С. Стояновой. – М.: Издательство "Перспектива", 2007. – 656 с. |