|

|

МЕНЮ

|

Курсовая работа: Инвестиционный проект строительства спортивно-развлекательного горнолыжного комплексаАприорная величина коэффициентов значимости приведенных выше и аналогичных им критериев отражает компромисс, которого участники Проекта могут достичь в ходе решения задачи, относящейся к классу неантагонистических игр. Следует отметить, что коэффициенты значимости могут не соответствовать доле собственности или величине выигрыша, получаемого участниками. По мнению автора данной работы для рассматриваемого Проекта Люксус большое значение имеет интенсивность использования новых технологий, прежде всего управленческих, которые бы обеспечивали: · Предоставление качественных безопасных услуг как местным жителям, так и туристам; · Организацию комфортных условий труда для персонала · Стратегическое развитие Общества в соответствии с поставленными целями. Наиболее эффективной управленческой стратегией на предпроектной стадии становится определение места и роли потенциальных участников Проекта в будущих бизнес-процессах. Для этого необходимо оценить: · Существующие бизнес-процессы потенциальных участников Проекта и поддерживающие их технологии с точки зрения стоимость/эффективность. · Эффективность использование ресурсов потенциальными участниками Проекта по мере удаления от точки приложения затрат. · Необходимую область охвата процесса переработки ресурсов новыми бизнес-процессами (вероятность использования имеющихся у потенциальных участников Проекта технологий в рамках нового производственно - технологического комплекса). · Предполагаемую эффективность использования совместных ресурсов создаваемым предприятием. Естественным образом встает вопрос об организационной форме для выполнения предпроектных работ. Сюда же примыкает задача по обеспечению информационно-финансовой безопасности потенциальных участников Проекта, что сегодня является необходимым условием в сложившейся мировой практике управления сложными и многоэтапными инвестиционными проектами. В основу такой системы может быть положена отдельная организационная структура типа центров исследований и разработок, существующих на ряде крупных зарубежных компаний. Участники Проекта могут делегировать такому Центру следующие полномочия: · Планирование (долгосрочное и оперативное) и бизнес-проектирование Инвестиционного проекта. Построение прямого и обратного процессов, проецирующих вероятное (логическое) и желаемое будущее Проекта. · Экспертная оценка и сравнение наиболее важных элементов уровней и иерархий будущего Проекта. · Выявление характера и степени влияния элементов внутренней и внешней среды на цели Проекта. · Сравнение существующих производственных технологий, систем управления, корпоративных культур и оргструктур участников Проекта с мировыми отраслевыми лидерами. · Разработка адаптивных и упреждающих мероприятий организационного, экономического, социального и т.п. характера. · Выбор критерии оценки достижения целей Проекта. В условиях неопределенности, могут быть использованы: дисконтирование достоверных эквивалентов, ставки дисконтирования с поправками на риск, сокращенный жизненный цикл Проекта, диапазоны значений используемых критериев. · Анализ изменений внутренней и внешней среды с последующей корректировкой планов Проекта. · Оценка будущей эффективности Проекта с учетом изменений. · Мониторинг и текущий контроль хода работ, в том числе по содержанию и срокам выполнения работ. Контроллинг инвестиций при взаимодействии отдельных центров ответственности. · Координация и экономический анализ планов и бюджетов Проекта. Анализ причин отклонений. На последующих этапах разрабатываются организационные аспекты Проекта, особенно система отчетности для контроллинга инвестиций, отражающая планируемые и фактические результаты Проекта, показатели отклонений результатов и причины отклонений (ответственность). В качестве критериев оценки, особенно в условиях неопределенности, могут быть использованы: дисконтирование достоверных эквивалентов; ставки дисконтирования с поправками на риск; сокращенный жизненный цикл Проекта; диапазоны значений используемых критериев. В итоге должна быть внедрена система документооборота всего Проекта на базе современных информационных технологий, которая легла бы в основу системы подготовки и принятия управленческих решений, как на стадии реализации инвестиционного проекта, так и функционирования будущего предприятия. 2.6 Финансовые механизмы инвестирования программы (проекта)Потребность в финансировании данного проекта как уже было отмечено выше составляла на инвестиционной стадии 5 000 000 долл. США. Продолжительность инвестиционной фазы рассматриваемого проекта (время осуществления капитальных вложений) составляет 12 месяцев с начала реализации проекта. В течение этого периода времени компанией было приобретено, доставлено и смонтировано основное оборудование. К моменту пуска проекта в эксплуатацию технологическое оборудование былот полностью готово к работе. Оценка инвестиционных издержек, связанных с реконструкцией здания (без учета стоимости существующего здания) и с приобретением импортного оборудования представлена в таблице 2. Таблица 2 Оценка инвестиционных издержек

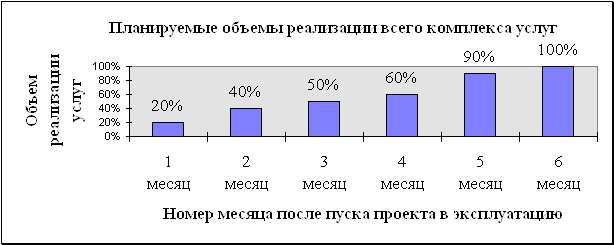

Учитывая необходимость во временных затратах в первый год эксплуатации проекта, связанных с проведением рекламных мероприятий для привлечения клиентов, новый горнолыжный центр смог достичь планируемых показателей по объему предоставляемых услуг только к началу 6 месяца своей работы. Успешное выполнение предусмотренных рекламных мероприятий позволяет рассчитывать на объемы реализации всего комплекса услуг, указанные на рис.1.

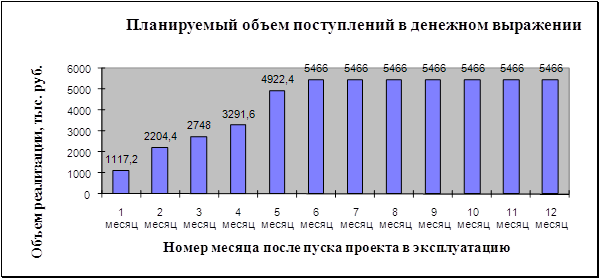

Рисунок 1. Объемы реализации всего комплекса услуг При этом планируемый объем поступлений в денежном выражении от реализации всего комплекса услуг за первый год эксплуатации представлен на рис. 2.

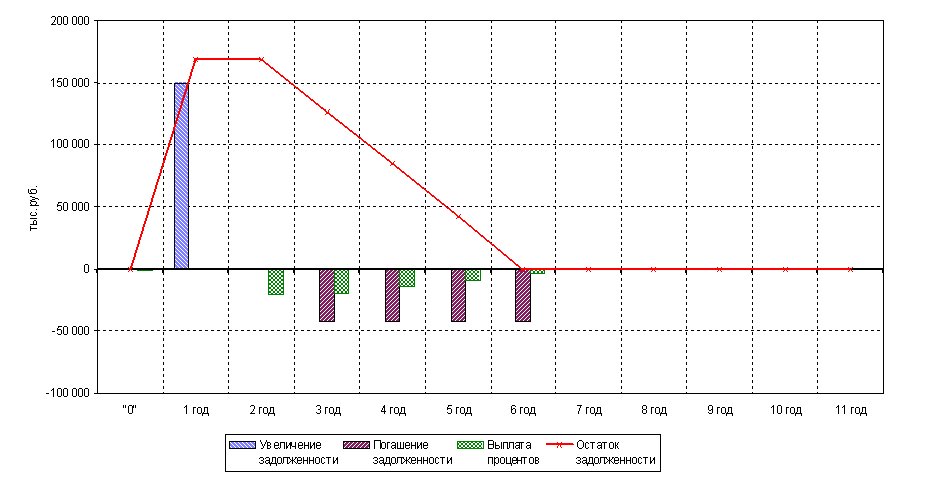

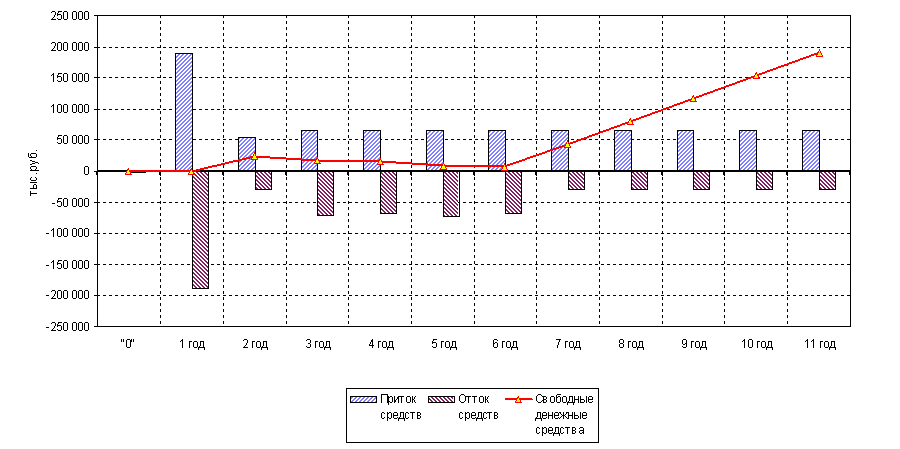

Рисунок 2. Планируемый объем поступлений в денежном выражении На финансирование капитальных вложений был привлечен долгосрочный кредит в размере 5 млн. долл. США на срок от 6 до 10 лет. Сумма кредита определена на основании величины первоначальных инвестиционных затрат в постоянные активы, стоимость которых по предварительному предложению фирмы составляет 5 млн. долл. США без учета сумм таможенных платежей. График привлечения кредита соответствует графику осуществления платежей по проекту в пользу указанной фирмы. Таким образом, привлечение кредита в размере 5 млн. долл. планируется в первом интервале планирования (первый год реализации проекта). Погашение кредита и выплату процентов предполалось осуществлять в течение последующих пяти лет. Предполагаемые условия предоставления кредита: погашение кредита - равными полугодовыми платежами в течении 4 лет, начиная со 2-го года после пуска проекта в эксплуатацию (год выхода проекта на планируемые показатели реализации всего комплекса услуг); процентная ставка - 12% годовых с полугодовым периодом начисления и выплаты процентов; отсрочка выплаты процентов (льготный период) - 1 год (период строительства); оплата страховки - разовый единовременный платеж в размере 1% от суммы кредита. График обслуживания задолженности представлен на рис. 3. График движения денежных средств представлен на рис. 2.

Рисунок 3. График обслуживания задолженности

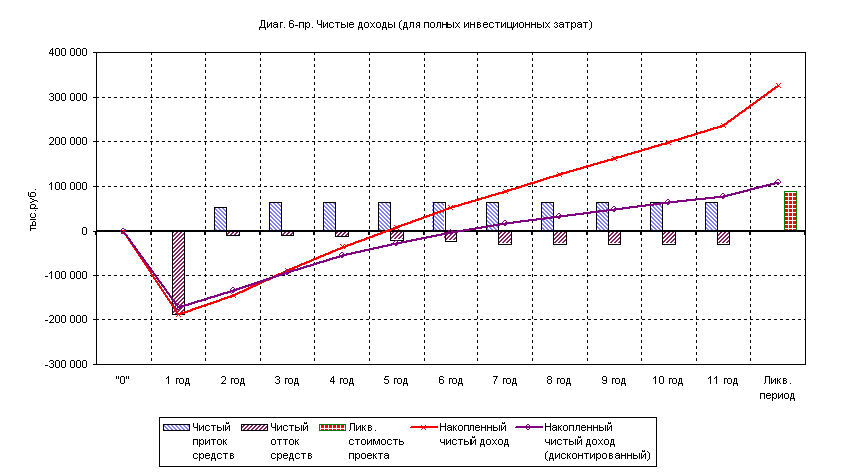

Рисунок 4. График движения денежных средств При заложенном в расчетах уровне доходов и затрат проект необходимо признать как эффективный. Рассматриваемая инвестиционная идея характеризуется следующими показателями: Простой срок окупаемости полных инвестиционных затрат без учета времени строительства составляет 3,8 года. Дисконтированный срок окупаемости с учетом реальной ставки сравнения 10% годовых составляет около 6 лет от начала реализации проекта. В качестве ставки сравнения принята существующая на момент проведения оценки ставка рефинансирования ЦБ РФ, очищенная от инфляционной составляющей (поскольку оценка проекта производится в постоянных ценах, т.е. без учета влияния фактора инфляции на результаты проекта). Годовой объем чистой прибыли проекта оценивается на уровне 25-30 млн. руб. Чистая текущая стоимость проекта (NPV) при ставке сравнения 10% годовых и интервале планирования 11 лет составляет около 110 млн. руб. (или 3700 тыс. долл. США при курсе 30 руб./$ US). Положительная величина NPV подтверждает целесообразность вложения средств в рассматриваемый проект. Реальная внутренняя норма прибыли проекта (IRR), т.е. условная ставка дохода по проекту без учета инфляции, составляет 22% годовых, значительно превышает используемую ставку сравнения (10% годовых) и определяет максимальную номинальную “банковскую” ставку кредита, погашаемого в пределах срока жизни проекта (при отсутствии собственного капитала) на уровне 37% годовых (при уровне инфляции 14% годовых); Доходность полных инвестиционных затрат определяется как отношение чистой текущей стоимости проекта (NPV) к дисконтированной величине инвестиционных затрат и составляет 65%. Чистые доходы предприятия представлены на рис. 5.

Рисунок 5. Чистые доходы для полных инвестиционных затрат 2.7 Управление инвестиционной программой (проектом)Инвестиционная политика - существенная часть общей финансовой стратегии предприятия, заключающаяся в выборе и реализации наиболее выгодных путей расширения и обновления его активов с целью обеспечения основных направлений его экономического развития. Она нацелена на обеспечение рационального использования накоплений, оптимальное сочетание различных источников финансирования, необходимых для эффективной деятельности предприятия. Целью инвестиционной политики предприятия является выявление и укрепление его положения на рынке, последовательное выполнение функций управления процессом коммерческой деятельности и всемерное использование современных методов хозяйствования и средств управления. Продолжительность периода, на который обосновывается инвестиционная политика предприятия, целесообразно определить равным сроку реализации реформы предприятия. Инвестиционная политика, разработанная работниками предприятия (и/или специализированными организациями), подлежит рассмотрению руководящими работниками предприятия. В целях уточнения сроков проведения мероприятий в рамках инвестиционной политики предприятия и обеспечения их финансовыми ресурсами составляются бизнес-планы реализации инвестиционных проектов. Основные разделы инвестиционной политики предприятия. 1. Общие требования к инвестиционной политике предприятия: - соответствие мероприятий, которые предполагается осуществить в рамках этой политики, законодательным и иным нормативным и правовым актам пo вопросам регулирования инвестиционной деятельности в Российской Федерации; - достижение экономического, научно-технического, экологического и социального эффекта рассматриваемых инвестиций; - получение предприятием прибыли на инвестируемый капитал: - эффективное распоряжение средствами на осуществление бесприбыльных инвестиционных проектов; - использование предприятием государственной поддержки в целях повышения эффективности инвестиций; - привлечение субсидий и льготных кредитов международных и иностранных организаций и банков. 2. Учет условий реализации инвестиционного процесса: - состояние рынка продукции, производимой предприятием, объем ее реализации, качество и цена этой продукции; - финансово-экономическое положение предприятия; - технический уровень производства предприятия, наличие у него незавершенного строительства и неустановленного оборудования; - сочетание собственных и заемных ресурсов предприятия; - возможность получения предприятием оборудования по лизингу; - финансовые условия инвестирования на рынке капиталов; - льготы, получаемые инвестором от государства; - коммерческая и бюджетная эффективность инвестиционных мероприятий, осуществляемых с участием предприятия; - условия страхования и получения гарантий от некоммерческих рисков. Проведем анализ чувствительности проекта для установления границы изменения основных параметров, при которых проект сохраняет приемлемый уровень эффективности и финансовой состоятельности. Параметрами наиболее подверженными возможному изменению при реализации данного проекта являются уровень цен на конечную продукцию, объём продаж и уровень инвестиций в постоянные активы. В таблицах 3, 4 и 5 представлен анализ чувствительности проекта к изменениям указанных показателей. В качестве результирующих показателей рассмотрены варианты простого срока окупаемости и чистой текущей стоимости проекта для различного уровня цен на реализуемую продукцию, объёмов производства и продаж и инвестиционных затрат. Таблица 3 Анализ чувствительности проекта при различном уровне цен на услуги

Таблица 4 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.