|

|

МЕНЮ

|

Курсовая работа: Методи оцінки та відбору працівників підприємства

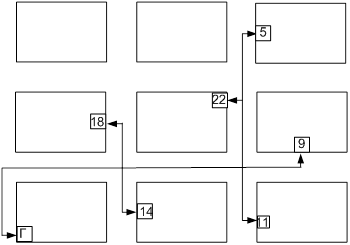

Рисунок 4.1 – Карта району, де можна розташувати підприємство Підприємцю запропонували 6 пунктів, де він може розмістити своє підприємство, та одне джерело, звідки він може отримувати сировину та матеріали (Таблиці 4.1, 4.2). Підприємство 11 знаходяться в вільній економічній зоні; Підприємство 5, 14, знаходяться в звичайному районі; Підприємство 22 знаходиться в елітному районі; Підприємства 9, 18 знаходиться в районі з розвинутою інфраструктурую. 1. Для кожного із варіантів можливого розташування підприємства, які задані в завданні, нарисуємо схеми руху, за якими матеріал та сировина можуть доставлятися з пункту, який визначає джерело постачання, до точок, в яких планується розмістити підприємство. При цьому пам'ятатимемо, що транспортні засоби можуть рухатись тільки по вулицях і не можуть проїжджати через житлові квартали. Схеми руху зображені на рисунку 4.1. 2. Керуючись масштабом карти та схемами вибраних маршрутів доставки матеріалів та сировини, розрахуємо довжину маршрутів для кожного із варіантів, в км. Дані про довжини маршрутів для кожного з варіантів наведені в таблиці 4.3. Таблиця 4.3 - Дані про довжини маршрутів для кожного з варіантів розташування підприємства.

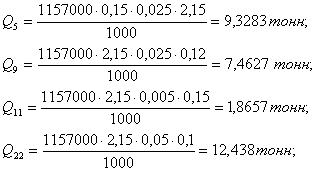

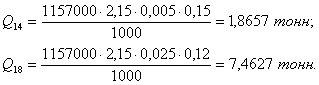

3. Розрахуємо масу матеріалів та сировини, яка буде перевозитись за рік за кожним із варіантів маршрутів, за формулою:

де М - маса одного виробу, кг; Р - кількість потенційних покупців, які мешкають в регіоні; К5 - коефіцієнт, який враховує, скільки саме покупців, які проживають в регіоні, завітають до підприємства; К6 - коефіцієнт, який враховує, скільки потенційних покупців зроблять покупки, зайшовши до даного підприємства. Значення коефіцієнтів К5 та К6 аналогічні тим, які були наведені в формулі 5.8.

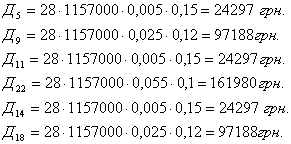

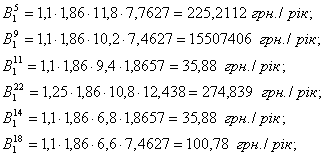

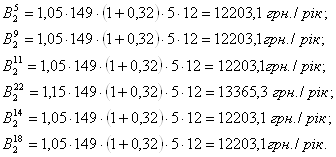

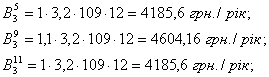

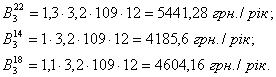

4. Для кожного із варіантів розташування підприємства розрахуємо виручку (виторг) підприємства за рік за формулою 4.8 : 5.Для кожного із варіантів розрахуємо витрати, які залежать від місця розташування підприємства: а) Витрати на транспортування матеріалів та сировини від джерел постачання до місця розташування розрахуємо за формулою 4.3 :

б) Витрати на заробітну плату персоналу підприємства, включаючи її доставку до місця роботи, розрахуємо за формулою 4.4 :

в) Витрати на оренду приміщень розрахуємо за формулою 4.5 :

г) Величину податків на капітал розрахуємо за формулою 4.6 :

д) величину податків з доходу (виторгу) розрахуємо за формулою 4.7:

6.Для кожного із варіантів розрахуємо загальні витрати, які залежать від місця розташування підприємства за формулою 4.2 :

7.Для кожного із варіантів розрахуємо брутто прибуток за формулою 4.1 та виберемо найкращий варіант місця розташування підприємства:

Висновки: таким чином, під час виконання даного пункту курсової роботи, ми вибрали оптимальне місце розташування для нашого підприємства, таке, яке б забезпечувало отримання максимального прибутку. Так, розраховуючи витрати на транспортування сировини, матеріалів, комплектуючих; на заробітну плату; на оренду приміщень; податки на капітал та податки з доходу, ми побачили, що найкращим місцем для розташування підприємства буде пункт 22, який знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою. 5. ВИЗНАЧЕННЯ ПОТРЕБИ В КАПІТАЛІ, ЯКИЙ НЕОБХІДНИЙ ДЛЯ ПОЧАТКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ 5.1 Теоретичні відомості До основних капіталоутворювальних елементів відносяться: - засоби виробництва: будівлі, споруди, устаткування, транспорт, інструменти тощо, які використовуються підприємцем як об'єкти власності або на правах оренди, лізингу тощо; - матеріальні оборотні елементи виробництва: сировина, матеріали, пристосування й інструменти одноразового та короткочасного (користування тощо; -оборотні кошти у грошовій формі: гроші в касі, грошові кошти | на рахунках у банках тощо. Можна характеризувати капітал і так: під капіталом розуміють гроші, за які всі ці капіталоутворювальні елементи можна купити. В найбільш загальному вигляді потребу в грошах Г для початку підприємництва можна визначити за формулою: Г = Гн + Гс-м + Г0 + Гі,(5.1) де: Гн - грошові кошти для оплати найманих працівників, грн.; Гс-м - кошти на оплату сировини, матеріалів, напівфабрикатів, палива, енергії тощо; Г0 - кошти на придбання (оренду) будівель, споруд, передавальних пристроїв, машин, обладнання, обчислювальної техніки, інструменту, транспортних засобів тощо; Гі – кошти на оплату інформаційних послуг, рекламу, придбання об’єктів інтелектуальної власності тощо. При визначенні потреби в капіталі, необхідному для початку підприємницької діяльності, потрібно розрізняти такі поняття: 5.2 Розрахунок Підприємець розпочинає свою справу. Він підрахував, що для цього йому потрібно взяти в оренду приміщення, сплачуючи щомісячно по Г01 грн., купити певне обладнання, прилади, устаткування тощо, витративши на це Г02 грн., найняти кваліфікованих працівників, сплачуючи їм щомісяця (з урахуванням обов'язкових відрахувань в державні соціальні фонди) по Гн грн., купувати матеріали, сировину, паливо тощо, сплачуючи за це щомісячно Гс-м грн., робити витрати на рекламу, витрачаючи на це щомісяця по Гі грн. Конкретні величини витрат підприємця за січень місяць, а також коефіцієнти Кі, які змінюють ці витрати по інших місяцях року, наведені в таблицях 5.1 та 5.2. Підприємець підрахував, що з певного місяця, який зазначений в завданні (таблиця 5.3), він почне отримувати чистий прибуток, виготовляючи щомісяця по N виробів, від реалізації кожного отримуючи (після сплати всіх податків та зборів) чистий прибуток в Р грн. У підприємця є також власний капітал ВК, який він збирається вкласти в бізнес, величина якого також наведена в таблиці 5.3. Таблиця 5.1 – Конкретні величини витрат підприємця за січень місяць

Таблиця 5.2 - Коефіцієнти Кі, які змінюють величини витрат підприємця за січень місяць по інших місяцях року

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.