|

|

МЕНЮ

|

Курсовая работа: Методи оцінки та відбору працівників підприємстваТаблиця 5.3 – Чистий прибуток від реалізації N виробів щомісячно, та власний капітал підприємця

1. Початкові дані для розрахунків згідно з заданим варіантом №30 наведені в таблицях 5.1, 5.2 та 5.3. З врахуванням значень коефіцієнтів Кі розрахуємо помісячні витрати підприємця протягом року, які необхідно здійснити для реалізації комерційної ідеї.

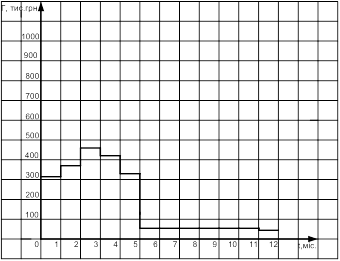

3. Побудуємо у масштабі графік зміни помісячних витрат підприємця:

Рисунок 5.1. - Графік зміни помісячних витрат. 4. Розрахуємо чистий щомісячний прибуток який буде отримувати підприємець з певного часу у випадку реалізації комерційної ідеї:

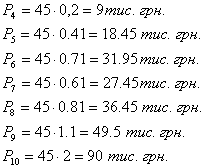

Розрахуємо потребу

в капіталі, врахувавши чистий щомісячний прибуток, за формулою

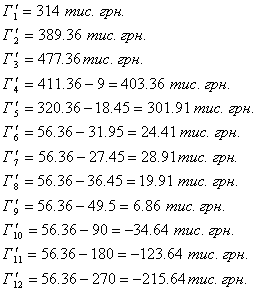

5. Побудуємо у масштабі графік потреби капіталу у часі:

Рисунок 5.2 - Скоригований графік потреби капіталу у часі. 6. Визначимо величину стартового капіталу, необхідного для початку підприємницької діяльності: Вона дорівнює сумі помісячного чистого прибутку:

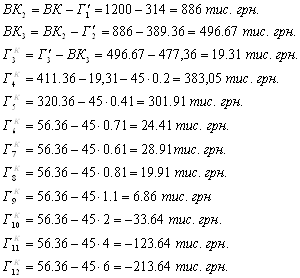

Оскільки власний капітал

складає

Рисунок 5.3 - Графік покриття потреби в капіталі у часі (заштрихована ділянка). 8. Розрахуємо величину покриття потреби капіталу, необхідного для реалізації комерційної ідеї:

9. Підрахуємо загальну величину чистого прибутку, яку може отримати підприємець з моменту його появи до кінця року, а також розрахуємо середньомісячний прибуток:

10. Підрахуємо, за скільки місяців підприємець може повернути позику (тобто величину покриття потреби у капіталі), якщо прийняти, що із середньомісячного прибутку на повернення позики підприємець буде повертати 50% від його величини: Сума кредиту складає

Тоді час, за який підприємець зможе повернути кредит:

Висновки: в процесі виконання цього пункту курсової роботи ми розрахували стартовий капітал, що необхідний для створення підприємства. Визначили: а) з якого часу підприємець почне отримувати гроші за продукцію, яку він виготовлятиме; б) покриття потреби в капіталі у часі; в)термін, за який підприємець зможе повернути кредит. Ми побачили, що підприємець, маючи власний капітал 1200 тис. грн. і сплачуючи постійно 50% від середньомісячного прибутку, повинен взяти кредит приблизно на 2 роки, а такий строк є задовільним. 6. розрахунок основних видів податків,які повинен сплачувати суб’єкт бізнесу-юридична особа 6.1 Теоретична частина Спочатку визначимо поняття: Оптова ціна Ц0 - це собівартість виробу: Ц0=S + P.(6.1) Вільна ціна Цв - це собівартість виробу:

де:

Ціна реалізації Цр - це собівартість виробу:

де:

1. Податок на прибуток підприємства - один з основних прямих податків, який повинен сплачувати підприємець. Об'єкт оподаткування - прибуток, що визначається як різниця між валовим доходом і валовими витратами та амортизаційними відрахуваннями, які отримало підприємство протягом певного періоду. Величина податку з прибутку П може бути розрахована за формулою:

де: ВД- валовий дохід, грн.; ВВ - валові витрати, грн.; АВ - сума амортизаційних відрахувань, грн.; ώ - ставка податку на прибуток, %. Валовий дохід - загальна сума прибутків суб'єкта від усіх видів діяльності, отриманих протягом звітного періоду в грошовій, матеріальній, нематеріальній формах як в Україні, так і за її межами. Валові витрати - розмір будь-яких витрат суб'єкта бізнесу в грошовій, матеріальній і нематеріальній формах, які здійснюються для компенсації вартості придбаних товарів, послуг і т.п. для подальшого використання у власній господарській діяльності. Датою виникнення валового доходу є те, що настало раніше: або надходження грошей на поточний рахунок суб'єкта, або відвантаження ним продукції. Датою появи валових витрат є теж те, що настане раніше; або списання грошей з поточного рахунку суб'єкта, або дата оприбуткування матеріалів у себе на складі. 2. Акцизний податок (збір). Акцизний збір - це непрямий податок на високорентабельні і монопольні товари, який включається в ціну реалізації цих товарів Акциз - це податок у ціні. Акцизний збір сплачується незалежно від результатів фінансової діяльності суб'єкта бізнесу. Величина акцизного збору А (в грн.) розраховується за формулою: А = Цв×λ,(6.5) де: Цв - вільна ціна виробу, грн.; λ - ставка акцизу, в відносних одиницях. Об'єкт оподатковування акцизним збором - обсяг (оборот) реалізації підакцизних товарів (у вільних цінах) для вітчизняних товарів. або митної вартості товарів з урахуванням мит і митних зборів для імпортованих товарів. Платники акцизного збору - виробники й імпортери підакцизних товарів. Виведемо формулу для розрахунку акцизу:

Звідси:

Отже:

де: S - собівартість одиниці продукції, грн.; Р - плановий прибуток від реалізації одиниці продукції, грн.; λ - ставка акцизного податку (збору), у відносних одиницях. 3. Податок на додану вартість - ПДВ. Величина ПДВ розраховується за формулою: ПДВ = Цв××β,(6.7) де: Цв - вільна ціна товару, грн.; β - ставка податку ПДВ, β =0,20. Розмір ПДВ, що підлягає сплаті, розраховується за формулою: ПДВ=

β×( 6.2 Розрахунок Таблиця 6.1- Дані про надходження та списання коштів

Користуючись даними таблиці 6.1 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.