|

|

МЕНЮ

|

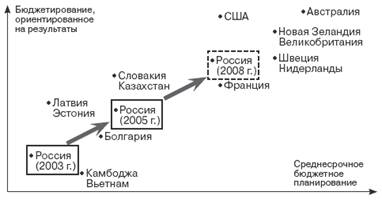

Курсовая работа: Оценка использования зарубежного опыта при организации управления государственными (муниципальными) финансами РоссииВ свою очередь, необходимость в муниципальных расходах обусловлена удовлетворением потребностей граждан, связанных с местом непосредственного проживания (содержание муниципального жилищного фонда, транспортное обслуживание населения, благоустройство территорий, охрана общественного порядка, управление муниципальным образованием и др.). Многообразие видов муниципальных расходов зависит от функций органов местного самоуправления; уровня социально-экономического развития муниципального образования; задач, решаемых органами местного самоуправления на том или ином этапе развития. 1.2 Организация управления системой государственных и муниципальных финансов Управление представляет собой сознательное воздействие с целью развития и совершенствования объекта. Государственное воздействие ан бизнес осуществляется через налоговую политику, регулирование финансового рынка, формирование амортизационного фонда, систему государственной поддержки предприятий через субсидии. Т.е. государство не управляет финансами, а воздействует через финансы на экономику и социальную сферу, в основном, при реализации финансовой политики. Непосредственно в области государственного управления находятся государственные финансы (формирование государственного бюджета, внебюджетных фондов, финансов государственных предприятий). Управление ведется через принятие финансового законодательства, утверждение федерального бюджета и отчета о его исполнении, введение или отмену отдельных налогов, утверждение предельных размеров государственного долга и др. Управление государственными финансами - набор стимулов и санкций для быстрого решения поставленных задач государственной политики. Объектом управления выступает система финансов или совокупность денежных отношений. Субъекты управления - финансовые институты, службы, финансовые отделы организаций и др. Управление финансами выражается в финансовой политике - совокупности методологических принципов, практических форм организации и методов использования финансов. Целями управления выступают финансовая устойчивость и независимость, проявляющаяся в макроэкономической сбалансированности, профиците бюджета, сокращении государственного дола, стабильности национальной валюты и, в конечном итоге, сочетании интересов государства и общества. В управлении государственными финансами выделяют несколько функциональных элементов: - планирование - оценивает состояние финансов и направления эффективного их использования; - оперативное управление- комплекс мер, разработанных на основе складывающейся финансовой ситуации с целью максимизации эффекта при минимальных затратах с помощью перераспределения финансовых ресурсов; - контроль осуществляется ан всех стадиях использования финансов государства, сопоставляя плановые и фактические результаты. В широком смысле, выделяют несколько форм и методов управления финансами государства: - финансовое планирование; - прогнозирование; - программирование; - финансовое регулирование; - финансовый контроль; - принятие финансового законодательства; - система методов мобилизации финансовых ресурсов. Основными субъектами управления государственными и муниципальными финансами в РФ являются Президент и Правительство РФ, законодательные органы власти, Министерство финансов РФ, Министерство по налогам и сборам, Министерство по управлению государственным имуществом, ЦБ РФ, Федеральная комиссия по ценным бумагам и другие. 2. Финансовое планирование представляет собой деятельность по сбалансированности и пропорциональности использования финансовых ресурсов. Оно устанавливает рациональное соотношение между ресурсами государства и доходами хозяйствующих субъектов, а также между величиной дохода до уплаты налога и после на предприятии и другое. Финансовое планирование является частью народнохозяйственного планирования и направлено ан координацию деятельности всех органов финансовой системы. Примерами финансовых планов в сфере государственных финансов являются: - бюджетный план; - сметы расходов и доходов бюджетных организаций; - сводный финансовый баланс государства; - баланс денежных доходов и расходов населения территории и др. Сводный финансовый баланс составляется Министерством экономики РФ Финансовое прогнозирование является предвидением возможного финансового положения государства и территории, используется для обоснования показателей финансовых планов. Цель прогноза - определение реально возможного объема финансовых ресурсов, источников их формирования и направлений использования в прогнозируемом периоде. Методами прогнозирования выступают: - эконометрические модели, описывающие динамику показателей финансового плана в зависимости от факторов, влияющих на экономические процессы; - метод корреляционно-регрессионного анализа; - метод непосредственной экспертной оценки. В масштабах государства финансовое прогнозирование предполагает: - указание приоритетов государственных расходов по направлениям; - увеличение эффективности расходования государственных средств; - прекращение финансирования в соответствии с выбором альтернативного варианта. Программирование предполагает подготовку и реализацию целевых комплексных программ по социальным и экономическим направлениям среднесрочного и долгосрочного характера. Финансовое регулирование представляет собой организованную государством деятельность по использованию всех аспектов финансовых отношений в целях корректировки параметров воспроизводства. Его субъектами выступают государственные структуры, объектами - доходы и расходы участников общественного воспроизводства. Цель финансового регулирования - установление пропорций распределения, накопления, обеспечивающих удовлетворение потребностей на микро и макро уровне. Финансовыми регуляторами являются: - налоги и неналоговые платежи в бюджет; - финансовые льготы и санкции; - эксплуатационные расходы бюджетных организаций; - общие и целевые субсидии для государственных заказов; - доходы и расходы внебюджетных фондов; - доходы и расходы государственных предприятий. Существуют формы регулирования: прямое - через увеличение или снижение ставок прямых налогов; косвенное - через косвенное налогообложение; смешанное. Обеспечивают финансовое регулирование финансовое законодательство РФ и органы власти и управления всех уровней. Регулирование реализуется посредством состава, структуры и объемов государственных доходов и расходов. В частности государственные расходы делятся на: - трансформационные: государственное потребление и государственные инвестиции - оказывают влияние на заработную плату работников бюджетной сферы, объем государственного долга, объем государственных закупок товаров и услуг и др.; - трансферты населению и юридическим лицам оказывают влияние на размер стипендий, пенсий доходы социально значимых обязательств и др.; - текущие и капитальные влияют на размер государственных инвестиций; - производственного направления и социального значения. Государственные доходы воздействуют на ценообразование, издержки производства организаций, величину накоплений юридических лиц, занятость и личное потребление населения. ГЛАВА 2. ОЦЕНКА ОПЫТА ЗАРУБЕЖНЫХ СТРАН ПРИ ОРГАНИЗАЦИИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) ФИНАНСАМИ РОССИИ ЗА 2001-2010 ГГ. 2.1 Анализа бюджета России По данным Минфина России предполагалось, что в 2008 г. Россия выйдет на уровень Франции по степени развития бюджетирования, ориентированного на результаты (БОР). Место России в международной бюджетной реформе представлено на рис. 1.

Рис. 1. Место России в международной бюджетной реформе В своем Бюджетном послании о бюджетной политике на 2010–2012 годы Президент РФ указал на то, что нам надлежит перейти к режиму жесткой экономии бюджетных средств, предполагающему достижение максимально возможного мультипликативного экономического и социального эффекта от каждого бюджетного рубля. При принятии решений о финансировании должен быть ясно определен ожидаемый эффект и установлены индикаторы, позволяющие отслеживать его достижение. В связи с этим в 2009 году Казначейство России продолжило работу по совершенствованию технологий и практики работы по управлению бюджетными средствами, ориентированному на результат. С точки зрения требований среднесрочного планирования, ориентированного на результаты, наиболее существенными новациями являются: - раздельное планирование действующих и принимаемых обязательств; - утверждение предельных бюджетов субъектов бюджетного планирования на три года. Доходы и расходы бюджетной системы в Российской Федерации за 2004-2008 гг. по всем четырем уровням представлены на рис. 2.

Рис. 2. Доходы и расходы бюджетной системы Российской Федерации

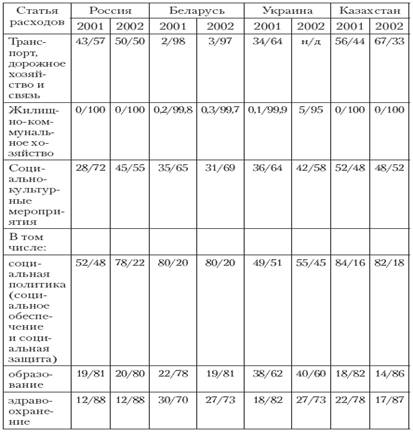

Рис. 3. Расходы бюджетной системы на одного человека, тыс. руб. Как предполагается, основные расходы будут осуществляться региональными и местными бюджетами (рис. 3). В 2006 г. совокупные расходы бюджетов всех уровней в расчете на душу населения превысили 58 тыс. руб., а к 2009 г. достигли 85 тыс. рублей. Фактически за эти средства общество "приобретает" у государства общественные услуги – образование, здравоохранение, социальное обеспечение, регулирование экономики, гарантии безопасности и правопорядка, защиту внешнеполитических интересов, гражданских прав и свобод и все то, что не может быть предоставлено рынком и оплачено каждым гражданином по отдельности. В России и Беларуси доля субнациональных бюджетов в общем объеме расходов консолидированных бюджетов составляет около 50%, в Украине и Казахстане – около 40%. Сравнительная характеристика национальных и субнациональных бюджетов в общем объеме расходов в 2001—2002 гг. по четырем странам (Россия, Беларусь, Украина, Казахстан) приведена в табл. 1. Федеративное устройство России сказывается в основном на распределении расходов на государственное управление и местное самоуправление – в силу гораздо большей роли региональных органов власти (являющихся органами государственной власти) существенно выше и доля субнациональных бюджетов в расходах по этой статье. Финансирование правоохранительной деятельности наиболее децентрализовано в Казахстане, причем в этой стране субнациональные бюджеты принимают также участие в финансировании расходов по статье "оборона" (и в 2001, и в 2002 г. доля субнациональных бюджетов в этих расходах составляла 18%). C 1 января 2011 года вся российская милиция будет финансироваться только из федерального бюджета. Таблица 1 Доли национальных и субнациональных бюджетов в общем объеме расходов в 2001—2002 гг., %

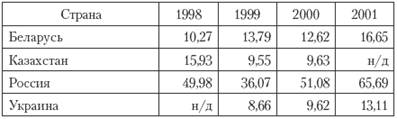

Сейчас по закону "О милиции", региональные и местные власти могут дополнительно выделять стражам порядка деньги из своего бюджета. В результате правоохранители только на 61% (197,3 млрд. руб. в 2007 году) финансируются из федерального центра, а остальные 39% (127 млрд. руб.) дают субъекты РФ. Опыт крупных федераций (например, Канады и США) показывает, что полиция должна финансироваться из местных бюджетов, поскольку уровень преступности и безопасность на дорогах – это конкурентное преимущество региона, региональные власти заинтересованы в том, чтобы их улучшать. Некоторые российские регионы идут по "американскому" пути. Например, в Пермском крае создано министерство общественной безопасности, однако его возможности ограничены из-за недостатка финансирования. Как бы то ни было, решив финансировать милицию централизованно, Россия пошла по своему особому пути. За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет России на 50 % сформирован нефтегазовыми доходами (в 2006 году доля нефтегазовых доходов составила свыше половины, в 2003 году — лишь четверть в общей массе поступлений). В расходах за последние 5 лет наибольшим темпом возрастали межбюджетные трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005, согласно данным Росстата, количество госслужащих увеличилось на 11 % или на 143 тыс. чел.) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (то есть обслуживание внешнего долга). В 2007 году был впервые сформирован так называемый "трехлетний" бюджет на 2008 — 2010 гг. 24 июля 2007 года был подписан Федеральный закон № 198-ФЗ "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов". Он содержал основные характеристики бюджетов последующих трех лет. В частности, в законе указывались следующие прогнозируемые характеристики федерального бюджета: 1) 2008 Доходы — 6644,4 млрд. руб. Расходы — 6570,3 млрд. руб. 2) 2009 Доходы — 7465,4 млрд. руб. Расходы — 7451,2 млрд. руб. 3) 2010 Доходы — 8090,0 млрд. руб. Расходы — 8090,0 млрд. руб. 3 марта 2008 года был принят Федеральный закон № 19-ФЗ "О внесении изменений в Федеральный закон "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов"", изменяющий в сторону увеличения доходы и расходы бюджета: 1) 2008 Доходы — 8056,9 млрд. руб. (▲ 21,2%) Расходы — 6901,6 млрд. руб. (▲ 5%) 2) 2009 Доходы — 8706,1 млрд. руб. (▲ 16,6%) Расходы — 8282,8 млрд. руб. (▲ 11,2%) 3) 2010 Доходы — 9408,2 млрд. руб. (▲ 16,3%) Расходы — 9034,6 млрд. руб. (▲ 11,7%) 24 ноября 2008 года был принят Федеральный закон № 204-ФЗ "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов", устанавливающий параметры бюджета на 2009 год: 2009 Доходы — 6 713 821 033,0 тыс. рублей. Расходы — 9 845 217 590,3 тыс. рублей. 02 декабря 2009 года был принят Федеральный закон № 308-ФЗ "О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов", устанавливающий параметры бюджетов на следующие три года: 1) 2010 Доходы — 6 950 010 032,5 тыс. рублей. Расходы — 9 886 920 940,1 тыс. рублей. 2) 2011 Доходы — 7 455 722 139,7 тыс. рублей. Расходы — 9 389 835 706,5 тыс. рублей. 3) 2012 Доходы — 8 069 646 923,2 тыс. рублей. Расходы — 9 681 000 321,0 тыс. рублей. Основными федеральными расходами являются оборона, правоохранительная деятельность, медицина и образование. Национальная оборона в России, Беларуси, Казахстане и Украине финансируется в основном за счет центрального правительства, но в рассматриваемом периоде практически всегда и везде субфедеральные бюджеты участвовали в финансировании этой государственной функции. В Беларуси доля субфедерального уровня в общем объеме военных расходов не превышает 2%, в России и Украине – 1%. Исключением является Казахстан, для которого эта величина в 1998 г. составила 14,1% и к 2000 г. возросла до 20,2%. Динамика расходов на национальную оборону в относительном (процент к ВВП) и в подушевом (долл. по текущему курсу) выражении характеризуется данными табл. 2 и 3. Таблица 2 Доля расходов консолидированного правительства на национальную оборону в ВВП, %

Таблица 3 Расходы консолидированного правительства на оборонув расчете на душу населения, долл. США по текущему курсу

По итогам января-июля 2009 года по сравнению с аналогичным периодом 2008 года сокращение доходов консолидированных бюджетов субъектов РФ составило 7 %. Объёмы доходов снизились в 35 регионах. В 5 из них доходы упали более чем на 20 %. За восемь месяцев 2009 года наибольшее падение доходов зафиксировано в Тюменской области (на 34 %), Челябинской области (на 28 %), Вологодской области (на 24 %), Ханты-Мансийском АО (на 23 %). За этот же период сокращение налоговых доходов консолидированных бюджетов субъектов РФ составило 17 %, рост налоговых доходов произошёл в 23 регионах, снижение более чем на 20 % — в 11 субъектах Федерации. Из-за кризиса в 2008—2009 гг. серьёзно сократились поступления от налога на прибыль — одного из основных источников дохода региональных бюджетов. Прибыли у предприятий почти нет. Доходы от этого налога снизились на 44 %, в 16 регионах поступления сократились более чем на 50 %, рост доходов от налога на прибыль зафиксирован в 11 регионах России. Снижение объёмов НДФЛ составило 1 %, при этом поступления выросли в 41 регионе. По итогам января-сентября 2009 года объём инвестиции в экономику регионов, измеряемых по крупным и средним предприятиям, сократился на 12 % к аналогичному периоду 2008 года. Региональные различия велики и часто обусловлены не экономическими, а политическими факторами. В Приморском крае идет подготовка саммита АТЭС-2012 — инвестиции в регион увеличились в 2,8 раза, в Краснодарский край, где ведется подготовка Олимпиады в Сочи — на 18 %, в Чечню — на 90 %. Стабильно, несмотря на кризис, растут инвестиции в регионы разработки новых нефтегазовых месторождений (Республика Коми, Якутия, Красноярский край) и строительства новых автосборочных предприятий (Калужская и Ленинградская области). Но в более чем в половине регионов России зафиксировано огромное снижение инвестиций: на 40-60 % от уровня 2008 года, особенно в Карелии, Орловской, Белгородской областях, Ямало-Ненецком АО. По данным Минфина, суммарный дефицит бюджетов субъектов Федерации в 2009 году составит около 800 млрд. рублей. Регионы залезают в долги: например задолженность Московской области перед федеральным бюджетом уже превышает 55 % её доходов, долг Татарстана, Калининградской, Ярославской и Калужской областей — 32-37 % доходов бюджета. С ещё большими трудностями столкнулись муниципальные бюджеты. И регионы, и федеральный центр сократили свои отчисления — основной источник их пополнения. Местные финансы, или финансы местных органов управления, являются важным звеном финансовой системы развитых зарубежных государств. На долю местных финансов приходится значительная часть финансовых ресурсов этих стран: в США, ФРГ и Японии — 50—60%; в Великобритании и Франции — более 30%. Главное звено местных финансов — местный бюджет, который включает основные доходы и расходы местных органов власти. В США к ним относятся бюджеты штатов, графств, муниципалитетов, тауншипов; во Франции — регионов, департаментов, округов, коммун; в Германии — земель, уездов, городов, общин; в Великобритании — графств, округов; в Италии — областей, провинций, коммун; в Японии — префектур и муниципалитетов. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.