|

|

МЕНЮ

|

Курсовая работа: Организация инвестиционного проекта (на примере кондитерского цеха ОАО "Самарский хлебозавод №9")Коэффициент оборачиваемости достаточно высокий, чтобы обеспечить эффективное использование и функционирование оборотных средств. Этот коэффициент тесно связан со временем оборота, которое показывает, сколько дней предприятие тратит на весь производственный цикл. В течение всех трех лет цикл оборота длился по 25-28 дней. Следовательно, у предприятия есть возможность высвободить оборотные средства, сэкономить их и вовремя начать новый цикл производства. Все оборотные средства классифицируются на оборотные фонды и фонды обращения. Фонды обращения должны составлять 15-20% всей суммы оборотных средств и состоят из продукции, готовой к реализации, денежных средств на счетах и в кассе, а также части устойчивых пассивов (например, задолженность по заработной плате). Фонды обращения являются ненормируемыми оборотными средствами. Структура фондов обращения за отчетный период представлена в таблице 8. Таблица 8 Состав фондов обращения, тыс.руб.

Ускорение оборачиваемости оборотных средств достигается следующими путями: — на стадии создания производственных запасов и производства — внедрение экономически обоснованных прогрессивных норм расхода производственных запасов; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям, широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; правильный учет и планирование материальных и топливно-энергетических ресурсов; систематическая проверка состояния складских запасов сырья; сокращение производственных потерь; использование отходов; улучшение качества продукции; — на стадии обращения — ускорение реализации продукции, приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; сокращение дебиторской и кредиторской задолженности; увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям; рациональное обеспечение предприятий сырьем, материалами топливом. Одна из основных задач в условиях перехода к рыночной экономике — интенсификация производства при неуклонном соблюдении принципа ресурсосбережения. Экономное использование материальных ресурсов заключается в формировании такого уровня расхода сырья и материалов как составной части производственного потребления, при котором на изготовление продукции высокого качества должно использоваться как можно меньшее количество сырья и материалов. В то же время, создавая рациональную структуру материалопотребления, в производственном процессе необходимо применять материалы, сырье, позволяющие повысить потребительские свойства продукции при сравнительно низких затратах на ее изготовление. С этой целью на предприятии разработаны мероприятия по экономии материальных ресурсов с учетом специфики хлебобулочного производства. При всем многообразии путей экономии материальных ресурсов можно выделить: сокращение отходов и потерь; ликвидация брака; разработка прогрессивных методов расхода сырья и материалов; внедрение новых видов сырья, материалов и их заменителей; внедрение новых технологий; использование вторичного сырья и отходов производства. Одним из важнейших экономических инструментов являются разработка прогрессивных норм и нормативов. От их научной обоснованности зависит обоснованность расходов на приобретение сырья и материалов. 2.4 Основные факторы развития и эффективной деятельности предприятия Прибыль предприятия представляет собой один из главных источников развития. При определении инвестиционной привлекательности компании (в данном случае хлебозавода №8) любой инвестор обращает внимание на темпы прироста прибыли. Прибыль бывает разной: прибыль до налогообложения, прибыль от обычной деятельности и чистая прибыль. Как правило инвестора волнует значение чистой прибыли, т.к. именно она является главным источником развития производства. На нашем объекте изучения показатель темпа роста прибыли снижался на протяжении последних 5 лет. Из этого можно сделать вывод что в скором времени если на заводе не произойдёт кардинальных изменений завод будет работать при нулевом уровне рентабельности, соответственно это привело бы к смене руководства акционерами. Но т.к. основным акционером является руководство завода, этого не произойдёт. Таблица 9. Показатели чистой прибыли за 2000-2004.

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность. Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства. Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

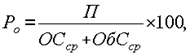

где Ц – цена единицы продукции; С – себестоимость единицы продукции. Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср – среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств. Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли. С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом. Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия. Таблица 10. Рентабельность ОАО «Хлебозавод №9»

Как мы видим по таблице на заводе происходит снижение рентабельности за два последних года, причём по информации из компетентных источников рентабельность за последний 2005г и за первое полугодие 2006 опустилась до 0. Стоит отметить что это связано прежде всего с резким ростом уровня себестоимости производимой продукции. Инвестиционная и инновационная деятельность предприятия Инвестиционная активность предприятия остаётся на очень низком уровне. Исходя из данных за 1998-2003гг. инвестиционная деятельность на заводе не проводилась. По информации из компетентных источников завод планирует запустить кондитерское производство, и даже уже производит некоторую продукцию кондитерского цеха (например, мармеладную продукцию). На каком этапе находится реализация инвестиционного проекта на сегодняшний момент узнать не предоставляется возможным из-за отсутствия достоверных данных. В 2000г. Завод был приватизирован и преобразован в ОАО «Хлебозавод №9». Основными акционерами стали работники данного предприятия и в частности его руководство. Что касается инновационной деятельности, то она на предприятии присутствует: - Расширяется ассортимент продукции - Устанавливается новое оборудование - Улучшается структура управления Таблица.11 Финансовый отчёт за 2000-2003 гг (в тыс. р.)

III. Оценка эффективности инвестиционного проекта – кондитерского цеха |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.