|

|

МЕНЮ

|

Курсовая работа: Особенности распределения доходных полномочий между уровнями бюджетной системы РФДля дальнейшего развития взаимоотношений органов власти субъекта РФ и муниципальных образований в целях устойчивого развития территорий необходимо наделить руководство действенными рычагами управления, расширив их налоговые полномочия. Какой бы универсальной не была методика распределения средств региональных фондов, она не может усилить заинтересованность местных властей в повышении собираемости налогов и в развитии экономики муниципальных образований. Прежде всего, следует возродить механизм местного налогообложения. Наряду с этим, целесообразно увеличить размер налоговой ставки по налогу на прибыль, закрепленной за бюджетами субъектов РФ, с установлением на постоянной основе доли налога, предназначенной для поступления в муниципальный бюджет. Этот подход позволит восстановить утраченную связь между результатами деятельности градообразующих предприятий и доходами местного бюджета, а также усилить стимулирующий эффект в системе межбюджетных отношений. ГЛАВА 3. Доходы бюджета г. Рыбинска за 2005 – 2007 гг. 3.1 Структура налоговых доходов По Бюджетному кодексу РФ органы местного самоуправления самостоятельно осуществляют подготовку проекта местного бюджета, его утверждение, исполнение, утверждение отчета об исполнении бюджета и контроль за бюджетным процессом. Иными словами, формально все муниципальные образования должны иметь собственные бюджеты и вести эффективную работу по обеспечению бюджетного процесса. На практике ситуация обстоит много сложнее. Муниципалитеты, которые юридически имеют местный бюджет, фактически продолжают финансироваться на принципах сметного финансирования, при чем в это число вошли не только вновь образованные сельские поселения, но и городские поселения с развитой экономической базой. Особенностью формирования доходной базы местных бюджетов является высокая значимость финансовой помощи в финансировании основной массы муниципальных образований. Проблемы доходов, полученных с самой территории муниципального образования, сводятся к тому, что налоговая база большинства налогов, закрепленных за муниципалитетами, нестабильна и имеет трудности в мобилизации. Незавершенность государственного нормативно-правового регулирования вопросов, связанных с формированием налогооблагаемой базы местных налогов, приводит к серьезным проблемам в доходной части местных бюджетов. В таблице 2 представлена структура налоговых доходов городского округа город Рыбинск за 2005 – 2007гг. Таблица 2. «Налоговые доходы г. Рыбинска»

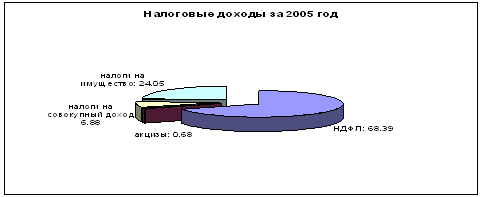

Из этой таблицы видно, что большую часть налоговых доходов составляет налог на доходы физических лиц. С 2006 года из доходов в местный бюджет исключены налоги на товары (работы, услуги), реализуемые на территории РФ. Доходы от налогов на совокупный доход имеют тенденцию к повышению, а доходы от налогов на имущество – к снижению. Диаграмма 5. «Налоговые доходы за 2005 год»

На данной диаграмме наглядно представлена структура налоговых доходов г. Рыбинска за 2005 год. Большую часть из них составляет налог на доходы физических лиц – 68,39%. Налоги на товары (работы, услуги), реализуемые на территории РФ составляют всего 0,68% от всех налоговых доходов. Диаграмма 5. «Налоговые доходы за 2006 год»

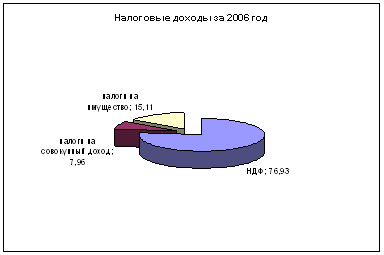

На данной диаграмме наглядно представлена структура налоговых доходов г. Рыбинска за 2006 год. Большую часть из них составляет налог на доходы физических лиц – 76,93%. Налоги на имущество составляют 15,11% от всех налоговых доходов. Наименьшую долю в налоговых доходах местного бюджета имеют налоги на совокупный доход – 7,96%. Диаграмма 5. «Налоговые доходы за 2007 год»

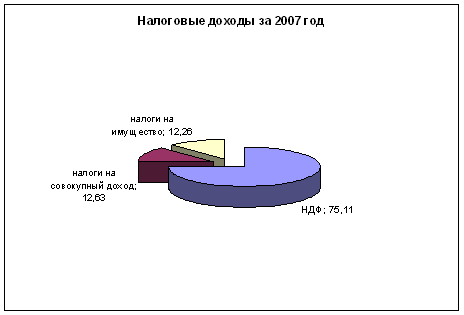

На данной диаграмме наглядно представлена структура налоговых доходов г. Рыбинска за 2007 год. Большую часть из них, как и в предыдущие годы, составляет налог на доходы физических лиц – 75,11%. Налоги на имущество (12,26%) и налоги на совокупный доход (12,63%) составляют примерно равные доли в структуре местного бюджета. Органы местного самоуправления предоставляют налоговые кредиты, отсрочки и рассрочки по уплате налогов и других обязательных платежей в местные бюджеты в соответствии с налоговым законодательством РФ в пределах лимитов предоставления налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательных платежей, определенных правовыми актами органов местного самоуправления о бюджете. Они определяют порядок предоставления отсрочек и рассрочек по уплате налогов и других обязательных платежей в части сумм федеральных налогов или сборов, региональных налогов или сборов, поступающих в местные бюджеты, только при отсутствии задолженности по бюджетным ссудам местного бюджета перед бюджетами других уровней бюджетной системы и соблюдении. Муниципальный совет городского округа город Рыбинск в течение текущего финансового года может принимать решения о внесении изменений в бюджет, не противоречащих существующему законодательству (Решение от 1 марта 2007 г. № 123 «О внесении изменений в решение муниципального совета городского округа город Рыбинск от 28.12.2006 № 116 «О бюджете городского округа город Рыбинск на 2007 год»»). 3.2 Структура неналоговых доходов Особенностью формирования доходной базы местных бюджетов является высокая значимость финансовой помощи в финансировании основной массы муниципальных образований. Межбюджетные трансферты, поступающие из федерального и региональных бюджетов в местные, подчиняются в своем распределении общим принципам, на которых строится в современных условиях вся система трансфертного механизма в межбюджетном регулировании. Органы власти на местах должны обладать некоторой налоговой инициативой, чтобы иметь возможность в большей степени, чем теперь, влиять на сбалансированность территориальных бюджетов и сокращение бюджетной асимметрии. В целях проведения эффективной бюджетной политики в управлении доходами и расходами местного бюджета, в повышении оперативности финансирования получателей бюджетных средств, в усилении контроля за поступлением бюджетных средств, а также за их целевым и эффективным использованием органы местного самоуправления должны четко и грамотно организовать казначейское исполнение местных бюджетов. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.