|

|

МЕНЮ

|

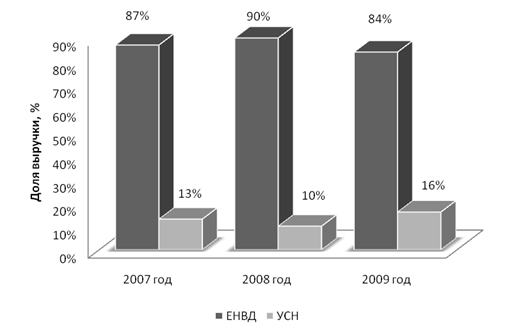

Курсовая работа: Особенности бухгалтерского и налогового учета на малом предприятииВ бухгалтерском учете ООО «ВетКор» применяется автоматизированная форма учета с применением программы 1С: Бухгалтерия 8,0. Порядок хранения первичных документов в организации определяет главный бухгалтер. Первичные и сводные учетные документы, а так же учетные регистры бухгалтерского учета, составленные на машинных носителях информации, подлежат выводу на бумажные носители. По общему правилу обработанные первичные документы, относящиеся к определенному учетному регистру (например, кассовые, банковские документы), подшивают в отдельные папки в хронологическом порядке. Основные технико – экономические показатели за период 2007 – 2009гг ООО «ВетКор» представлены в таблице Приложения. Данные таблицы показывают, что у предприятия увеличилась выручка от реализации 2008 года на 2694 тыс. руб. (3,9 % = 71500/68806 * 100-100) по сравнению с 2007 годом, а в 2009 году – увеличилась на 57246 тыс. руб. (80,06 %) по сравнению с 2008 годом. Это, в свою очередь, объясняется увеличением себестоимости товаров, а именно в 2008 году по сравнению с 2007 годом она увеличилась на 1621 тыс. руб. (3%), а в 2006 году – увеличилась на 5216 тыс. руб. (94,4 %) по сравнению с 2008 годом. Валовый доход в 2008 году по сравнению с 2007 годом увеличился на 1072 тыс. руб. (7,3 %), а в 2009 году по сравнению с 2008 годом – увеличился на 4330 тыс. руб. (27,5 %). Но доля валового дохода к обороту (торговая наценка) в 2008 году – снизилась на 6,4 % по сравнению с 2007 годом. Прибыль от реализации в 2008 году по сравнению с 2007 годом снизилась на 70 тыс. руб., это связано с увеличением коммерческих и управленческих расходов на 1141 тыс. руб. (11,8 %). А прибыль от реализации в 2009 году по сравнению с 2008 годом увеличилась на 1315 тыс. руб. (26,5 %). Но при этом ее доля в товарообороте снижается. Балансовая прибыль снизилась в 2008 году на 2830 тыс. руб. (51,66 %) по сравнению с 2007 годом, а в 2009 году – снизилась на 1741 тыс. руб. (65,75 %) по сравнению с 2008 годом, в результате увеличения расходов. Чистая прибыль снизилась в 2008 году по сравнению с 2007 годом на 2231 тыс. руб. (62.5 %), а в 2009 году – снизилась на 1038 тыс. руб. (77,3 %) по сравнению с 2008 годом. Ниже представлена диаграмма распределения выручки по видам деятельности ООО «ВетКор» за период 2007 – 2009гг. Распределение выручки по видам экономической деятельности ООО «ВетКор» за 2007 - 2009год Рисунок 1.3.1 В соответствии с рисунком 1.3.1 наблюдается распределение выручки от реализации по видам экономической деятельности ООО «ВетКор». Розничная торговля и предоставление услуг населению попадает под ЕНВД. Сдача в наем собственного имущества и производство продукции - под УСН. В течение рассматриваемого периода наблюдается увеличение выручки по следующим видам экономической деятельности ООО «ВетКор»: Розничная торговля, предоставление услуг населению и сдача в наем собственного имущества. В связи с уменьшением спроса на производимую продукцию 2009 году ООО «ВетКор» прекратило деятельность по производству и исключило данный вид экономической деятельности из единого государственного реестра юридических лиц. Организации, совмещающие систему уплаты ЕНВД и иные налоговые режимы, на основании п. 7 ст. 346.26 НК РФ ведут раздельный учет имущества, обязательств и хозяйственных операций. Для этого в ООО «ВетКор»: ¾ к счетам бухгалтерского учета открыты субсчета для отражения операций по разным видам деятельности; ¾ в приказе об учетной политике утвержден рабочий план счетов и методика распределения расходов (издержек обращения). С целью организации налогового учета показателей своей деятельности для целей упрощенной системы налогообложения на предприятии ведется раздельный учет доходов и расходов. Согласно ст. 346.15 Налогового кодекса РФ, при УСН учитывают доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ). Для ЕНВД величина доходов (так же, как и расходов) не имеет значения, поскольку его определяют исходя из физических показателей, базовой доходности и коэффициентов, которые устанавливаются Налоговым кодексом и местными нормативными актами (ст. 346.29 НК РФ). Раздельный учет доходов важен только для УСН. При совмещении ООО «ВетКор» двух режимов — УСН и ЕНВД — ведется полноценный бухгалтерский учет, составляется и представляется бухгалтерская отчетность в целом по организации, т.е. по всем видам деятельности (Письмо Минфина России от 24.08.2004 г. № 03-03-02-04/1/7). Распределение выручки от реализации товаров, работ, услуг ООО «ВетКор» для цели налогообложения за 2007 – 2009 год

Рисунок 1.3.2 В соответствии с рисунком 1.3.2 наблюдается распределение доходов по видам деятельности ООО «ВетКор» для целей налогообложения. В 2007 году доля выручки по ЕНВД составила 87% или 59861,2 тыс.руб., доля выручки по УСН – 13% или 8944,8 тыс. руб. В 2008 году доля выручки по ЕНВД составила 90% или 64350 тыс.руб., доля выручки по УСН – 10% или 7150 тыс. руб. В 2009 году доля выручки по ЕНВД составила 84% или 108146,6 тыс.руб., доля выручки по УСН – 16% или 20599,4 тыс. руб. ГЛАВА 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В ООО «ВЕТКОР» 2.1 Учет имущества организации В соответствии с пунктом 4 статьи 8 Закона о бухгалтерском учете в ООО «ВетКор» бухгалтерский учет имущества, обязательств и хозяйственных операций ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который представлен в приложении . Чтобы систематизировать и накапливать информацию, содержащуюся в принятых к учету первичных документах, и отражать ее на счетах бухгалтерского учета и в бухгалтерской отчетности, в ООО «ВетКор» ведутся регистры бухгалтерского учета. В ООО «ВетКор» применяется машинно-ориентированная (автоматизированная) форма учета на основе журнально-ордерной формы. Так как регистры ведутся в специальных книгах (журналах, журналах-ордерах), на отдельных листах и карточках, на бумажных носителях, полученных при использовании персонального компьютера. Способы оценки имущества и обязательств и методы отражения их в бухгалтерском учете в ООО «ВетКор» следующие. Порядок отражения в учете движения основных средств и начисления по ним амортизации отражен в ПБУ 6/01. В ООО «ВетКор» практически все активы, срок службы которых превышает 12 месяцев (и удовлетворяющие иным требованиям, установленным пунктом 4 ПБУ 6/01) относят к основным средствам. В тоже время, в учетной политике ООО «ВетКор» предусмотрен конкретный перечень предметов труда, которые не могут быть отнесены к основным средствам независимо от срока службы в силу их массового применения и невозможности пообъектного учета (канцтовары, посуда, хозяйственный инвентарь, различного рода рабочие инструменты, электроприборы и т. д.). А также указано, что в пределах стоимости 20 000 рублей включительно основные средства сразу же после ввода в эксплуатацию списываются на расходы организации согласно пункту 5 ПБУ 6/01. При этом в качестве способа дальнейшего контроля за сохранностью и движением такого рода объектов (выбран аналитический учет, когда контроль за движением объекта ведется непосредственно на счете 01 «Основные средства» в количественном выражении. Все основные средства в ООО «ВетКор» принимаются к учету по первоначальной стоимости согласно пункту 7 ПБУ 6/01. При формировании первоначальной стоимости основных средств проценты по обязательствам, связанным с приобретением основных средств, не включаются в их первоначальную стоимость, а отражаются на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы». С первого января 2006 года ООО «ВетКор» сдает в аренду собственные нежилые помещения. Учет договора аренды у арендодателя, т.е. ООО «ВетКор» при передаче арендованного имущества арендатору происходит следующим образом - арендодатель переводит его в состав основных средств переданных в аренду для этого к счету 01 «Основные средства», открывается субсчет, на котором хранятся данные о сданном в аренду имуществе, при этом делаются следующие записи: Дебет 01 с/сч «Имущество переданное в аренду» / Кредит 01 – Имущество передано арендатору. Учет договора аренды зависит от того, является ли аренда предметом деятельности арендодателя. В этом случае будет использоваться счет 90 «Продажи», если же аренда не является обычным видом деятельности и доходы, полученные по этому договору, не оказывают существенного влияния на общий финансовый результат арендодателя, то используется счет 91 «Прочие доходы и расходы». Так как данный вид деятельности не оказывает существенного влияния на финансовый результат и не является основным видом деятельности, следовательно в учете ООО «ВетКор» используется счет 91 «Прочие доходы и расходы». В учете операции будут отражаться следующим образом: Дебет 76 / Кредит 91 – Отражена задолженность арендатора по арендной плате (в момент выставления счета – фактуры арендатору); Дебет 91 / Кредит 02 (70, 69, 71, 76) – Списаны расходы арендодателя по имуществу, переданному в аренду; Дебет 51 / Кредит 76 – Поступила на расчетный счет арендная плата от арендатора. Стоимость остальных объектов основных средств погашается посредством начисления амортизации. Пунктом 18 ПБУ 6/01 определены четыре способа начисления амортизации основных средств: линейный способ; способ списания стоимости пропорционально объему продукции (работ); способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования. ООО «ВетКор» применяет линейный способ, при котором годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Срок полезного использования основных средств определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету (пункт 20 ПБУ 6/01) на основании технических и иных характеристик объекта. Следует отметить, что для определения срока полезного использования основных средств, приобретенных после 1 января 2002 года, в бухгалтерском учете ООО «ВетКор» применяется Классификация основных средств, включаемых в амортизационные группы, утвержденная постановлением Правительства РФ от 1 января 2002 г. № 1 (ред. от 10.12.2010) (далее Классификация основных средств). Ниже приведен пример исчисления амортизации основных средств линейным способом. ООО «ВетКор» 25.11.2007 года приобретен и принят к бухгалтерскому учету компьютер, первоначальной стоимостью 42000 рублей (без учета НДС). Для определения срока полезного использования применена Классификация основных средств, на основании которой срок полезного использования данного оборудования установлен в размере 5 лет (3 амортизационная группа). Соответственно, годовая норма амортизации будет равна: 100%: 5 лет = 20%. Величина ежемесячной суммы амортизационных отчислений в этом случае будет составлять: 42 000 руб. х 20% : 12 месяцев = 700 руб. Так же как и по НМА, срок полезного использования в этих целях может быть выражен в месяцах. В таком случае расчет ежемесячной суммы амортизации основного средства будет выглядеть следующим образом: 42 000 руб.: (5 лет х 12 мес.) = 700 руб. В бухгалтерском учете начисление амортизации по приобретенному компьютеру следует производить с декабря 2007 года и необходимо отразить следующим способом: дебет счета 44 кредит счета 02 «Амортизация основных средств» — 700 руб. — начислена амортизация основных средств. К материально-производственным запасам (МПЗ) в ООО «ВетКор» относятся материалы, используемые в деятельности торговой организации, и товары. Порядок их учета определен положениями ПБУ 5/01. МПЗ могут поступать в организацию путем их приобретения за плату, создания силами самой организации, безвозмездного получения (дарения), обмена на иное имущество (работы или услуги) или вклада в уставный капитал. МПЗ принимаются к бухгалтерскому учету в ООО «ВетКор» по фактической себестоимости (пункт 5 ПБУ 5/01). В этом случае все затраты, связанные с поступлением МПЗ, собираются непосредственно на счете 10 в разрезе полученных партий сырья и материалов. Постановка такого учета возможна, как правило, лишь при небольшой номенклатуре МПЗ. При этом возникает необходимость четко отслеживать принадлежность расходов, связанных с приобретением МПЗ, к определенной их партии. Если подобные затраты, связанные с поступлением МПЗ, отражены в учете уже после оприходования материалов, то эти расходы подлежат отнесению на счет 44 «Расходы на продажу». ООО «ВетКор» 12.02.2008г приобрело 100 пачек бумаги «Снегурочка», стоимостью 11 800 рублей (в т.ч. НДС 18% — 1 800 рублей). Для их перевозки на склад организации была нанята машина у транспортной компании. Стоимость транспортировки бумаги составила 1 180 рублей (включая НДС 18% — 180 рублей). В учете данные операции отражаются следующим образом (таблица 2.1.1) Таблица 2.1.1 - Отражение МПЗ в бухгалтерском учете

Если, например, расчетные документы на транспортные услуги поступили после оприходования материалов (бумаги), то проводки в части расчетов с транспортной компанией в ООО «ВетКор» будут такими: дебет счета 44 «Расходы на продажу» / кредит счета 60 — 1 180 руб. — стоимость доставки материалов на склад организации отнесена на издержки обращения (в т.ч. НДС); дебет счета 60 / кредит счета 51 «Расчетные счета» — 1 180 руб. — произведена оплата транспортной компании за услуги; Если в процессе производства организация использует значительную номенклатуру материалов, то распределение произведенных расходов по каждой партии МПЗ довольно затруднительно и трудоемко. Поэтому проще использовать рассчитанные экономическими службами, так называемые учетные (или плановые) цены, которые будут постоянными в пределах определенного временного периода до момента их пересмотра по каким-либо причинам (например, резкое увеличение стоимости материалов). В этих условиях и применяются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». В ООО «ВетКор» данные счета не применяются. Оценка материалов при их отпуске на издержки обращения (и ином выбытии) осуществляется организацией одним из следующих методов (пункт 16 ПБУ 5/01): по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения МПЗ (метод ФИФО). В ООО «ВетКор» используют метод по средней себестоимости. Поскольку данный способ применяется в ООО «ВетКор» и при списании фактической стоимости реализованных товаров (являющихся частью МПЗ), более подробно списание материалов будут рассмотрено ниже. Как уже говорилось выше, товары в ООО «ВетКор» являются частью МПЗ. Поэтому порядок учета операций, связанных с движением товаров, по многим позициям аналогичен порядку учета материалов и также регламентируется ПБУ 5/01. В то же время имеется ряд особенностей, которые необходимо отдельно выделять в учетной политике организации. Например, оценка товаров по ценам приобретения (фактической себестоимости) согласно пункту 13 ПБУ 5/01 аналогична оценке материалов в похожих случаях (при приобретении за плату, безвозмездной передаче (дарении), взносе в качестве уставного капитала, получении в порядке товарообмена). Однако для организаций розничной торговли существует еще одна возможность оценки товаров в учете — по продажным ценам, включающим в себя торговую наценку. В ООО «ВетКор» используется данный способ. Следовательно, стоимость приобретенных товаров в учете отражена по продажным ценам, включающим помимо стоимости приобретения еще и торговую наценку. В ООО «ВетКор» стоимость приобретенных товаров отражаеться в бухгалтерском учете на счете 41 «Товары» по продажным ценам. В данном случае также применяется счет 42 «Торговая наценка». За январь 2009 г. в ООО «ВетКор» были произведены следующие расходы, связанные с приобретением товаров: фактическая стоимость товаров, полученных от поставщика, составила 1500 тыс.руб.; транспортные расходы по доставке товаров на склад — 35 тыс.руб.; Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.