|

|

МЕНЮ

|

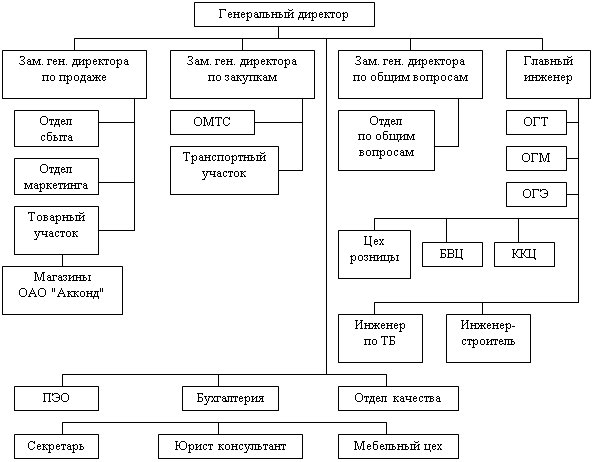

Курсовая работа: Разработка плана финансового оздоровления предприятияКурсовая работа: Разработка плана финансового оздоровления предприятияСодержание Введение 1. Экспресс-диагностика финансового состояния предприятия 1.1 Организационно-экономическая характеристика предприятия 1.2 Оценка финансовой устойчивости и платежеспособности 1.3 Анализ коэффициентов финансовой устойчивости 1.4 Анализ и оценка показателей ликвидности 1.5 Оценка деловой активности и эффективности управления 1.5.1 Анализ показателей рентабельности 1.5.2 Анализ показателей деловой активности 1.6 Систематизация причин снижения финансовой состоятельности предприятия и идентификация масштабов финансового кризиса 2. Практические процедуры планирования финансового оздоровления предприятия 2.1 Стратегические и оперативные мероприятия для финансового оздоровления предприятия 2.2 Прогноз выручки от продаж 2.3 Прогноз отчета о прибылях и убытках 2.4 Прогнозный баланс предприятия и выявление потребностей во внешних источниках финансирования 2.5 Основные финансовые показатели плана финансового оздоровления предприятия Заключение Список используемой литературы Введение Финансовое оздоровление - это комплекс мероприятий по предварительной диагностике кризиса и разработке методов по его преодолению. Проблемы, возникающие при осуществлении мер, направленных на финансовое оздоровление предприятий, могут быть весьма специфическими в силу того, что различны условия хозяйственной деятельности предприятий, а также их финансово-экономическое состояние. Опыт реализации процедур финансового оздоровления российских предприятий показывает, что наряду с проблемами, решаемыми с помощью стандартных подходов, практически любое предприятие имеет свои уникальные особенности, которые необходимо учитывать при разработке антикризисных мер. Задача разработки и реализации программы финансового оздоровления является очень сложной, особенно если она предусматривает существенное изменение структуры производственного комплекса. План финансового оздоровления представляет собой результат исследований и организационной работы, имеющей целью изучение конкретного направления деятельности предприятия на определенном рынке в сложившихся организационно-экономических условиях с целью стабилизации финансового состояния предприятия. Комплекс задач, который при этом необходимо решить, состоит из следующего: · всесторонний анализ производственно-хозяйственной и коммерческой деятельности, целью которого является выделение сильных и слабых сторон, специфики и отличий от других аналогичных предприятий; · изучение конкретных финансовых, технико-экономических и организационных механизмов, используемых для реализации конкретных задач; · разработка конкретных мер по финансовому оздоровлению предприятия. Особенностью плана финансового оздоровления является его сбалансированность по постановке задач с учетом реальных финансовых возможностей предприятия. В практической части данной курсовой работы будет проведена экспресс диагностика финансового состояния ОАО "АККОНД". Целью данной курсовой работы является изучение имущественного положения предприятия, проведение экспресс диагностики финансового кризиса и выявление резервов улучшения имущественного положения. Основными задачами курсовой работы являются: - ознакомление с предприятием, его бухгалтерской отчетностью; - определение объектов наблюдения, так называемого "кризисного поля" реализующих угрозу финансового кризиса; - формирование системы индикаторов оценки угрозы финансового кризиса; - анализ отдельных сторон кризисного финансового развития предприятия с помощью общепризнанных методов финансового анализа; - предварительная оценка масштабов финансового кризиса. Объектом исследования данной курсовой работы является хозяйственная деятельность ОАО "АККОНД". Предмет исследования это процессы формирования финансово-экономического состояния на предприятии. Источниками информации для данной работы послужили: бухгалтерский баланс (форма №1), отчет о прибылях и убытках форма №2). Исследования проводится за год. 1. Экспресс-диагностика финансового состояния предприятия 1.1 Организационно-экономическая характеристика предприятия Чебоксарская кондитерская фабрика была основана в 1944 году. Под фабрику было отдано помещение склада. С первых дней фабрика вырабатывала около 600 тонн мучных изделий в год. В 1955 - 56 г.г. была проведена реконструкция и на фабрике стали вырабатывать карамель, ирис, конфеты помадные, печенье. Годовой выпуск кондитерских изделий достиг 1200 тонн в год. В 1981 году было завершено строительство новой фабрики, которая сразу же стала выпускать свою продукцию. Начиная с 1984 года была проведена большая работа по внедрению новой и передовой технологии, т.е. механизированы участки основных производств. В 1986 г. по механизации погрузочно-разгрузочных работ и транспортных операций, были установлены транспортеры на складе сырья, сборные транспортеры в цехах, реконструирована паточная станция по сливу и приему патоки в производстве. Механизирована подача шоколадной глазури в производственный цех, сгущенного молока и жира. В этот же год была построена ветка железной дороги и запущена в эксплуатацию. В декабре 1992 года кондитерская фабрика была преобразована в открытое акционерное общество "Акконд". Учредителем общества является учредительный комитет Чувашской республике по управлению имуществом. Общество является юридическим лицом, имеет печать со своим наименованием, фирменный знак (символику), расчетный счет и другие счета в рублях и в иностранной валюте в учреждениях банков. Общество действует на основании Устава принятым на общем собрании акционеров. Требование устава обязательны для исполнения всеми органами общества и его акционерами. Один раз в год общество проводит годовое собрание акционеров в сроки установленные Законодательством. Помимо годового могут созываться внеочередные (чрезвычайные) собрание. Вторым по степени значимости управления обществом является: совет директоров и ревизионная комиссия. В совет директоров входят: председатель фонда имущества, представитель трудового коллектива, представителей органов власти, акционеры владеющие 17% и белее обыкновенных акций. В полномочии совета директоров входят задачи по выработке стратегической политики по распределению капитала общества и обеспечения прав акционеров общества, а также решение общего руководства деятельностью Общества. Для осуществления контроля за финансово-хозяйственной деятельностью общества избирается ревизионная комиссия из 5 человек компетенция и порядок работы ревизионной комиссии общества определены Уставом общества, утвержденным общим собранием. Исполнительным же органом Общества является правление, во главе которого стоит Генеральный директор. К компетенции исполнительного органа относятся решение всех вопросов связанных с текущей деятельностью предприятия, не составляющих исключительную компетенцию других органов управления обществом, определенную законодательством или Уставом общества. К исполнительным органам относятся: - заместители директора; - экономический отдел; - бухгалтерия и т.д. На рисунке отображена организационная структура ОАО "Акконд"

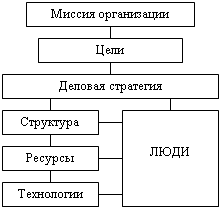

Рис 1. Организационная структура управления ОАО "Акконд" Любое предприятие, фирма, организация состоит из внутренних элементов. К основным элементам внутренней среды относятся: - Цели, миссия организации; - Деловая стратегия; - Люди; - Структура; - Ресурсы; - Технологии; Ниже представлена схема взаимодействия этих элементов:

Из схемы видно, что все эти элементы взаимосвязаны и если произойдет изменение одного из этих, то это повлияет и изменение других. ОАО "АККОНД" одно из динамично развивающихся предприятий, входящее в десятку лучших предприятий кондитерской промышленности России. 1.2 Оценка финансовой устойчивости и платежеспособностиАнализ финансовой устойчивости позволяет ответить на вопрос: насколько правильно предприятие управляет финансами за период предшествующий дате состояния баланса. Обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат (формула 1). ЗЗ = "Запасы" + "НДС" (1) Для характеристики источников формирования запасов и затрат используется несколько показателей: 1. Собственные оборотные средства (формула 2) СОС = "Капитал и резервы" - "Внеоборотные активы" (2) 2. Функционирующий капитал - наличие собственных и долгосрочных заемных источников (формула 3) КФ = ("Капитал и резервы" + "Долгосрочный обязательства") - "Внеоборотные активы" (3) 3. Общая величина основных источников формирования запасов и затрат (формула 4) ВИ = КФ + "Краткосрочные кредиты и займы" (4) Трем показателям источников финансирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования: 1. Излишек/недостаток (+/-) СОС (формула 5) +/ - ФСОС = СОС - ЗЗ (5) 2. Излишек/недостаток (+/-) собственных долгосрочных источников финансирования (формула 6) +/ - ФИФ = КФ - ЗЗ (6) 3. Излишек/недостаток (+/-) общих источников формирования запасов и затрат (формула 7) +/ - ФВИ = ВИ - ЗЗ (7) С помощью этих показателей определяется трехкомпонентный показатель финансовой устойчивости в двоичной системе. Избыток обозначается "1", недостаток "0". В результате возможно выделение 4-х типов финансовой устойчивости: · Абсолютная устойчивость финансового состояния. Трехкомпонентный показатель имеет вид (1; 1; · 1). Такая финансовая ситуация означает высокую платежеспособность и независимость от кредиторов. · Нормальная устойчивость финансового состояния. Трехкомпонентный показатель имеет вид (0; 1; · 1). Такой тип финансовой устойчивости гарантирует платежеспособность и отличается эффективностью использования заемных средств. · Неустойчивое финансовое состояние. Трехкомпонентный показатель имеет вид (0; 0; · 1). Сопряжено с нарушением платежеспособности при сохранении возможности восстановления финансового равновесия. · Кризисное финансовое состояние. Трехкомпонентный показатель имеет вид (0; 0; 0). Характеризует финансовую ситуацию на грани банкротства. Для характеристики типа финансовой устойчивости и исследования его за анализируемый период составляется таблица 1. Таблица 1 Тип финансовой устойчивости

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.