|

|

МЕНЮ

|

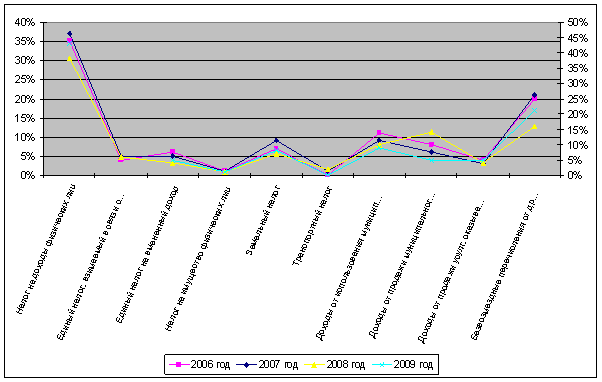

Курсовая работа: Роль местного самоуправления в решении проблем развития городовПоступления от налога на доходы физических лиц играют определяющую роль в формировании бюджета города как в 2006-2008 годах, так и в текущем 2009 году. Как прогнозные, так и фактические показатели поступления составляют в общем объеме доходов бюджета города от 35% в 2006 году (минимальное значение) до 43% по прогнозу на 2009 год (максимальное значение). Увеличение доли поступления налога на доходы физических лиц по плану на 2009 год обусловлено негативными влияниями экономического спада на формирование доходной части бюджета города и соответственно прогнозируемого снижения иных доходных источников формирования бюджета. Что помимо прочего обусловлено неуклонным ростом фонда оплаты труда в соответствии с прогнозом социально-экономического развития города Иркутска. Так, по итогам 2006 года показатель фонда оплаты труда составил 34 061 млн. рублей, тогда как на 2009 год спрогнозирован на уровне 62 612 млн. рублей, то есть с ростом в 184%.

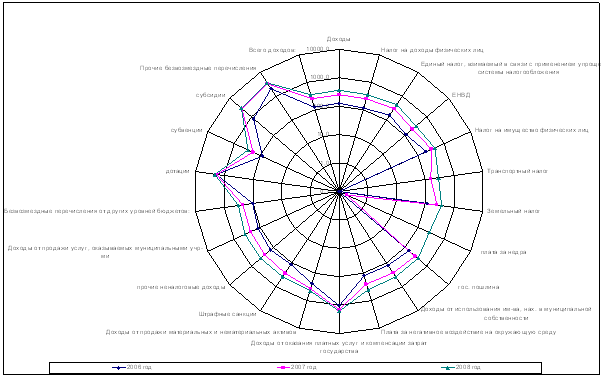

Рисунок 2.6 – Источники формирования доходной части бюджета города в 2006-2009 гг., % Вторым доходным источником по величине наполнения бюджета города являются безвозмездные поступления от других бюджетов бюджетной системы РФ. В 2006-2009 годах данный доходный источник составлял в общем объеме доходов бюджета города от 16% до 22%. Погрешности в прогнозировании поступлений средств безвозмездных перечислений от других бюджетов бюджетной системы РФ находятся в зависимости от внешних факторов и практически не зависят от усилий органов местного самоуправления города. Следует отметить, что на протяжении всего анализируемого периода субвенции занимает лидирующую роль в объеме безвозмездных поступлений от других бюджетов (минимальная доля - 68% запланирована на 2009 год, максимальное значение - 91% было достигнуто при составлении бюджета города на 2008 год). Данная тенденция отмечена не только на уровне Иркутской области, но и достаточно распространена на территории всей Российской Федерации. Данная проблема носит системный характер, причиной которой является несовершенство разграничения доходных источников и расходных обязательств в ходе бюджетной реформы 2004-2006 годов. Третью позицию по наполнению доходной части бюджета города делят доходы, полученные от использования муниципального имущества (находится в диапазоне от 8% до 11%) и доходы от продажи муниципального имущества (5% - 15%). В целом исполнение доходной части бюджета

города в течение рассматриваемого периода составляло от 115% до 126% от

первоначального утвержденного плана. Учитывая стандартное значение погрешности

прогноза

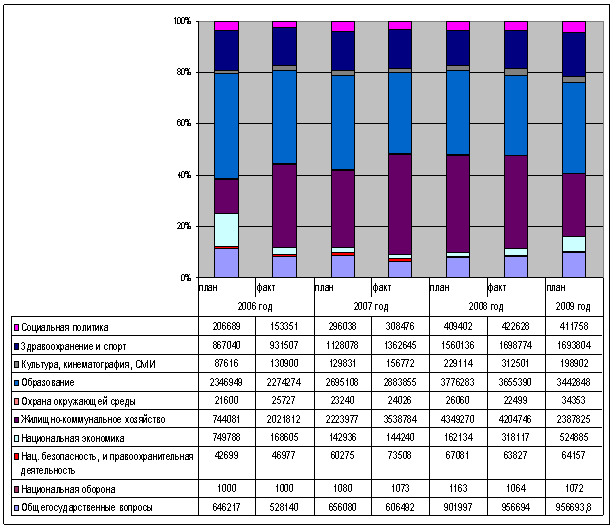

Рисунок 2.7 – Показатели исполнения доходной части бюджета города в 2006-2008 гг., % В частности, по итогам исполнения бюджета города в 2006 году сложилось значительное перевыполнение первоначально утвержденного плана поступлений прочих безвозмездных перечислений (2050%), субсидий (793%) и дотаций (1827%) от бюджетов других уровней, доходов от оказания платных услуг и компенсации затрат государства (1037%), доходов от продажи материальных и нематериальных активов (233%), налога на имущество физических лиц (205%), государственной пошлины (153%), а также налога взимаемого в связи с применением упрощенной системы налогообложения (153%). Основными причинами поступления прочих безвозмездных перечислений в объеме почти в 2 раза превышающем запланированный согласно первоначального утвержденного плана на 2006 год, произошло ввиду поступления в течении года средств Фонда социального страхования на проведение летней оздоровительной кампании детей (которые не были запланированы в первоначальной редакции бюджета города). Аналогичная причина перевыполнения плана поступления прочих безвозмездных поступлений сложилась и по итогам 2007 года, перевыполнение сложилось на 1246%, по причине поступления кроме средств на проведение летней оздоровительной кампании также средств спонсорской помощи учреждениям образования. Увеличение поступления средств прочих безвозмездных перечислений на 84% по итогам 2008 года от утвержденного в конце 2007 года плана обусловлено отражением в бюджете города с середины года поступлений средств от родовых сертификатов. Значительные отклонения поступлений субсидий по итогам 2006 года (793%) и 2007 года (1912%) от плановых показателей, учтенных в первоначальной редакции бюджета города на соответствующий период, сложились вследствие: - выделения из федерального бюджета средств на модернизацию объектов коммунального хозяйства в рамках федеральной целевой программы в 2006 году; - дополнительно поступивших средств из федерального бюджета на капитальный ремонт дорог местного значения, капитальный ремонт многоквартирных домов и переселение граждан из аварийного жилищного фонда в течение 2007 года. Значительными колебаниями отклонений фактического поступления от годового прогноза отмечено поступление доходов от оказания платных услуг и компенсации затрат государства: по итогам 2006 года – 1037%, 2007 года – 412% и 2008 года – 202%. Это обусловлено спецификой отражения средств по данному виду доходов, по которому отражается в том числе и возврат средств другим бюджетам бюджетной системы Российской Федерации. И, как следствие, зависят от выставления требования вышестоящего уровня бюджетов о необходимости возврата средств финансовой помощи либо иных оснований возврата (проведение проверок использования целевых средств). Поэтому спрогнозировать размер средств, подлежащих отражению по данному виду доходов, в середине года предшествующего очередному финансовому году крайне сложно. Так же следует отметить, что по итогам исполнения бюджета в 2006 году поступления по налогу, взимаемому в связи с применением упрощенной системы налогообложения, и налогу на имущество физических лиц сложились выше первоначально запланированных на 53% и 105% соответственно. Основными факторами перевыполнения плана поступлений по налогу, взимаемому в связи с применением упрощенной системы налогообложения, можно назвать: зачисление данного налога в бюджет города с 01.01.2006г. (в связи с закреплением Законом области «О межбюджетных трансфертах и нормативах отчислений в местные бюджеты» единого норматива отчислений от данного налога) и соответственно отсутствием базы (факта поступления предыдущего года) и аналитики (влияния различных факторов на динамику поступлений) для достоверного прогнозирования, а также увеличением фактического числа малых предприятий от прогнозируемого в соответствии с основными параметрами социально-экономического развития города на 2006 год, на 1 641 единицу или порядка 30%. Отклонение фактического поступления налога на имущество физических лиц от прогноза на 2006 год составило 105% и связано с изменением в 2006 году подхода к оценке стоимости имущества физических лиц, используемой в целях налогообложения (применение коэффициентов к оценочной стоимости объектов недвижимости). Исходя из вышеизложенного можно заключить, что на отклонение показателей фактического поступления доходных источников бюджета города к плановым в большей степени оказали влияние внешние факторы: принятие федеральных и региональных законов, зависимость от показателей прогноза социально-экономического развития города на соответствующий период. Структура расходной части бюджета города начиная с 2006 года до текущего (2009) года в основном остается неизменной (рис. 2.8). Рассматривая структуру расходов бюджета города 2006-2008 годов можно отметить, что попеременно лидирующую роль в общем объеме занимали расходы на образование и жилищно-коммунальное хозяйство. Как по факту исполнения бюджета города в 2006 году, так и по плану на 2007 год расходы на образование составили 36% и 37% соответственно. Расходы на жилищно-коммунальное хозяйство составляли в аналогичных периодах 32% и 30% соответственно. В то же время, начиная с фактического исполнения расходной части бюджета города в 2007 году, а также по плану и факту исполнения расходов в 2008 году расходы на жилищно-коммунальное хозяйство составили 39%, 38% и 36% соответственно. Следовательно, можно сделать вывод, что в указанный период значительно увеличилась инвестиционная роль расходов бюджета города в развитии городской инфраструктуры. Следует отметить, что плановые показатели расходов на жилищно-коммунальное хозяйство на 2006 год составляли 13%. В последующем как было отмечено выше, по факту исполнения бюджета 2006 года, 2007 и 2008 годов наблюдается положительная динамика расходов на развитие жилищно-коммунального хозяйства. Однако, при формировании бюджета города на 2009 год расходы на данные цели снижены до 25%. Снижение уровня расходов на жилищно-коммунальное хозяйство обусловлено негативным влиянием на формирование доходной части бюджета города (в сторону значительного сокращения объема финансовых ресурсов) результатов межбюджетного регулирования – возврата единых налоговых отчислений в региональный бюджет, а также с учетом негативных последствий рецессии на прогнозируемую наполняемость доходной части бюджета города.

Рисунок 2.8 – Структура расходов бюджета города в разрезе разделов функциональной классификации расходов в 2006-2009гг., тыс. рублей Третью позицию в структуре расходной части бюджета города составляют расходы на здравоохранение. На протяжении 2006 – 2008 годов доля данных расходов составляла 15% от всех бюджетных затрат (за исключением планового показателя на 2008 год). И только при планировании основного финансового документа города на 2009 год затраты на содержание отрасли здравоохранения составили 17%, что обусловлено снижением общего объема расходов бюджета города к уровню 2008 года, и сохранением абсолютного размера расходов на содержание здравоохранения в текущем финансовом году к уровню, сложившемуся по итогам 2008 года. Помимо этого, по результатам сопоставительного анализа изменения доли фонда оплаты труда и инвестиционных расходов в объеме расходов бюджета города в 2006-2009 годах можно отметить, что данные показатели подвержены изменениям, но находятся во взаимозависимости.

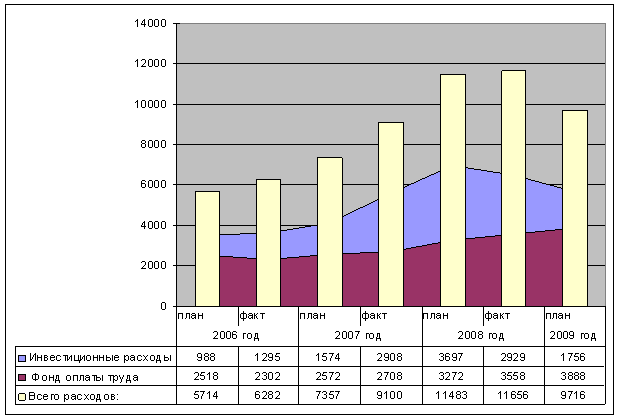

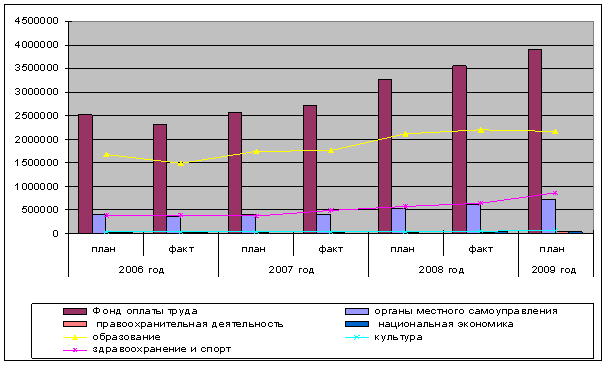

Рисунок 2.9 – Доля инвестиционных расходов и фонда оплаты труда в объеме расходов бюджета города в 2006-2008 гг., млн. рублей Как представлено на рисунке 2.9, в прямой зависимости от общего объема расходной части бюджета города находится размер ресурсов, направляемых на инвестиционные расходы. Так например, начиная с планового показателя на 2006 год (доля в расходах бюджета 17%) просматривается тенденция неуклонного роста расходов инвестиционного характера пропорционального росту общего объема бюджетных расходов. При этом, интересна следующая циклическая зависимость: доля инвестиционных расходов по итогам исполнения бюджета города за 2006 год составила 21%, также и плановый показатель инвестиционных расходов на последующий 2007 год, в объеме расходной части бюджета составил 21%. По итогам исполнения бюджета в 2007 году расходы инвестиционного характера составили 32% в объеме расходов, и при планировании данных расходов на 2008 год их доля составила 32%. Однако, данная тенденция изменилась в связи с общим снижением доходных возможностей бюджета города и по результатам исполнения бюджета за 2008 год инвестиционные расходы составили в объеме всех расходов 25%, а при планировании на 2009 год их доля практически сравнялась с относительным плановым показателем 2006 года – 18%. Доля фонда оплаты труда работников бюджетной сферы г. Иркутска не имеет столь явной прямой зависимости от колебаний расходной части бюджета города, поскольку носит ярко социальный характер. Колебания доли фонда оплаты труда в расходах бюджета находятся в обратной зависимости от показателя доли инвестиционных расходов в объеме бюджета города. Так, запланированные расходы на оплату труда в 2006 году составляли 44%, и по итогам исполнения бюджета того же года снизились до уровня 37% в совокупных расходах бюджета города. На 2008 год данные расходы были запланированы со снижением на 2 процентных пункта или 35%, по итогам факта исполнения расходов бюджета города оплата труда составила в общем объеме расходов 30%. Планирование расходов по фонду оплаты труда на 2009 год также произведено со снижением к фактическому уровню 2008 года на 2 процентных пункта. Ежегодное снижение доли фонда оплаты труда в относительном выражении связано прежде всего с более высоким темпом роста объема расходной части бюджета города в сравнении с ростом объема фонда оплаты труда. Однако, учитывая процессы спада экономики, повлекших снижение доходной и расходной части бюджета доля оплаты труда по факту 2008 года составила 31%, - поскольку не была подвержена сокращению как выплата, носящая социальный характер. Исходя из вышеперечисленных причин (неизменности абсолютного объема фонда оплаты труда и снижения объема расходной части) доля фонда оплаты труда в суммарном объеме расходов бюджета на 2009 год составила 40%. Расходы на оплату труда в разрезе отраслей бюджетной сферы находятся в прямой зависимости от объема совокупных финансовых ресурсов, предусмотренных на функционирование соответствующей отрасли (рис. 2.10).

Рисунок 2.10 – Расходы на фонд оплаты труда работников отраслей бюджетной сферы, тыс. рублей Поскольку расходы на образование занимают одно из лидирующих положений в объеме расходной части бюджета города, то и расходы на оплату труда работников образования также занимают больше половины от общего объема расходов на оплату труда бюджетников (в среднем порядка 65% за анализируемый период). Вторыми по значимости являются затраты на оплату труда работников здравоохранения (от 15% по плану 2006 года до 22% по плану на 2009 год). Третью позицию по доле в совокупных расходах на оплату труда занимают соответствующие расходы по органам местного самоуправления (в диапазоне от 15% до 18%). Исполнение расходной части бюджета города отмечено более ровным исполнением плановых показателей чем доходы бюджета. Так по итогам 2006 года плановые показатели расходов исполнены на 110%, в 2007 году – 124%, и в 2008 году – 101,5%. Принимая во внимание стандартное значение погрешности (10%-15%) можно заключить, что в целом расходы бюджета города в предшествующих периодах не отмечены значительными колебаниями. Однако, как в исполнении доходных источников разделы расходной части бюджета города не отличаются столь же равномерным исполнением плановых назначений. Отклонения фактических показателей расходов бюджета города за анализируемый период от плановых показателей находятся в прямой зависимости от изменений доходных источников бюджета. 2.3 Цели и задачи устойчивого социально-экономического развития г. Иркутск Комплексной стратегической целью социально-экономического развития г. Иркутска является значительное повышение уровня и качества жизни населения. Исходя из поставленной цели, важнейшим приоритетом развития города является достижение достаточно высоких и стабильных доходов населения, создание комфортной городской среды, обеспечивающей горожанам высокие стандарты повседневной жизни, удовлетворения потребительского спроса, здравоохранения, безопасности. Без решения этих задач невозможно преодолеть тенденцию сокращения численности населения города Иркутска, которая в будущем может привести к утрате им статуса одного из крупнейших городских центров Сибири, опорной точки государства в азиатской части России. В связи с этим, первым приоритетом развития города должен стать: «Иркутск – город для жизни», предполагающий, что в Иркутске будут созданы благоприятные условия для комфортной и безопасной жизни. Анализ современного социально-экономического развития города, его географического положения, природно-климатических условий, а также внешних факторов его развития (функции в системе экономических, социальных и других взаимосвязей с регионами России и зарубежными государствами) показывает, что г. Иркутск фактически утратил статус крупного индустриального центра Восточной Сибири и на сегодняшний день объективных предпосылок для выполнения этой функции не существует. Напротив, изменения, произошедшие в стране, регионе и городе за последние 15 лет выдвинули на передний план две функции города: 1) туристско-рекреационного центра и 2) транспортно-логистического центра. Расположение г. Иркутска вблизи озера Байкал, наличие уникальных и чрезвычайно привлекательных природных и культурно исторических объектов являются мощнейшими факторами для привлечения различных категорий туристов как из других регионов России, так и из-за рубежа. Сложившиеся в регионе транспортные схемы и сети объективно делают Иркутск единственным транспортным узлом, через который возможен быстрый и комфортный доступ к этим объектам. Кроме того, город, располагая собственным значительным историко-культурным наследием (памятники деревянного и каменного зодчества, уникальные кварталы исторической застройки, церковные архитектурные ансамбли, памятники освоения Сибири XVII-XX вв. и т.д.) сам может и должен являться крупнейшим туристическим объектом в Восточной Сибири. Иркутск является важнейшим центром Транссибирской магистрали, через который проходит постоянно возрастающий грузо- и пассажиропоток. Таким образом, город Иркутск призван реализовывать транспортно-логистические функции в нескольких масштабах: · центр общероссийского значения; · центр транспортно-логистического обслуживания Байкальского региона; · центр распределения транспортных потоков областного значения; · центр городской логистики. Особые перспективы в реализации этой функции могут быть связаны со строительством в г. Иркутске нового аэропорта, на основе которого может быть создан крупнейший в Восточной Сибири транспортно-логистический узел (хаб), на основе которого будет осуществляться распределение и трансфер наиболее мощных грузо- и пассажиропотоков по векторам «Восток-Запад» (связь европейских и западносибирских регионов России, стран Европы с Дальним Востоком) и «Север-Юг» (обслуживание районов Северного Прибайкалья и БАМа). Кроме того, проект создания Иркутской агломерации, в которой г. Иркутск будет играть системообразующую роль, также расширяет перспективы развития его транспортно-логистических функций. Обозначенные направления развития г. Иркутска объективно вписываются в логику взаимодействия с внешней для города средой. В стратегии развития Сибирского федерального округа г. Иркутску отводится роль одного из основных транспортно-логистических центров округа и предусматривается формирование благоприятных условий для его развития в этом качестве. Создание особой экономической зоны (ОЭЗ) туристско-рекреационного типа на Байкале, предусмотренной стратегией развития России, также обусловливает выполнение Иркутском опорной точки развития этой ОЭЗ. Таким образом, выделенные два направления являются наиболее перспективными точками роста для г. Иркутска и позволяют сформировать следующие два приоритета развития города: |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.