|

|

МЕНЮ

|

Курсовая работа: Рынок векселей в России2.2 Итоги и тенденции развития вексельного рынка в 2006 г.Вексельный рынок вырос по итогам 2006 г. на 35%, сохранив свои позиции на рублевом долговом рынке — его доля к концу 2006 г. составила около 20% (против 21% годом ранее). Рост вексельного рынка был обеспечен кредитными организациями, в т.ч. благодаря расширению круга публичных векселедателей за счет московских и региональных банков второй сотни, интерес к которым обеспечен как ростом их активов и капиталом, так и относительно более высокой доходностью. Несомненно, можно отметить дальнейшее снижение позиций векселя как источника инвестиционных ресурсов для корпоративных заемщиков, однако при этом он остается достаточно интересным и удобным инструментом для привлечения краткосрочного финансирования деятельности предприятий и организаций. При этом можно отметить рост публичных заимствований в корпоративном секторе.

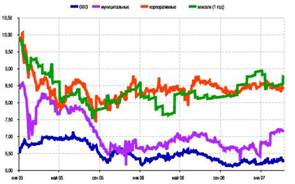

Рис. 2.1. Индексы доходности векселей [18] Говоря об итогах и тенденциях на вексельном рынке в 2006 г., в первую очередь, хотелось бы обозначить его роль и место на российском рублевом долговом рынке в целом. По нашей оценке рыночный объем вексельного рынка по итогам 2006 года составил 480-500 млрд. рублей (см. таб. 2.1) доля вексельного рынка снизилась за последние три года почти вдвое и составила по нашей оценке порядка 20% от объема рублевого долгового рынка в целом, который мы оцениваем в размере порядка 2,47 трлн. рублей (рис. 2.1). Это снижение было обусловлено как падением и низкими темпами роста вексельного рынка в предыдущие два года (2004-2005 гг.), так и высокими темпами роста других сегментов долгового рынка. Так, например, рост рынка корпоративных облигаций составлял в предыдущие годы порядка 70-80%, а в прошлом году его темпы увеличились до 87%. По абсолютным показателям по нашей оценке корпоративные облигации к концу прошлого года «перегнали рынок федеральных облигаций, темпы роста которого в последние годы снижаются. Тем не менее, в 2006 г. рост вексельного рынка составил по нашим оценкам 35%, увеличившись по сравнению с предыдущим годом в 1,85 раза. Таблица 2.12 Объем в обращении вторичного рублевого рынка[5] В млрд. руб.

Среднедневной оборот по векселям (без учета первичных размещений) по нашим оценкам в прошлом году составил 12-14 млрд. руб., увеличившись вдвое по сравнению с предыдущим годом (см. таб. 2.2).

Рис. 2.2. Структура рублевого долгового рынка [18] Аналогичные темпы роста объемов сделок зафиксированы по корпоративным облигациям, в то время как по муниципальным облигациям наблюдалось снижение (что было обусловлено крайне низкой активностью регионов на первичном рынке в прошлом году и особенно в его первой половине). Таблица 2.2 Среднедневные обороты вторичного рынка [12, с. 112] В млрд. руб.

Доля вексельного рынка в среднедневном обороте по-прежнему остается наиболее существенной (порядка 45-47%), что обусловлено крупным номиналом векселей и объемом единичных сделок. В тоже время нельзя не отметить стремительный рост объемов по корпоративным облигациям, доля которых по итогам 2006 г. выросла до 42%.

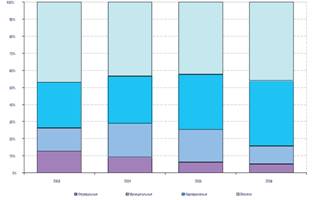

Рис. 2.3. Структура среднедневного оборота вторичного рынка [18] Структура вексельного рынка Анализ структуры вексельного рынка в 2006 г. с точки зрения векселедателей под тверждает сохранение тенденции последних лет к сокращению доли некредитных организаций (НКО). Согласно нашим оценкам на долю некредитных организаций в текущем году приходилось порядка 10-15% вексельного рынка, в то время как еще 4-6 лет назад их доля составляла порядка 60-70%.

Рис. 2.4. Доля векселей некредитных организаций в вексельном портфеле банков [18] Это подтверждает данные Банка России, согласно которым на 1 января т.г. доля учтенных векселей некредитных организаций в вексельном портфеле коммерческих банков снизилась до 10% с 14-15% в начале года (рис. 2.4). По данным Банка России объем учтенных векселей НКО коммерческими банками на 1 января 2007 г. составил около 60,66 млрд. рублей, снизившись с начала года на 5,3% (к 1 января 2005 г. — на 22,1%). В 2006 году продолжилась и расширилась практика выпуска векселей посредством организации вексельных программ. Кроме того, увеличилось число компаний, имеющих в обращении облигации и решающих свои проблемы краткосрочного финансирования путем выпуска векселей. При этом нельзя не отметить, что при выпуске векселей такие предприятия, несомненно, имеют ряд преимуществ, которые, например, обусловлены наличием ориентира в виде облигаций и более объективного установления процентной ставки, известностью на публичном рынке, наличием открытых лимитов у более широкого круга инвесторов. Интерес последних к таким векселям связан с более низким риском, связанным с информационной открытостью и прозрачности векселедателя. Среди компаний, привлекающих финансирование за счет облигаций и векселей, можно от метить Группу компаний ПИК, ЛОМО, Арсенал, Сатурн, Стройтрансгаз, АК ЮТэйр. |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.