|

|

МЕНЮ

|

Курсовая работа: Рынок векселей в РоссииПо данным Cbonds, в 2006 г. российские компании (кроме банков) публич но выпустили векселей на сумму 25,9 млрд. руб., или на 31% больше, чем в 2005 г. Согласно рейтингу Cbonds, ГК «РЕГИОН» стала лидером среди организаторов публичных вексельных займов компаний, выпустив почти половину— около 11 млрд. руб. Объемы программ каждого из крупнейших векселедателей — «Сатурна», РКК «Энергия», ГК «ПИК», АК «ЮТэйр» — превышали 1,5 млрд. руб. (см. таб. 2.3). Таблица 2.3 .Крупнейшие операторы публичных вексельных программ корпоративных эмитентов в 2006 г. [18]

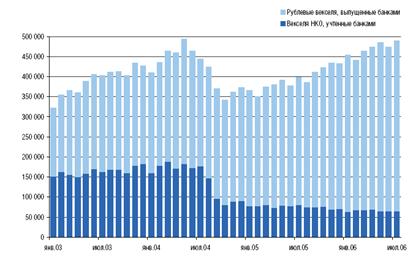

Рис. 2.5. Объем выпущенных «рыночных» банковских векселей и учтенных векселей НКО комбанками [18] По данным Банка России, объем выпущенных рублевых векселей коммерческими банками вырос с начала года более чем на 38% и составлял на 1 января 2007 г. около 682,63 млрд. руб. (рис. 2.5). Из них на долю «рыночных» выпусков векселей (со сроком обращения от 1 месяца до 3 лет) пришлось около 566,3 млрд. руб., что на 45% больше, чем в начале года. доля «рыночных» выпусков в общем объеме выпущенных банковских векселей растет опережающими темпами и достигла порядка 83% в общем объеме против 30-35% пять лет назад. Наибольшую долю (37%) стали занимать векселя со сроком обращению от 6 до 12 месяцев

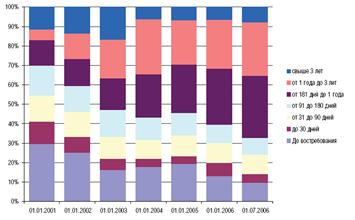

Рис. 2.6. Структура выпущенных банковских векселей [12, с. 113]

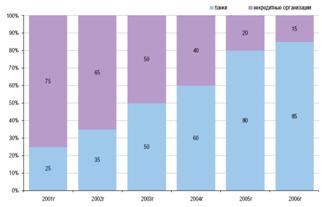

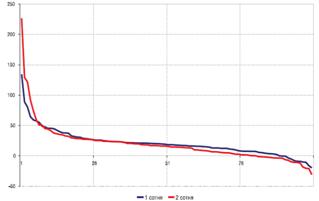

Рис. 2.7. Соотношение кредитных и некредитных организаций на вексельном рынке [12, с. 113] Большинство банков осуществляет размещение своих векселей на рынке собственными силами, однако с середины еще прошлого года усилилась тенденция, когда кредитные организации привлекают профучастников для реализации их вексельной программы. В первую очередь, можно отметить крупнейшие региональные банки, для которых местные рынки уже малы, а их потребности в дополнительных ресурсах для дальнейшего развития могут быть удовлетворены на «московском» рынке. Среди таких банков можно отметить: Татфондбанк, Солидарность, уралВТБ, Северная Казна, Сибирьгазбанк, Таврический, уБРиР и др. Среди причин роста активности региональных банков на вексельном рынке можно назвать, в первую очередь, стабильный в последние несколько лет рост российской экономики, в т.ч. и на региональном уровне. Рост и укрупнение самой банковской системы. Можно ответить, что темпы роста активов и капитала крупнейших банков из первой и второй сотни практически не отличаются (см. рис. 2.7).

Рис. 2.7. Темпы роста активов банков в 2006 г. [15, с. 455] Интерес инвесторов к векселям второй «сотни» обусловлен более высокой доходностью: спрэд составляет в среднем порядка 300-500 б.п. (рис. 2.8). С другой стороны снижением кредитных рисков в результате (как уже было отмечено выше) ростом активов и капитала, преимущественно лидирующими позициями в своих регионах (что, кроме того, является главной привлекательностью для иностранных и крупнейших российских банков).

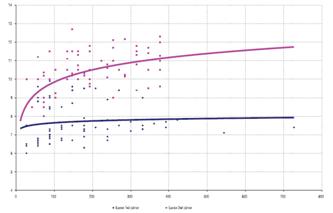

Рис. 2.8. Кривая доходности банковских векселей [15, с. 456] Основные держатели и операторы вексельного рынка Коммерческие банки являются не только основными векселедателями, но и крупнейшими операторами и держателями векселей. По данным Национального Рейтингового Агентства (НРА) на 1 декабря 2006 г. объем портфеля учтенных векселей 200 крупнейших банков составлял более 199,67 млрд. рублей или 88% от общего объема учтенных векселей всеми коммерческими банками. При этом на долю 34 крупнейших держателей векселей приходилось более 50% от общего объема учтенных векселей банками (на долю 25 крупнейших — более 50% портфеля 200 банков). В течение всего 2006 г. на вексельном рынке наблюдались разнонаправленные тенденции. В начале текущего года на вексельном рынке было зафиксировано резкое снижение процентных ставок в результате увеличения спроса со стороны инвесторов и изменения конъюнктуры мировых валютного и долгового рынков. Однако уже в феврале — марте началось повышение доходности векселей с минимальных уровней, зафиксированных в начале года. Таблица 2.5 Крупнейшие держатели векселей — банки [18]

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.