|

|

МЕНЮ

|

Курсовая работа: Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджетаНа основании данных таблицы 3.4 проведем следующие расчеты: Таблица 3.4 Доходы консолидированного бюджета Российской Федерации в 2003-2004 гг. (млрд. руб.)

При расчете показателей использовались следующие формулы[6]: 1)

Абсолютный

прирост (базисный) 2)

Абсолютный

прирост (цепной) 3)

Средний

абсолютный прирост

4)

Коэффициент

роста (базисный)

5)

Коэффициент

роста (цепной)

6) Средний

коэффициент роста

7)Темп роста 8)Темп прироста 9) Абсолютное

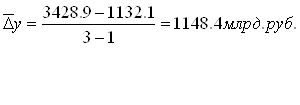

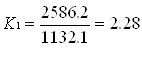

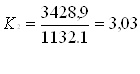

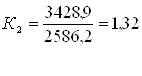

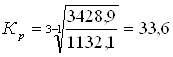

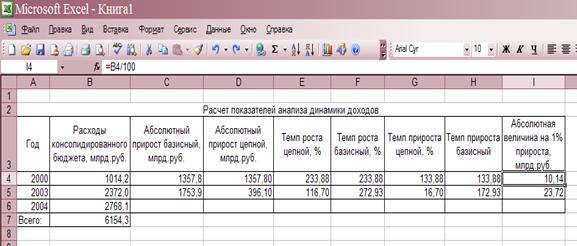

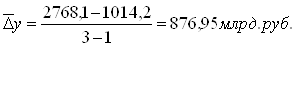

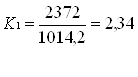

значение одного процента прироста Из приведенных данных видно, что доходы бюджета за рассматриваемый период постоянно росли: от 1132,1 млрд.. рублей (в фактически действовавших ценах) в 2000 г. до 3428,9 млрд. руб. в 2004 году. Проведенные подсчеты показали, что прирост доходов бюджета происходил из года в год (базисные показатели абсолютного прироста постоянно увеличиваются). Об этой тенденции свидетельствуют и показатели коэффициента роста: на фоне стабильного роста базисных показателей происходит уменьшение цепных показателей. Максимальный цепной коэффициент роста был в 2003г. (2,28), он достиг своего минимального значения в 2004 г. и составил 1,32. Средний коэффициент роста составил 33,65. Эту же тенденцию можно проследить при анализе темпов роста и прироста. Необходимо сделать одно замечание: по каждому из этих показателей наблюдается снижение значений в 2004 году. Особое же внимание следует уделить абсолютным значениям 1% прироста. Минимальный темп прироста был в 2003 г. (128,44%), ему соответствовало минимальное абсолютное значение 1% прироста (11,32 млрд.. руб.). Аналогично, в 2004 г. темп прироста был максимальным (202,88 %), ему соответствовало максимальное абсолютное значение 1% прироста (25,86 млрд.. руб). Таблица 3.5 Расходы консолидированного бюджета Российской Федерации в 2003-2004 гг. (млрд. руб.)

При расчете показателей использовались следующие формулы[7]: 6)

Абсолютный

прирост (базисный) 7)

Абсолютный

прирост (цепной) 8)

Средний

абсолютный прирост

9)

Коэффициент

роста (базисный)

10)

Коэффициент

роста (цепной)

6) Средний

коэффициент роста

7)Темп роста 8)Темп прироста 9) Абсолютное

значение одного процента прироста В период 2003-2004 г. наблюдалось увеличение базовых показателей абсолютного прироста с 1357,8 (2003 г.) до 1753,9 млрд. руб. (2004 г.). На фоне стабильного роста базисных показателей происходит уменьшение цепных показателей. Максимальный цепной коэффициент роста был в 2003 г. (2,34), он достиг своего минимального значения в 2004 г. и составил 1,17..Интересно отметить, что, в случае с динамикой расходов бюджета, минимальное абсолютное значение 1% прироста (10,14) приходится на год с минимальным темпом прироста (133,88) – 2003г., Это означает, что при увеличении темпов роста доходов консолидированного бюджета, на каждый процент прироста приходилось меньше дополнительных денег. Таким образом, мы проанализировали интенсивность изменения во времени, динамику и структуру доходной и расходной частей государственного бюджета. Заключение Сейчас Российская Федерация находится в процессе экономического становления. Поэтому, очень важно правильно и грамотно осуществлять экономическое регулирование государства, одним из механизмов которого является бюджетная система государства и включенный в нее государственный бюджет. Бюджет является источником финансирования многих составных частей государства, таких как: армия, наука, культура и т.д. С помощью бюджета стимулируются наиболее важные отрасли экономики. В итоге, при помощи бюджета государство может выполнять свои функции. Для нормального существования и развития нашего государства необходимо продумано регулировать и движение денежных средств, так как сильная устойчивая система регулирования денежных потоков способствует надежному функционированию государства, гармоничному развитию экономических и социальных отношений, росту благосостояния, как государства так и его граждан. Бюджетные отношения характеризуются большим многообразием, поэтому их показатели отражают разные механизмы перераспределения финансовых ресурсов вертикального и горизонтального характера (межотраслевой и межтерриториальный). Статистические данные о государственном бюджете выполняют очень важную задачу так как с их помощью можно определить, как поступают в распоряжение государства финансовые ресурсы от хозяйствующих субъектов и соответствует ли размер этих ресурсов объему общественных потребностей и их составляющим, ранжированным в порядке первоочередности. Статистические данные также позволяют проанализировать, в какой степени потребности государственного управления в расходах и кредитах могут быть удовлетворены за счет имеющихся в наличии ресурсов, без привлечения заемных средств или средств, накопленных за прошлые периоды. Этот принцип положен в основу классификаций государственного бюджета. Без статистических расчетов нельзя определить степень исполнения государственного бюджета, сравнить фактические показатели с установленными, установить причины дефицита ( или профицита) бюджета, проанализировать величину налоговых задолженностей, тенденции изменения основных показателей государственного бюджета во времени. Необходимо отметить, что конечным результатом существования любого государства, на мой взгляд, является экономическое благополучие и процветания его граждан. Надежная бюджетная система является одним из важнейших структур государства, поэтому, для достижения главной цели государства необходимо постоянно развивать и совершенствовать науку, характеризующую своими показателями и методами финансовую систему страны, т.е. статистику. Список используемой литературы 1. Бюджетный кодекс Российской федерации. Принят ГД РФ 17.07.98.с изменениями, внесенными ФЗ от 31..12.99 и ФЗ от 5.08.2000. 2. Гусаров В.М. Теория статистики: Учебн. Пособие для вузов. − М.: Аудит, ЮНИТИ, 1998. − 247с. 3. Российский Статистический Ежегодник 2004: стат.сб./Росстат. М,2004-725с. 4. Рябушкин Б.Т. Основы статистики финансов: уч. пособие. − М.: Финстатинформ, 1997. − 80 с. 5. Социальная статистика: Учебник/Под ред. И.И.Елисеевой.- М.: Финансы и статистика,2001. 6. Теймурова Т.Ю. Финансовая статистика: уч. пособие.− Калуга: Издательский дом «Эйдос», 2003. − 330с. 7. www.government.gov.ru Агентство экономической информации «Прайм − ТАСС» 7. www.prime-tass.ru Пресс-релиз к заседанию Правительства РФ рт 26.05.2005 [1] Рябушкин Б.Т. Основы статистики финансов. − М.: Финстатинформ, 1997. − С. 27. [2] Бюджетный кодекс. Часть 2. Раздел 1. Глава 5. Статья 28 [3] Бюджетный кодекс. Часть 2. Раздел 1. Глава 4. Статья 19. [4] Теймурова Т.Ю. Финансовая статистика. − Калуга: Издат. Дом «Эйдос»,2003. − С. 245 [5] Теймурова Т.Ю. Финансовая статистика. − Калуга: Издат. Дом «Эйдос»,2003. − С. 245 [6] Гусарев В.М. Теория статистики. − М.: Аудит , ЮНИТИ, 1998. С. 127 − 138. [7] Гусарев В.М. Теория статистики. − М.: Аудит , ЮНИТИ, 1998. С. 127 − 138. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, где

, где

, где

, где

, где

, где

, где

, где

.

.

, где

, где

, где

, где

, где

, где

, где

, где

.

.Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9