Учебное пособие: Финансы предприятий

Методы, используемые в финансовом

планировании:

-

балансовый;

-

нормативный;

-

расчетно-аналитический;

-

оптимизации

плановых решений;

-

экономико-математического

моделирования.

Таблица 9.4

Платежный календарь.

| Статьи |

План |

Факт |

Отклонение |

Статьи |

План |

Факт |

Отклонение |

|

Расходы

1.

Случайные потребности

2.

Заработная плата

3.

Платежи в бюджет

-

НДС

-

акцизный сбор

-

налог на прибыль

-

налог на землю и т.п.

4.

Взносы в пенсионный фонд

5.

Взносы на обязательное

государственное страхование

6.

Другие отчисления во

внебюджетные фонды

7.

Оплата товарно-материальных

ценностей

8.

Оплата счетов подрядчиков

9.

Погашение кредиторской

задолженности

10. Погашение срочных кредитов банку

11. Погашение пролонгированных кредитов банку

12. Погашение долгосрочных кредитов

13. Оплата процентов за кредит

14. Авансовые платежи

15. Арендная плата

16. Платежи по векселям

17. Другие затраты

Итого

затрат

Превышение

затрат над поступлениями

|

|

|

|

Поступления

1.

Выручка от реализации продукции

2.

Выручка от реализации имущества

3.

Штрафы, пени, неустойки

полученные

4.

Поступления от реализации ценных

бумаг

5.

Дивиденды, проценты, прибыль от

ценных бумаг и депозитов

6.

Погашение просроченной

дебиторской задолженности

7.

Кредиты полученные

8.

Авансы полученные

9.

Поступления арендной платы

10. Безвозвратная финансовая помощь

11. Целевые поступления

12. Средства, поступающие для формирования уставного

фонда

13. Другие поступления

Итого

поступлений

Превышение

поступлений над затратами

Остаток

средств на начало периода

Остаток

средств на конец периода

|

|

|

|

Вопросы

для контроля

1.

В чем состоит

суть финансового планирования на предприятии?

2.

Какие

используются методы в финансовом планировании?

3.

В чем суть

балансового метода планирования?

4.

В чем суть

нормативного метода планирования?

5.

В чем суть

расчетно-аналитического метода планирования?

6.

В чем состоит

суть метода оптимизации плановых решений?

7.

В чем суть

математического моделирования?

8.

Какие расчеты

включаются в финансовый план?

9.

Как

осуществляется прогноз объемов реализации продукции?

10.

Как составляется

баланс денежных поступлений и затрат?

11.

Что собой

представляет прогнозный баланс активов и пассивов?

12.

Как рассчитывается

точка безубыточности?

13.

Какие этапы

осуществляются при разработке финансового плана?

14.

Что собой

представляет проверочная (шахматная) таблица и какая цель ее составления?

15.

Какая цель

оперативного финансового планирования?

16.

Что собой представляет

оперативный финансовый план?

17.

В каких целях

составляется платежный календарь и какие показатели он содержит?

Тема 9. Оценка финансового состояния

предприятия

Основные

вопросы темы

1.

Необходимость

оценки финансового состояния предприятия.

2.

Информационное

обеспечение оценки финансового состояния предприятия.

3.

Общая оценка

финансового состояния предприятия по данным бухгалтерской отчетности.

4.

Составление

аналитического баланса и его назначение.

5.

Общая

характеристика имущества предприятия, его состава и размещения.

6.

Оценка состояния

основных средств предприятия и внебюджетных активов.

7.

Оценка состояния

оборотных средств предприятия.

8.

Оценка

ликвидности оборотных средств предприятия.

9.

Платежеспособность

предприятия, показатели.

10.

Финансовая

устойчивость предприятия, показатели.

11.

Оценка

рентабельности предприятия, показатели.

12.

Оценка балансовой

прибыли.

13.

Оценка факторов,

влияющих на прибыль от реализации продукции.

14.

Оценка доходов от

внереализационных операций.

15.

Комплексная

оценка финансового состояния предприятия.

Финансовое состояние предприятия

представляет собой комплексное понятие, которое характеризуется системой

показателей, характеризующих наличие, размещение и использование финансовых

ресурсов.

Финансовое состояние зависит от всех

видов его деятельности: производственной, коммерческой,

финансово-хозяйственной.

Показатели оценки финансового

состояния и методика их определения представлены в таблице 10.1.

Таблица 10.1

Основные

показатели оценки финансового состояния предприятия.

| №

п/п |

Показатели |

Обозначение |

Методика

расчета |

| 1 |

2 |

3 |

4 |

| 1. |

Показатели

оценки имущественного состояния предприятия |

|

|

| 1.1. |

Сумма

средств, находящихся в распоряжении предприятия (стоимость имущества

предприятия) |

Вбал

|

Валюта

баланса |

| 1.2. |

Удельный

вес активной части основных фондов |

dофа

|

|

| 1.3. |

Коэффициент

износа основных фондов |

Кизн

|

|

| 1.4. |

Коэффициент

обновления основных фондов |

Кобн

|

|

| 1.5. |

Коэффициент

выбытия основных фондов |

Квыб

|

|

| 2. |

Показатели

рентабельности |

|

|

| 2.1. |

Прибыльность

инвестиций в акции |

Пракц

|

, ,

где

Оакц – обязательства перед акционерами;

Акобщ

– общая стоимость акций.

|

| 2.2. |

Прибыльность

инвестиций в предприятие |

Прпр

|

, ,

где

Инв – сумма инвестиций.

|

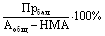

| 2.3. |

Показатель

прибыльности материальных активов |

Пргл

|

, ,

где

Аобщ – общая сумма активов;

НМА

– нематериальные активы.

|

| 2.4. |

Прибыльность

активов |

Практ

|

|

| 2.5. |

Прибыльность

реализации |

Прреал

|

|

| 3. |

Показатели

ликвидности и платежеспособности |

|

|

| 3.1. |

Величина

собственных оборотных средств |

ОСсоб

|

IП + IIП + VП - IА |

| 3.2. |

Маневренность

собственных оборотных средств |

Кман

|

|

| 3.3. |

Коэффициент

покрытия общий |

Кпокр.

общ.

|

|

| 3.4. |

Коэффициент

покрытия промежуточный |

Кпокр.

пром.

|

|

| 3.5. |

Коэффициент

срочной ликвидности |

Кликв.

ср.

|

|

| 3.6. |

Коэффициент

абсолютной ликвидности |

Кликв.

абс.

|

|

| 3.7. |

Удельный

вес оборотных средств в активах |

dос

|

|

| 3.8. |

Удельный

вес производственных запасов в текущих активах |

dпз

|

, ,

где

ПЗ – производственные запасы.

|

| 3.9. |

Удельный

вес собственных оборотных средств в покрытии запасов и затрат |

dос

|

|

| 3.10. |

Коэффициент

критической оценки ликвидности |

Ккр

|

, ,

где

ЦБ – ценные бумаги.

|

| 3.11. |

Период

инкассации дебиторской задолженности |

Пдз

|

, ,

где

Д – количество дней в периоде.

|

| 3.12. |

Период

погашения кредиторской задолженности |

Пкз

|

, ,

где

Озак – объем закупок

|

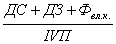

| 3.13. |

Коэффициент

долгосрочных обязательств |

Кодс

|

, ,

где

Оакц – обязательства перед акционерами

|

| 3.14. |

Коэффициент

текущей задолженности |

Кз. тек.

|

|

| 4. |

Показатели

финансовой стойкости и стабильности предприятия |

|

|

| 4.1. |

Коэффициент

автономии (независимости) |

Кнез

|

|

| 4.2. |

Коэффициент

соотношения заемных средств к собственным |

Кзаем/соб

|

|

| 4.3. |

Коэффициент

соотношения нераспределенной прибыли ко всем активам |

Кпр/акт

|

|

| 4.4. |

Коэффициент

финансовой зависимости |

Кзав

|

|

| 4.5. |

Коэффициент

концентрации заемного капитала |

Кзаем

|

|

| 4.6. |

Коэффициент

долгосрочного привлечения капитала |

Кдс

|

|

| 5. |

Показатели

рентабельности |

|

|

| 5.1. |

Рентабельность

продажи |

Рпрод

|

|

| 5.2. |

Рентабельность

основной деятельности |

Росн.

деят.

|

, ,

где

Sреал –

себестоимость реализованной продукции.

|

| 5.3. |

Рентабельность

основного капитала |

Рк.

осн.

|

|

| 5.4. |

Рентабельность

собственного капитала |

Рк.

соб.

|

|

| 5.5. |

Период

окупаемости собственного капитала |

Окк.

соб.

|

|

| 5.6. |

Рентабельность

всего капитала предприятия (имущества) |

Рим

|

|

| 6. |

Показатели

деловой активности |

|

|

| 6.1. |

Общая

оборачиваемость капитала |

Коб.

кап.

|

|

| 6.2. |

Оборачиваемость

материальных мобильных средств |

Коб.

моб.

|

|

| 6.3. |

Оборачиваемость

материальных оборотных средств |

Коб.

мат.

|

|

| 6.4. |

Оборачиваемость

готовой продукции |

Коб.

гп

|

, ,

где

ГП – готовая продукция

|

| 6.5. |

Оборачиваемость

дебиторской задолженности |

Коб.

дз

|

|

| 6.6. |

Оборачиваемость

кредиторской задолженности |

Коб.

кз

|

|

| 6.7. |

Средний

срок оборота дебиторской задолженности |

Пдз

|

|

| 6.8. |

Средний

срок оборота кредиторской задолженности |

Пкз

|

|

| 6.9. |

Фондоотдача

основных средств и других внеоборотных фондов |

Фотд |

|

| 6.10. |

Оборачиваемость

собственного капитала |

Коб.

к. соб.

|

|

| 7. |

Показатели

акционерного капитала |

|

|

| 7.1. |

Прибыльность

акций |

Прак

|

, ,

где

Дивсоб – дивиденды собственников акций;

Цакц

– рыночная цена акций.

|

| 7.2. |

Доход

на простую акцию |

Дак.

пр.

|

, ,

где

Нпр – налог на прибыль;

Дивак.

пр. – дивиденды на привилегированные акции;

Какц.

пр. - количество простых акций.

|

| 7.3. |

Цена

акции |

Цакц

|

, ,

где

Цакц – рыночная цена акции;

Дакц

– доход на акцию.

|

| 7.4. |

Рентабельность

акции |

Ракц

|

|

| 7.5. |

Коэффициент

котировки акции |

Ккот

|

, ,

где

Цакц. уч. - учетная цена акции.

|

Страницы: 1, 2, 3, 4, 5, 6, 7

|