|

|

МЕНЮ

|

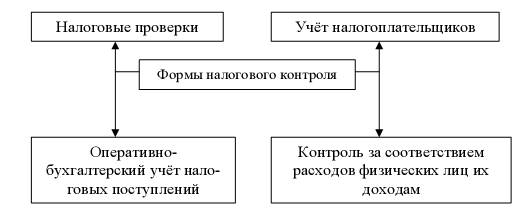

Курсовая работа: Формы и методы налогового контроляКурсовая работа: Формы и методы налогового контроля1. Теоретическая часть 1.1 Формы и методы налогового контроля Функционирование любой налоговой системы во многом зависит от эффективности налогового контроля. Налоговый контроль – элемент финансового контроля и часть налогового механизма. Налоговый контроль пронизывает всю экономику, обеспечивая соблюдение правил бухгалтерского и налогового учета и отчетности, законодательных основ налогообложения. Одним из основных требований к налоговому контролю стал древний принцип налогообложения: контроль должен приносить значительно больше средств, чем затрачивается на его проведение. Целью проведения налогового контроля является выявление факторов нарушения налогового законодательства, их пересечение, обеспечение достоверности данных о полноте и своевременности уплаты налогов и сборов, а также проверка законности операций и действий и привлечение к ответственности налогоплательщиков. Осуществление налогового контроля, во-первых, позволяет государству пополнять бюджет и поддерживать установленный законодательством порядок, во-вторых, дисциплинировать налогоплательщиков (плательщиков сборов), которые, признавая неотвратимость наказания за совершение правонарушения, постепенно (по мере развития налоговой системы и совершенствования законодательства) понимают, что своевременно и в полном объеме платить налоги – главная обязанность налогоплательщика. Основная нагрузка по осуществлению налогового контроля возлагается на систему органов Федеральной налоговой службы. Основными задачами, возложенными на Службу, являются: контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и иных обязательных платежей; учет налогоплательщиков (по категориям, территориям, видам налогообложения, роду деятельности); учет поступления налогов по категориям и другим критериям; анализ динамики поступления налогов по всем отслеживаемым признакам; информирование органов власти о поступлении налогов, зачисляемых в соответствующие бюджеты; совершенствование функционирования системы налогообложения (законодательная инициатива, методические разработки, информационное обеспечение, взаимодействие с органами власти в части исполнения налогового законодательства); информирование налогоплательщиков по вопросам налогового законодательства и разъяснение системы налогообложения. Формы и методы налогового контроля, осуществляемого в основном через систему органов Федеральной налоговой службы, установлены Налоговым кодексом РФ. Под методами проведения налогового контроля понимается совокупность приемов и способов осуществления контрольного мероприятия с целью установления правильности и полноты начисления налогов и других обязательных платежей в бюджет и внебюджетные фонды, соблюдения при этом налогового законодательства. Налоговый контроль проводится налоговыми органами в нескольких формах. Формы налогового контроля – это комплекс определённых мероприятий, осуществляемых налоговыми органами на постоянной основе (Рисунок 1). У каждой формы налогового контроля есть своё назначение в системе налогового контроля.

Рисунок 1. Формы налогового контроля. Учёт налогоплательщиков обеспечивает формирование единой базы данных обо всех подлежащих налоговому контролю объектах. Эта база данных формируется в виде единого государственного реестра налогоплательщиков (ЕГРН). Оперативно-бухгалтерский учёт налоговых платежей налоговыми органами обеспечивает контроль полноты и своевременности поступлений начисленных налогов и сборов в бюджеты и внебюджетные фонды. Оперативно-бухгалтерский учёт осуществляется путём ведения лицевых счетов, отправляемых ежегодно на каждого налогоплательщика по каждому виду налогов, в которых отражаются суммы начисленных налогов и сборов по данным налогоплательщика и налоговых органов, суммы начислений пеней и тарифных санкций, а также данные о фактическом поступлении начисленных сумм в бюджет и внебюджетные фонды. Контроль соответствия расходов физических лиц их доходам является контролем за полнотой уплаты налогов физическими лицами. Осуществляется он путём сопоставления данных об их доходах, указанных в представленных в налоговые органы декларациях, с данными о фактически произведённых ими расходах. В сущности, это является камеральной проверкой деклараций о доходах физических лиц, но так как имеется некоторые специфические особенности, то требуется выделение этого вида контроля в самостоятельную форму налогового контроля, требующего соответствующего законодательного и организационного обеспечения. Налоговые проверки являются самым важным элементом системы налогового контроля. Именно с их помощью осуществляется непосредственный контроль за полнотой и правильностью исчисления налогов и сборов, который может быть реализован только путём сопоставления представляемых налогоплательщиком налоговых расчётов (деклараций) с фактическими данными о его финансово-хозяйственной деятельности. И именно поэтому налоговые проверки среди иных форм налогового контроля поставлены на первое место (ст. 82 НК РФ). 1.2 Постановка на налоговый учет Для учета налогоплательщиков законодательством предусмотрена постановка на учет в налоговых органах (табл. 1). Таблица 1. Место постановки на налоговый учет в зависимости от категории налогоплательщиков

Налоговые органы обязаны осуществить постановку на учет организации или индивидуального предпринимателя в течение пяти дней после подачи заявления и предусмотренных законодательством документов и выслать по почте уведомление о постановке на учет в налоговом органе по формам, которые устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, и в порядке, утверждаемом Минфином России. Следует иметь в виду, что юридические и фактические адреса налогоплательщика должны быть идентичными, что предусмотрено ГК РФ. В случае ликвидации или реорганизации организации, открытия или закрытия филиала или обособленного подразделения налогоплательщик обязан уведомить об этом налоговый орган, который производит снятие его с учета в течение 14 дней. 1.2.1 Идентификационный номер налогоплательщика (ИНН) Каждому налогоплательщику присваивается единый идентификационный номер, который необходимо указывать во всех документах, подаваемых в налоговый орган, в том числе в декларациях, отчетах, заявлениях и иных документах. Сведения о налогоплательщике с момента постановки на налоговый учет являются налоговой тайной. Постановка на учет и снятие с учета организованы таким образом, что налоговые органы осведомлены о количестве зарегистрированных налогоплательщиков и могут проконтролировать постановку всех их на учет. Законодательством предусмотрен также код причины постановки на налоговый учет (КПП), который присваивается в зависимости от вида деятельности, осуществляемой организацией. При постановке на налоговый учет налогоплательщик получает соответствующее свидетельство, в котором указывается: название организации (индивидуального предпринимателя); ИНН; КПП; юридический адрес; данные о государственной регистрации; другие данные. 1.3 Камеральная налоговая проверка Одной из самых распространенных форм осуществления налоговыми органами контроля полноты и своевременности уплаты налогов являются камеральные налоговые проверки, которые проводятся в отношении каждого налогоплательщика. В случаях, предусмотренных законодательством, налогоплательщик обязан представлять в налоговый орган по месту учета декларацию только по тем налогам, плательщиком которых он является, а также бухгалтерскую отчетность, которая представляется ежеквартально не позднее 30-го числа месяца, следующего за отчетным периодом. Отчетным периодом является квартал. Годовая бухгалтерская отчетность представляется не позднее 30 марта года, следующего за отчетным периодом. В бухгалтерскую отчетность входит: форма №1 «Бухгалтерский баланс»; форма №2 «Отчет о прибылях и убытках»; формы №3 «Отчет об изменениях капитала», №4 «Отчет о движении денежных средств» и №5 «Приложение к бухгалтерскому балансу» (данные формы не являются обязательными для малых предприятий и предприятий, принадлежащих к этой категории); форма №6 «Отчет о целевом использовании денежных средств» (данную форму представляют организации, имеющие целевые денежные средства, – профсоюзы, общественные организации, фонды и т.д.). Камеральная налоговая проверка проводится по месту нахождения налогового органа без какого-либо специального решения руководителя (заместителя) налогового органа не позднее трех месяцев со дня представления налогоплательщиком в налоговый орган по месту учета налоговых деклараций или внесенных изменений в налоговую декларацию. При проведении камеральной налоговой проверки должностные лица налоговых органов проверяют, во-первых, правильность заполнения налоговых деклараций и форм бухгалтерской отчетности и их соответствие требованиям действующего законодательства, во-вторых, правильность исчисления и уплаты тех налогов, которые можно проверить при камеральной проверке. При камеральной проверке налоговые органы имеют право истребовать у налогоплательщика документы, подтверждающие данные, отраженные в налоговой декларации, которые налогоплательщик обязан представить в срок, указанный в запросе. В случае обнаружения неточностей, неясностей, неполноты отражения сведений налоговый орган уведомляет об этом налогоплательщика с требованием внести соответствующие изменения. Налогоплательщик обязан их внести в налоговую декларацию. Как известно, налогоплательщик освобождается от налоговой ответственности, если изменения в декларацию вносятся в том числе до выездной налоговой проверки. На сумму доплат по налогам, которые выявляются в результате к налоговой проверки, налоговые органы выставляют требования об уплате налога. Различают два вида выездной налоговой проверки: комплексную и тематическую. Комплексная проверка предусматривает полную проверку финансово-хозяйственной деятельности налогоплательщика за один, два или три налоговых периода, предшествующих проверке. При проведении тематической проверки проверяется один или несколько налогов за один или несколько налоговых периодов. Выездная налоговая проверка производится на основании решения руководителя (заместителя руководителя) налогового органа. В данном решении должно быть отражено: Ф.И.О. руководителя (заместителя руководителя) налогового органа, а также его звание; название организации; ИНН налогоплательщика; проверяемые вопросы; проверяемые периоды; Ф.И.О. должностных лиц налогового органа, проводящего проверку (в случае проведения совместной проверки с органами налоговой полиции и другими органами их работники также указываются в решении о проведении проверки). Выездная налоговая проверка не может охватывать более трех лет, предшествующих ей, так как законодательством четко определен этот срок исковой давности. Запрещается проведение повторных выездных проверок по одним и тем же налогам за один и тот же период. Исключением являются проверки: вышестоящим налоговым органом в порядке контроля; в связи с ликвидацией (реорганизацией) организации. Датой начала проверки считается дата ознакомления руководителя или иного уполномоченного лица организации с решением о проведении выездной налоговой проверки, о чем в решении делается соответствующая запись. Срок проведения выездной налоговой проверки согласно действующему законодательству составляет не более двух месяцев с даты ее начала. Однако в исключительных случаях срок может быть увеличен на один месяц по решению вышестоящего налогового органа. При наличии филиалов и обособленных подразделений срок проверки также увеличивается на один месяц на каждый филиал (если филиалов будет 15, то срок проверки увеличивается на 15 месяцев). Сроки выездной налоговой проверки исчисляются исходя из фактического времени нахождения должностных лиц налоговых органов в организации. При проведении выездной налоговой проверки: должностные лица налогового органа могут вызывать любое физическое лицо, которому могут быть известны какие-либо сведения или обстоятельства, имеющие значение для проведения данной формы налогового контроля; показания свидетелей вносятся в протокол; должностные лица налогового органа могут проводить осмотр помещений, принадлежащих налогоплательщику, в присутствии понятых и при участии налогоплательщика или его уполномоченных представителей с составлением соответствующего протокола. По окончании выездной налоговой проверки руководитель проверяющей группы составляет справку с указанием предмета проверки, срока ее проведения и личных данных должностных лиц, проводивших ее. Один экземпляр справки вручается налогоплательщику, другой с отметкой о ее получении находится в налоговом органе. Таблица 2. Сравнительная характеристика камеральных и выездных проверок

При проведении выездной налоговой проверки должностные лица налоговых органов, проводящих проверку, имеют право истребовать у налогоплательщика документы, необходимые для ее осуществления. В этом случае составляется требование о представлении документов за подписью руководителя проверяющей группы, и лицо, которому адресовано данное требование, обязано представить документы в 5-дневный срок. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.