|

|

МЕНЮ

|

Дипломная работа: Сравнение налоговой системы Беларуси и РоссииКак можно заметить, приоритет в установлении налоговых льгот в нашей стране отдан главе исполнительной власти, тогда как в России органы исполнительной власти принимают минимальное участие в принятии нормативных правовых актов налогового законодательства. В отличие от Российской Федерации в Республике Беларусь возможно получение льгот по уплате налогов на основании формы собственности (де-факто) или страны происхождения капитала (де-юре). Так, предприятия с иностранными инвестициями имеют льготы по уплате налога на прибыль2. Тем самым иностранные инвесторы получают определенные преимущества при осуществлении хозяйственной деятельности по сравнению с отечественными. Декрет Президента Республики Беларусь от 10 марта 1997 г. № 6 «Об упорядочении предоставления льгот юридическим и физическим лицам по налогам и таможенным платежам» с последующими изменениями и дополнениями предполагает возможность получения льгот по уплате налогов юридическими лицами, реализующими инвестиционные проекты, которые прошли государственную экспертизу и получили положительное заключение соответствующих республиканских органов государственного управления. Круг лиц, получающих льготы по уплате налогов и сборов, расширяется за счет ряда актов законодательства. Заключение В основе построения любой системы, в том числе и налоговой, лежат определенные принципы. Значимость правовых принципов возрастает во время широкомасштабных изменений в обществе, когда законодательство не поспевает за потребностями общественного развития, более того - противоречит возникающим новым ценностям. Юридическая наука понимает под принципами общеобязательные исходные нормативно-юридические положения, отличающиеся универсальностью, общей значимостью, высшей императивностью, определяющие содержание правового регулирования и выступающие критерием правомерности поведения и деятельности участников регулируемых правом отношений. Принципы права по своей сущности являются обобщенным отражением объективных закономерностей развития общества. Применительно к праву нужно иметь в виду, что в этой области, как и во всех других областях, принцип - это прежде всего идея. Но не только идея. Как само право не сводится к идеям, а охватывает и нормы, и социальные отношения, так и его принципы выходят за пределы только идей и обретают нормативное и правоприменительное содержание. В то же время если принять за принцип основное начало (идею), на котором строится налогообложение, то речь следует вести о реально существующих вещах, а не о желаемом, и даже не о том, что должно быть с точки зрения научных представлений. С этих позиций в качестве реально существующих принципов налогообложения можно считать лишь те положения, которые прямо обозначены или названы в качестве таковых в конституции или налоговом законодательстве либо которые можно с достаточной степенью обоснованности и достоверности вывести путем анализа этого законодательства, а также налоговой практики. Однако при этом следует учитывать, что включение государством в тексты своих правовых актов некоторых положений в качестве принципов налогообложения порой производится лишь в качестве уступки общественному мнению без намерения руководствоваться ими на практике (несмотря на то что это не абстрактные теоретические суждения, а правила, "выстраданные" многими тысячами налогоплательщиков), вследствие чего при разрешении тех или иных налоговых вопросов как возникали, так и будут возникать сложности в отношении применения общих принципов налогообложения. В настоящее время процесс налогообложения приобрел настолько сложный характер, что ни историческая, ни современная налоговая наука не смогли найти каких-либо экономических и юридических обоснований ситуациям, когда налог взимается не только различными суммами, но различными долями, без учета платежеспособности налогоплательщика. В связи с этим принцип справедливости во многих его проявлениях заменен на хотя и нигде не объявленный, но фактически применяемый принцип максимального налогообложения (взять с плательщика столько, сколько можно), сочетающегося с принципом экономической обоснованности (с лица нельзя взять больше, чем это допускают его возможности) и принципом социальной справедливости, согласно которому с определенной категории лиц, например инвалидов, нельзя брать больше по сравнению со здоровыми членами общества, или, наоборот, по мере роста богатства налог по сравнению с бедными возрастает все больше и больше, т.е. увеличивается в прогрессивном размере. На этапе становления любой налоговой системы особое значение имеет правовая основа (налоговое законодательство), которая облекает реальные связи между государством и конкретным налогоплательщиком в юридически значимые действия. Качество налоговых нормативных актов, их ясность, простота, непротиворечивость существенно влияют на процессы отторжения или восприятия налоговой системы обществом, способствуют формированию уважения налогоплательщиков к исполнению своей налоговой обязанности. Человечество всегда стремилось к одному из своих общественных идеалов - четким и понятным законам, которые разумно, строго и справедливо регулировали бы отношения между людьми. Любой закон требует однозначного понимания участниками общественных отношений смысла нормативных предписаний, что зачастую сделать довольно сложно. Не является исключением в этом и налоговое законодательство, которое должно следовать общепризнанным в мировой практикой принципам налогового законодательства, которые, получив свое правовое закрепление в различных нормативных правовых актах, перестали быть лишь теоретическими изысканиями. Список литературы Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года "НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (НК РФ) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998)1. Соглашение между правительством Российской Федерации и правительством Республики Беларусь об избежании двойного налогообложения и предотвращения уклонения от уплаты налогов на доходы и имущество от 1 января 200 5 года 2. Закон «О налоге на добавленную стоимость» (в редакции Закона от 16 ноября 1999 г. № 324-З) с изм. и доп. 3. Закон от 20 декабря 1991 г. № 1323-XII «О налогах и сборах, взимаемых в бюджет Республики Беларусь», с изм. и доп. по сост. на 4 января 2003 г. № 183-З 4. Закон от 10 января 2000 г. № 361-З «О нормативных правовых актах Республики Беларусь» (с изм. и доп.) 5. ФЗ Российской Федерации «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» от 5 августа 2000 г. № 118-ФЗ до 1 июля 2001 г 6. Указ Президента Российской Федерации от 8 мая 1996 г. № 685 «Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины» с последующими изменениями и дополнениями 7. Декрет Президента Республики Беларусь от 10 марта 1997 г. № 6 «Об упорядочении предоставления льгот юридическим и физическим лицам по налогам и таможенным платежам» с последующими изменениями и дополнениями 8. Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь» от 20 декабря 1991 г. № 1323-ХII с последующими многочисленными изменениями и дополнениями. 9. Закон Республики Беларусь от 01 января 2004г. №260-3 «О внесении изменений в некоторые законодательные акты Республики Беларусь по вопросам налогообложения»// Вестник МНС РБ-январь 2004года-№2(170) 10. Постатейный комментарий к Налоговому кодексу Российской Федерации. Ч. 1 / Под общ. ред.: В.И. Слома, А.М. Макарова. М.: Статут, 11. Анализ хозяйственной деятельности предприятия: Учебное пособие/ Г.В.Савицкая.-7-е издание, испр.-МН.: Новое знание,2002г. 12. Балабанов И.Т., Балабанов А.И. Внешнеэкономические связи: Учебное пособие. — М., 1998. 13. Беларусь и траны мира 2000/ Мин-во статистики и анализа РБ. — Мн., 2000. 14. Беларусь: выбор пути: Национальный отчет о человеческом развитии 2000. — Мн., 2000. 15. Внешняя торговля Республики Беларусь за 2000 год (предварительные данные). — Мн., 2001. 16. Гавлик П. Страны с переходной экономикой: состояние и перспективы роста// Проблемы теории и практики управления – 2006 - №2 17. Головачев, А. Экономика Республики Беларусь: проблемы и пути их решения // Директор. – 2006. - №5 18. Дайнеко А. Беларусь и мировая экономика на пороге третьего тысячелетия. — Мн., 1999. 19. Демин А.В. О соразмерности налогообложения // Финансы. 2002. N 20. Демин А.В. Единство налоговой системы как базовый принцип налоговой политики Российской Федерации // Правовая политика и правовая жизнь. 2002. N 4. 21. Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9 22. Козырин А.Н. Налоговое право зарубежных стран: вопросы теории и практики. М.: Манускрипт, 2003. 23. Конституции государств Европы: В 3 т. / Под общ. ред. Л.А. Окунькова. Т. 2. М.: НОРМА, 2001. 24. Конституции зарубежных государств. Учеб. пособие / Сост. В.В. Маклаков. М.: Изд-во "БЕК", 2002. 25. Конституции государств - участников СНГ / Сост. Л.А. Окуньков. М.: Норма, 2001. С. 140. 26. Медведев, Р. Экономика стран Содружества // ЭКО. – 2006. - №6. 27. Налоги в Республике Беларусь: Теория и практика в цифрах и комментариях/В.А. Гюрджан, Н.А. Масинкевич, В.В. Шевцова. Под общ.ред. к.э.н. В.А. Гюрджан.-Мн.: ПЧУП «Светоч», 2006г. 28. Налоги: Учебник/ Н.Е.Заяц, М.К, Фисенко, Т.И. Василевская и др.; Под общ.ред. Н.Е.Заяц, Т.И.Василевской. - Мн.: БГЭУ,2000г. 29. Парыгина В.А., Тедеев А.А. Налоговое право Российской Федерации. Ростов-на-Дону: Феникс, 2002. 30. Пепеляев С.Г. Основные положения теории налогового права / Финансовое право: Учеб. / Под ред. Е.Ю. Грачевой, Г.П. Тостопятенко. М.: ООО "ТК Велби", 2003. 31. Попов Е.М., Чержак Е.Н. Налоговая система РБ: проблемы и пути совершенствования//Бухгалтерский учет и анализ.-2005г.-с.30-33. 32. Социально-экономическое положение РБ в 2006 г. – Мн.: Министерство статистики и анализа Республики Беларусь. 33. Ткачев, С.П. Теоретические аспекты развития переходных экономик: некоторые выводы из опыта Беларуси // Белорусский экономический журнал. – 2006. - №4 34. Официальный сайт Министерства статистики и анализа Республики Беларусь – http://www.belstat.gov.by 35. Худяков А.И., Бродский М.Н., Бродский Г.М. Основы налогообложения: Учеб. пособие. СПб.: Изд-во "Европ. Дом", 2002. Приложение Таблица1. Информация об уровне налоговой нагрузки за 2006-2007 гг.

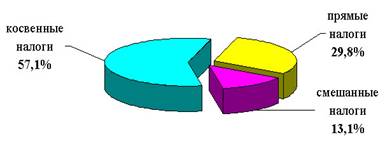

Структура налоговых поступлений в бюджет Республики Беларусь, учитываемых при расчете величины налоговой нагрузки, за 2006 год

рисунок 1.

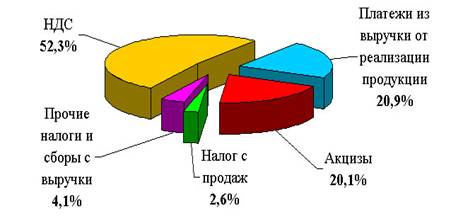

Структура косвенных налогов

рисунок 2

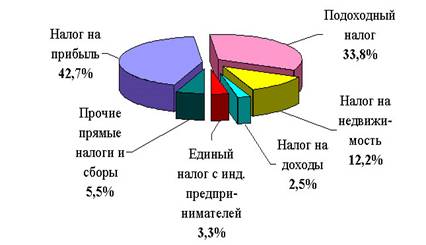

Структура прямых налогов

рисунок 3.

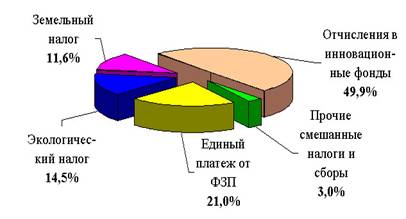

Структура смешанных налогов

рисунок 4. [1] Налоги: Учебник/ Н.Е.Заяц, М.К, Фисенко, Т.И. Василевская и др.; Под общ.ред. Н.Е.Заяц, Т.И.Василевской. - Мн.: БГЭУ,2000г. С. 67 [2] Налоги: Учебник/ Н.Е.Заяц, М.К, Фисенко, Т.И. Василевская и др.; Под общ.ред. Н.Е.Заяц, Т.И.Василевской. - Мн.: БГЭУ,2000г. С. 70 [3] Налоги: Учебник/ Н.Е.Заяц, М.К, Фисенко, Т.И. Василевская и др.; Под общ.ред. Н.Е.Заяц, Т.И.Василевской. - Мн.: БГЭУ,2000г. С. 74 [4] Попов Е.М., Чержак Е.Н. Налоговая система РБ: проблемы и пути совершенствования//Бухгалтерский учет и анализ.-2005г.-С.30 [5] Попов Е.М., Чержак Е.Н. Налоговая система РБ: проблемы и пути совершенствования//Бухгалтерский учет и анализ.-2005г.-С.33. [6] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С.56. [7] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С. 58 [8]Налоги в Республике Беларусь: Теория и практика в цифрах и комментариях/В.А. Гюрджан, Н.А. Масинкевич, В.В. Шевцова. Под общ.ред. к.э.н. В.А. Гюрджан.-Мн.: ПЧУП «Светоч», 2006г. С. 82 [9] Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года [10] Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года [11] Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года [12]Закон от 20 декабря 1991 г. № 1323-XII «О налогах и сборах, взимаемых в бюджет Республики Беларусь», с изм. и доп. по сост. на 4 января 2003 г. № 183-З [13] закон от 10 января 2000 г. № 361-З «О нормативных правовых актах Республики Беларусь» (с изм. и доп.) [14] Налоги в Республике Беларусь: Теория и практика в цифрах и комментариях/В.А. Гюрджан, Н.А. Масинкевич, В.В. Шевцова. Под общ.ред. к.э.н. В.А. Гюрджан.-Мн.: ПЧУП «Светоч», 2006г. С. 92 [15] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С. 59 [16] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С. 60 [17] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С. 63 [18] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С. 65 [19] Налоги: Учебник/ Н.Е.Заяц, М.К, Фисенко, Т.И. Василевская и др.; Под общ.ред. Н.Е.Заяц, Т.И.Василевской. - Мн.: БГЭУ,2000г. С. 92 [20] Налоги: Учебник/ Н.Е.Заяц, М.К, Фисенко, Т.И. Василевская и др.; Под общ.ред. Н.Е.Заяц, Т.И.Василевской. - Мн.: БГЭУ,2000г. С. 98 [21] Соглашение между правительством Российской Федерации и правительством Республики Беларусь об избежании двойного налогообложения и предотвращения уклонения от уплаты налогов на доходы и имущество от 1 января 2005 года [22] Соглашение между правительством Российской Федерации и правительством Республики Беларусь об избежании двойного налогообложения и предотвращения уклонения от уплаты налогов на доходы и имущество от 1 января 2005 года [23] Соглашение между правительством Российской Федерации и правительством Республики Беларусь об избежании двойного налогообложения и предотвращения уклонения от уплаты налогов на доходы и имущество от 1 января 2005 года [24] Соглашение между правительством Российской Федерации и правительством Республики Беларусь об избежании двойного налогообложения и предотвращения уклонения от уплаты налогов на доходы и имущество от 1 января 200 5 года [25] Закон «О налоге на добавленную стоимость» (в редакции Закона от 16 ноября 1999 г. № 324-З) с изм. и доп. [26] Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года [27] Закон от 20 декабря 1991 г. № 1323-XII «О налогах и сборах, взимаемых в бюджет Республики Беларусь», с изм. и доп. по сост. на 4 января 2003 г. № 183-З

[28] Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года [29] Налоговый кодекс Республики Беларусь от 19 декабря 2002 г. № 166-З Принят Палатой представителей 15 ноября 2002 года Одобрен Советом Республики 2 декабря 2002 года [30] "НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (НК РФ) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) [31] "НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (НК РФ) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) [32] "НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ" (НК РФ) от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998)[33] Киреева Е. Основные тенденции в развитии налоговой системы РБ//ФУА. - ноябрь 2002года-№9-С. 50 [34] Демин А.В. О соразмерности налогообложения // Финансы. 2002. N 6 [35] Демин А.В. О соразмерности налогообложения // Финансы. 2002. N 6 [36] Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь» от 20 декабря 1991 г. № 1323-ХII с последующими многочисленными изменениями и дополнениями. [37] Попов Е.М., Чержак Е.Н. Налоговая система РБ: проблемы и пути совершенствования//Бухгалтерский учет и анализ.-2005г.-С. 42 |