|

|

МЕНЮ

|

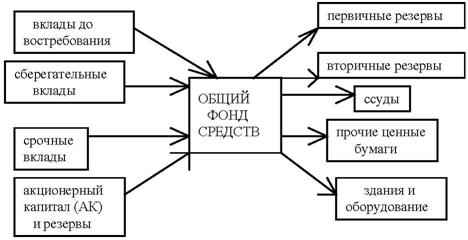

Шпаргалка: Финансы и кредитПродажа акций за рубежом также раздвигает границы потенциального спроса на акции компании, привлекая новых акционеров, а следовательно, может повысить их цену. Кроме того, для фирмы, которая планирует экспорт на иностранные рынки и развитие зарубежного производства, международное предложение акций делает известным ее имя в иностранных государствах, способствуя тем самым продвижению на их территории ее продукции. При этом, как обычно, выгоды от расширения круга собственников компании должны быть взвешены против дополнительных издержек привлечения большего количества инвесторов в качестве акционеров. В целом эмиссии акций, продаваемые на заграничных фондовых биржах, кроме предоставления фондов, улучшают кредитную репутацию фирм-эмитентов (в том числе на отечественном рынке), а также косвенно выступают средством их рекламы за рубежом. Для того чтобы воспользоваться этими выгодами, все больше компаний осуществляют эмиссию своих акций за рубежом или продают на иностранных рынках некоторые доли своих эмиссий. Например, крупнейшим новым выпуском из всех новых эмиссий обыкновенных акций в США в 1991 г. была эмиссия в 1,2 млрд. дол. мексиканской компании "Telephones de Mexico", являвшаяся частью глобального размещения акций этой компании (2,2 млрд. дол.). В целом иностранные акции, продаваемые на местных рынках резидентам, имеют специальные наименования во многих ведущих странах (например, акции "янки" - в США, "самурай" - в Японии, "бульдог" - в Великобритании). В упомянутом 1991 г. эмиссии акций "янки" насчитывали более 5,8 млрд. дол. Важным новым способом для иностранных эмитентов акций получить доступ к наиболее крупному в мире фондовому рынку – американскому - стало принятие в 1990 г. Комиссией по ценным бумагам и биржам США (Securities and Exchange Commission - SEC) Правила 144а, которое позволило квалифицированным институциональным инвесторам (т.е. имеющим соответствующий чартер - лицензию) осуществлять незарегистрированные частные размещения иностранных ценных бумаг, сделав их субститутом публичных эмиссий ценных бумаг. Это сделало рынок частных размещений значительно более привлекательным для иностранных компаний, которые часто избегали выпусков ценных бумаг на американском рынке из-за жестких требований SEC по отчетности и предоставлению данных. Желание построить глобальную базу акционеров также подтолкнуло многие американские компании (которые до недавнего времени эмитировали акции почти исключительно в США) продавать часть своих эмиссий за рубежом. Ведущие фондовые биржи мира разрешают продажи иностранных акций, если последние удовлетворяют всем требованиям их листинга. Например, в листинг немецких фондовых бирж входят более 200 иностранных акций, британских - более 500 иностранных акций. Все большее количество компаний также стремится получить листинг на Токийской фондовой бирже. 32. Управление валютными активами корпорации. Управление активами предполагает: 1. диверсификацию активных операций по степени их ликвидности. Выделяют: • высоколиквидные активы - первичные резервы (кассовые активы, средства на корреспондентских счетах в других банках); • вторичные резервы - государственные ценные бумаги, ссуды и др. платежи в пользу банка со сроком погашения в течение 30 дней; • остальные ссуды; • ценные бумаги негосударственных эмитентов; • основные средства (здания и оборудование) - неликвидные активы. 2. Отслеживание рисков и их снижение, создание резервов на возможные потери по ссудам и ценным бумагам. 3. Поддержание доходности активов Основные методы управления активами. Общий метод распределения средств.

Рис. Управление активами по методу общего фонда средств. Все ресурсы банка (собственные и привлеченные) образуют общий фонд средств, который размещается по активам на основе текущих приоритетов либо с позиций обеспечения текущей ликвидности, либо обеспечения спекулятивной прибыли. Метод считается рискованным. Им в отдельные периоды могут пользоваться только банки с высокой финансовой устойчивостью. Метод распределения активов или консервации средств имеет широкое распространение в банковской практике. Он базируется на скорости обращения различных видов привлечения ресурсов. Управление осуществляется одновременно пассивами и активами путем их координации по срокам и размерам. Метод приводит к созданию внутри банка относительно обособленных “центров ликвидности - прибыльности”.

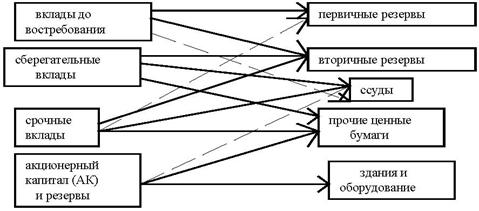

Рис. Управление активами по методу распределения активов (конверсия средств). При ориентации банка на более полное удовлетворение потребностей клиентов оба метода имеют недостатки. Спрос на кредиты и предложение ресурсов могут не совпадать. Ориентируясь на средний уровень ликвидности, банки меньше думают о клиентах. Метод научного управления активами или экономико-математический ориентируется на максимизацию прибыли при соблюдении нормативов ликвидности и диверсификации рисков. Этот метод считается наиболее эффективным. В основе научного управления активами и пассивами лежат, так называемые, «золотые банковские правила». Показателем эффективности управления активами и пассивами любым из методов или их сочетанием является уровень доходности по активным операциям банка. Золотые банковские правила: - Краткосрочные пассивы размещаются в краткосрочные активы. Долгосрочные пассивы размещаются в долгосрочные активы. - Сумма краткосрочных и среднесрочных средств по активу не должна превышать сумму краткосрочных и среднесрочных обязательств по пассиву. - Сумма долгосрочных средств по активу может превышать сумму долгосрочных обязательств банка и его собственного капитала. Срок размещения не должен превышать срок привлечения. - Структура активов: чем ниже доля высокорисковых активов в балансе банка, тем выше его ликвидность. - Структура пассивов: чем ниже доля вкладов до востребования и больше доля срочных вкладов, тем выше ликвидность. 33. Фондовая биржа: функции, листинг и котировка ценных бумаг. Биржа представляет собой организационно оформленный рынок, где совершаются сделки с определенными видами товаров. В качестве биржевых товаров могут выступать: - продукция производственного или потребительского назначения (зерно, кофе, какао, сахар, нефть и нефтепродукты, цветные и драгоценные металлы и др.); - ценные бумаги; - иностранная валюта. Если на бирже продается не один вид ценностей, то такая биржа считается универсальной. На биржевом рынке продаются наиболее качественные ценные бумаги. Фондовая биржа может быть создана в форме некоммерческого партнерства или акционерного общества. Членами фондовой биржи могут быть профессиональные участники рынка ценных бумаг. Фондовая биржа обязана утвердить: - правила допуска к участию в торгах на фондовой бирже; - правила проведения торгов; - правила листинга ценных бумаг или правила допуска ценных бумаг к торгам без прохождения процедуры листинга; - спецификации фьючерсных и опционных контрактов. Фондовая биржа обязана обеспечивать гласность и публичность проводимых торгов путем оповещения участников торгов о месте и времени проведения торгов. Фондовая биржа самостоятельно устанавливает размер и порядок взимания с участников торгов взносов, сборов и других платежей за оказываемые ею услуги. Листинг - совокупность процедур по допуску ценных бумаг к обращению на фондовой бирже в порядке, утвержденном организаторами торговли. КОТИРОВКА ЦЕННЫХ БУМАГ – определение цены (курсовой стоимости) ценных бумаг. К.ц.б. ведется на трех рынках: первичном, биржевом и "уличном". Все бумаги на этих рынках проходят следующие этапы: предпродажная оценка ценных бумаг, определение их курса, регистрация и публикация курсов в биржевых бюллетенях и специальной деловой прессе. Курс ценных бумаг, котирующихся на различных рынках, публикуется в бюллетенях центральных фондовых бирж, на которых собирается информация о всех рынках ценных бумаг. 34. Эмиссия евровалют международными банками. Евровалюта – это деньги без «гражданства» (теряют национальную принадлежность). Она создается, когда кто-либо переводит средства в национальных денежных единицах в кредитные учреждения другого государства для оплаты товаров и услуг, осуществления валютных операций или размещения в депозиты. 5 Ключевых валют (долговые ценные бумаги): 1. Доллар; 2. Евро; 3. Фунты стерлингов; 4. Йены; 5. Швейцарский франк. Поскольку на американские доллары приходится свыше 2/3 всего объема рынка евровалют, его часто называют евродолларовым. 35. Финансовый менеджмент: сущность, цель и инструменты. Финансовый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных средств. Главной целью финансового менеджмента является максимизация благосостояния собственников предприятия в текущем и перспективном периоде, обеспечиваемая путем максимизации его рыночной стоимости. Сформулированная таким образом цель финансового менеджмента ассоциируется с увеличением прибыли компании, но одновременно акцентирует значимость долгосрочных стратегических аспектов управления, а также фактора риска и неопределенности. Ряд задач, решаемых с помощью финансового менеджмента: 1. Обеспечение формирования достаточного объема финансовых ресурсов; 2. Обеспечение эффективного распределения и использования сформированного объема финансовых ресурсов; 3. Оптимизация денежного оборота; 4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска; 5. Обеспечение минимизации уровня финансового риска; 6. Обеспечение постоянного финансового равновесия предприятия (баланс активов/пассивов). Все рассмотренные задачи финансового менеджмента теснейшим образом взаимосвязаны. 36. Анализ точки безубыточности. Порог рентабельности. Запас финансовой прочности. Точка безубыточности – это положение, при котором выручка от реализации произведенного продукта должна равняться издержкам производства. Чтобы получить прибыль, фирма, предприниматель должны производить количество продукта, превышающее величину, соответствующую точке безубыточности. Если же объем ниже соответствующего этой точке, деятельность становится убыточной.

Переменные затраты - это расходы сырья, материалов, топлива, энергии на производственные цели, оплата труда работников на сдельной оплате труда, отчисления и налоги от заработной платы и т. д. Постоянные затраты не зависят от объема производства и реализации продукции. К ним относятся: амортизация основных средств, арендная плата, расходы на управление и организацию производства и т. д. Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия. Маржинальная прибыль – под маржинальной прибылью понимается разница между полученными доходами и прямыми расходами.

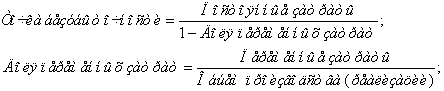

Порог рентабельности - уровень деловой активности, при котором суммарные доходы равны суммарным затратам; может быть выражена в натуральных единицах или в денежном выражении. Запас финансовой прочности - отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах. в абсолютном выражении:

в относительном выражении:

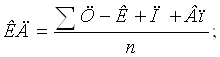

37. Выручка от реализации. Прибыль коммерческой организации. Выручка от реализации продукции – основной вид денежного дохода предприятия; один из главных показателей его хозяйственно-финансовой деятельности. От суммы выручки зависят финансовое положение предприятия, размер прибыли, состояние его оборотного капитала; она является основным источником возмещения затрат на производство и реализацию (продажу) продукции, используется для оплаты счетов предприятий-поставщиков за товарно-материальные ценности, выплаты заработной платы, премий, дивидендов, оказания материальной помощи, уплаты налогов и др. обязательных платежей в бюджеты разных уровней и в государственные внебюджетные фонды, создания фонда износа или амортизации, соц. фондов, погашения кредита, уплаты процентов за кредит и т.д. Законодательно определено два метода учета выручки от реализации продукции: - по мере отгрузки товаров и предъявления расчетных документов; - по мере оплаты и поступления денег на расчетный счет. Прибыль - это основной источник финансовых ресурсов предприятия, связанный с получением валового дохода, она является важнейшей экономической категорией и основой целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства. Основой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Часть прибыли, оставшаяся после взимания налогов, называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия. Из прибыли (чистой прибыли) предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нераспределенная прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов. Фонд накопления - средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение и иные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия). Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно – финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции. 38. Анализ финансового состояния коммерческой организации: сущность, методика, показатели. Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Объектом финансового анализа является финансовая информация (отчетность), которая должна отвечать требованиям достоверности и открытости, понятности, полезности и значимости, полноты, последовательности, сравнимости, осмотрительности, нейтральности и др. Целью финансового анализа является получение наибольшего числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия: его прибылей и убытков, изменений активов и пассивов, расчетов с дебиторами и кредиторами. 39. Система механизмов финансовой стабилизации предприятия при угрозе банкротства. Политика антикризисного финансового управления представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке системы методов предварительной диагностики угрозы банкротства и "включении" механизмов финансового оздоровления предприятия, обеспечивающих его выход из кризисного состояния. Основная цель антикризисного финансового управления состоит в разработке и реализации мер, направленных на недопущение и (или) быстрое возобновление платежеспособности и восстановление финансовой устойчивости, обеспечивающее выход из кризисного финансового состояния организации. Исходя из этой цели, в рамках общей финансовой стратегии организации формируется политика антикризисного финансового управления. Она включает методы и модели прогнозирования вероятности наступления банкротства и механизмы финансового оздоровления хозяйствующего субъекта, которые могут обеспечить выход его из кризиса. 40. Сущность и функции денег. Закон денежного обращения. Деньги представляют собой уникальный товар, выполняющий функции средства обмена, платежа, измерения стоимости, накопления богатства. Обычно выделяют такие функции денег как: - Мера стоимости. Разнородные товары сравниваются и обмениваются между собой на основании установки эквивалента обмена этих товаров на деньги; - Средство обращения. Деньги можно использовать при покупке и продаже товаров и услуг. Как средство обращения (или обмена) деньги позволяют обществу избежать неудобств бартерного обмена; - Средство накопления. Деньги, обеспечивая их владельцу, получение любого товара, становятся всеобщим воплощением общественного богатства. Поэтому у людей возникает стремление к их накоплению и сбережению. Получая Деньги в оплату за свою продукцию, экономический субъект создает некий «запас». Этот запас может быть краткосрочным и долгосрочным. - Средство платежа. Эта функция возникла в связи с развитием кредитных отношений. Деньги как средство платежа используются при продаже товаров в кредит; - Функция мировых денег. Проявляется во взаимоотношениях между странами или юридическими и физическими лицами, находящимися в разных странах. Закон денежного обращения. Экономический закон, который определяет количество денег, необходимых для обращения:

K - количество денег в обращении;

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.