Дипломная работа: Финансовые риски в деятельности предприятий и их оценка (на примере ОАО "ТАИФ НК")

Оценка риска ликвидности

Безрисковая

зона

Зона

допустимого риска

Зона критического риска

Зона катастрофического риска

Рисунок 1 – Модель оценки риска ликвидности баланса с помощью

абсолютных показателей

Оценка риска финансовой устойчивости предприятия представлена

на рисунке 2. Это самый простой и приближенный способ оценки финансовой

устойчивости. На практике же можно применять разные методики анализа финансовой

устойчивости.

Расчет величины источников средств и величины запасов и

затрат

1. Излишек (+) или недостаток (-) собственных

оборотных средств

2. Излишек (+) или недостаток (-) собственных и

долгосрочных заемных источников формирования запасов и затрат

3. Излишек (+) или недостаток (-) общей величины основных

источников для формирования запасов и затрат

Собственные оборотные средства плюс долгосрочные кредиты

Собственные оборотные средства плюс долгосрочные и

краткосрочные кредиты и займы

—

Краткая характеристика типов финансового состояния

Высокая платежеспособность; предприятие не зависит от

кредиторов

Нормальная платежеспособность; эффективное использование

заемных средств; высокая доходность производственной деятельности

Нарушение платежеспособности; необходимость привлечения

дополнительных источников; возможность улучшения ситуации

Неплатежеспособность предприятия;

грань банкротства

Оценка риска финансовой неустойчивости

Безрисковая зона

Зона допустимого риска

Зона критического риска

Зона катастрофического риска

Рисунок 2 – Оценка риска финансовой устойчивости компании

Для предприятий, занятых производством, обобщающим

показателем финансовой устойчивости выступает излишек или недостаток источников

средств для формирования запасов и затрат, который определяется в виде разницы

величины источников средств и величины запасов и затрат [38, c.58].

Оценка рисков ликвидности и финансовой устойчивости с помощью

относительных показателей осуществляется посредством анализа отклонений от

рекомендуемых значений. Расчет коэффициентов представлен в таблицах 1 и 2.

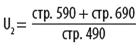

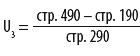

Таблица 1 – Финансовые коэффициенты ликвидности

Показатель

Способ расчета

Рекомендуемые значения

Комментарий

1. Общий показатель

ликвидности

L1 ≥ 1

Показывает способность

компании осуществлять расчеты по всем видам обязательств — как по ближайшим,

так и по отдаленным

2. Коэффициент абсолютной

ликвидности

L2 > 0,2–0,7

Показывает, какую часть

краткосрочной задолженности организация может погасить в ближайшее время за

счет денежных средств

3. Коэффициент «критической

оценки»

Допустимое 0,7–0,8;

желательно

L3 ≥ 1,5

Показывает, какая часть

краткосрочных обязательств организации может быть немедленно погашена за счет

средств на различных счетах, в краткосрочных ценных бумагах, а также

поступлений по расчетам

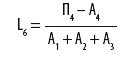

4. Коэффициент текущей

ликвидности

Оптимальное — не менее 2,0

Показывает, какую часть

текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все

оборотные средства