|

|

МЕНЮ

|

Дипломная работа: Управление налоговыми обязательствами организации при смешанных системах налогообложения по материалам ООО "ИнСиТ"Таблица - Расчет налоговой нагрузки методом Е.А. Кировой

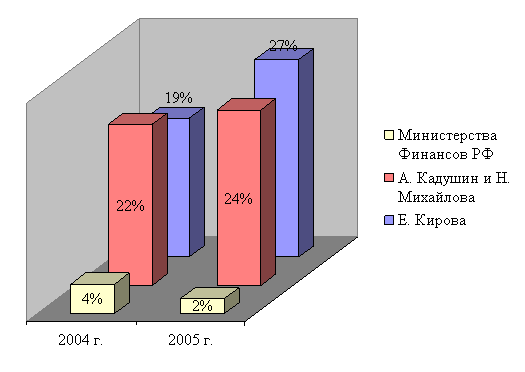

Сравним налоговую нагрузку расчитанную различными методами и представим полученные результаты в таблице и графически на рисунке Таблица - Налоговая нагрузка ООО «ИнСиТ» за 2004 -2005 гг.

Мы видим, что показатели методики Министерства Финансов не отражают реальной налоговой нагрузки, так как не учитывают влияние материальных затрат. В связи с этим мы будем при оптимизации ссылаться еа методику . При смешанной системе налогобложении организации приходится организовывать раздельный учет, вести раздельный учет по вмененке и общей системе предписывает пункт 7 статьи 346.26 Налогового кодекса. Это значительно усложняет учет, а также приводит к увеличению налогов. В связи с этим предлагается организовать торговлю через две фирмы. Первая будет заниматься оптом. Вторая – розницей на вмененке (то есть продажей за наличный расчет или с использованием платежных карт).

3.3 Налоговая политика Целью разработки налоговой политики является, прежде всего, снижение налогового бремени организации по методике до 20%, коэффициент налогобложения прибыли , а так же рентабельность . Для этого нам необходимо решение следующих задач: Таблица - Налоговая политика

Список используемой литературы 1. Налоговый кодекс Российской Федерации: Части первая и вторая. – М.: ТК Велби, Изд-во Проспект, 2005. – 600 с. 2. Абрамов М.Д. Об основных направлениях налоговой политики // Налоговые споры: теория и практика. – 2006 - N 3 – С. 7-14 3. Акулинин Д.Ю. Правовые аспекты налогового планирования // Налоговый вестник. – 2004 - № 10 – С. 7-16 4. Баканов М. И., Шеремет А. Д. Теория экономического анализа. - М.: Финансы и статистика, 2003. – 435 с. 5. Барулин С.В. Налоги как инструмент государственного регулирования экономики // Финансы. – 2005 - № 5 – С. 7-13 6. Басалаева Е.В. Как посчитать налоговую нагрузку // Налоги (газета). – 2006 - № 21 – С. 13-24 7. Басалаева Е.В. Об управлении налогами в организации // Финансы. – 2002 - № 10 – с. 77-79 8. Болдырев М. О современных методах финансового анализа // Бизнес и банки. - 2005 – №6. – стр. 35-41 9. Брызгалин А.В. Налоговый учет и налоговая политика предприятия 10. Букина Г.Н. Организация и методы налогового планирования // ЭКО. - 2002. - № 7. - С. 46-61. 11. Бухалков М.И. Внутрифирменное планирование. - М.: Инфра-М, 2002. - 392 с. 12. Вылкова Е., Романовский М. Налоговое планирование. – Спб.: Питер, 2004. – 634 с 13. Гарипова З.Л., Вершинина Е.Л. Налоговый выбор в системе внутрифирменного планирования предприятия. – Ульяновск: ГНУ Свердловский научный центр, 2004. -188 с. 14. Дадашев А.З., Кирина Л.С. Налоговое планирование в организации. – М.: Книжный мир, 2004. – 168 с. 15. Евстигнеев Е.Н. Основы налогового планирования. – СПб.: Питер, 2004. – 288 с. 16. Злобина, Стажкова Практика оптимизации налоговой нагрузки экономического субъекта. Учебное пособие. – М.: Академический проект, 2003. – 213 с. 17. Ивантер А., Рубченко М. Закат реформ // Эксперт. - 2003, №1. – с.22 18. Кашин В., Мерзляков И. Налоговая политика и оздоровление экономики // Аудитор. – 2003 - № 9 - С. 3-7 19. Кирова Е.А. Методология определения налоговой нагрузки на хозяйствующие субъекты // Финансы. - 1998 - N 9 - С. 30 - 32. 20. Кокорев Н. Формирование налоговой политики //Финансовая газета. Региональный выпуск. – 2001 - N 26 – С. 4-11 21. Коровкин В.В., Кузнецова Г.В. Предприятия малого бизнеса: регулирование, учет, налогообложение. – М.: ПРИОР, 1997. - 384 с. 22. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. – М.: ИКЦ «ДИС», 1997. – 224 с. 23. Кушунакова Б.К. Учетная политика как инструмент оптимизации налоговых платежей предприятия // Налоговый вестник. – 2000 - № 10 – С. 21-27 24. Лаптев И.И., Кузнецов Л.Д. Налоговая политика и интересы общества // Налоговый вестник. – 2003 - № 3 – с. 11-15 25. Липатова И.В. Налоговое планирование: принципы, методы, правовые вопросы // Финансы. – 2003 – № 7 – с. 28-31 26. Литвин М.И. Налоговая нагрузка и экономические интересы предприятий // Финансы. - 1998 - N 5 - С. 29 - 31 27. Мазоль С.И. Экономика малого бизнеса. – М.: Книжный дом, 2004. – 257 с. 28. Мельник Д.Ю. Налоговый менеджмент. – М.: Финансы и статистика, 2000. – 352 с. 29. Новикова Т.А. учетная политика организации, как инструмент оптимизации налогообложения // Финансы. – 2003 - №5 – с.19-33 30. Островенко Т.К. Налоговая нагрузка на предприятие: обобщающие и частные показатели // Аудиторские ведомости. – 2001 - № 9 – С. 24-32 31. Пасько О.Ф. Определение налоговой нагрузки на организацию // Налоговый вестник. – 2004 - № 6 – С. 10-17 32. Поршнев А.Г. Налоговый менеджмент. – М.: ИНФРА – М, 2003. – 442 с. 33. Скворцов О.В. Налоговая политика и ее влияние на прибыль организации. Автореферат. – Москва, 2001. – 25 с. 34. Трошин А.В. Сравнительный анализ методик определения налоговой нагрузки на предприятия // Финансы. – 2000 - № 5 – С. 44-54 35. Управление предприятием и анализ его деятельности /Под ред. В.Н. Титаева. - М.: Финансы и статистика, 2003. - 420 с. 36. Фадеева Т.А. Оценка финансового состояния организации // Налоговое планирование. -2004 - N 4 – С. 27-35 37. Хотинская Г.И. Налоговый менеджмент и его эффективность // Финансовый менеджмент. - 2002. - № 2. - С. 35-50. 38. Щеглова Н.В. Формирование налоговой политики организации //Финансы. – 2000 - № 2 – С. 7-11 39. Юткина Т. Налоговое право, налоговая политика России и управление налогообложением // Аудитор. -2004 - № 1 - С. 36-44 40. Юткина Т.Ф. Налоги и налогообложение - М: Инфра-М, 2002. – 650 с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13