|

|

МЕНЮ

|

Дипломная работа: Управление налоговыми обязательствами организации при смешанных системах налогообложения по материалам ООО "ИнСиТ"- разделы учетной политики по производственному учету (объем 30 - 40 листов с приложениями - типовые акты, справки, иные первичные документы производственного учета, формы регистров производственного учета и отчетов); - формы и методы мониторинга объектов налогообложения, инструкции и методики их проведения. Более подробно состав и структура информации, которая должна быть представлена в налоговой политике, могут быть описаны с учетом отраслевой специфики бизнеса, его масштаба и характера. 3. Разработка налоговой политики предприятия ООО «ИнСиТ» 3.1 Организационно – финансовая характеристика предприятия ООО «ИнСиТ» Объектом исследования данной дипломной работы является предприятие ООО «ИнСиТ». Общество с ограниченной ответственностью «ИнСиТ» зарегистрировано в 2004 году, как предприятие оптовой и розничной торговли. Общество осуществляет свою деятельность согласно Уставу. Предприятие создано с целью получения прибыли от хозяйственной деятельности, которая направлена на пополнение рынка товарами и услугами для максимального удовлетворения потребностей населения и реализации на базе получения прибыли социальных и экономических интересов основателей и членов коллектива. Общество реализует свою продукцию, работу, услуги по ценам и тарифам, установленным самостоятельно или на договорной основе. Кадровая политика предприятия велась с учетом проведения хозяйственной деятельности предприятия. Среднесписочная численность работающих в ООО «ИнСиТ» составляет 15 человек. Весь управленческий персонал имеет высшее образование (НГУ, СибУПК, НГУЭиУ и др.) и большой опыт работы. Организационная структура ООО ПФ «Кемпинг-Н» представлена на рисунке . Основным источником информации для анализа финансового положения предприятия является бухгалтерский баланс (форма № 1), формы бухгалтерской отчетности: «Отчет о прибылях и убытках» (форма № 2); а также данные текущего учета.

Рисунок - Организационная структура ООО «ИнСиТ» Получение прибыли фирмой является основанием для ее распределения и последующего использования. Распределение прибыли отражается в финансовом плане и сметах образования и расходования фондов, а также в отчете о прибылях и убытках. Таблица - Анализ основной деятельности ООО «ИнСиТ»

Финансовое положение оценивается с помощью показателей, характеризующих потенциальную и фактическую возможности предприятия рассчитываться по текущим обязательствам, а также его финансовую устойчивость в долгосрочной перспективе. Результативность работы предприятия рассматривается как с позиции эффективности использования отдельных видов ресурсов (трудовых, материальных и финансовых), так и с позиции его положения на рынке ценных бумаг.

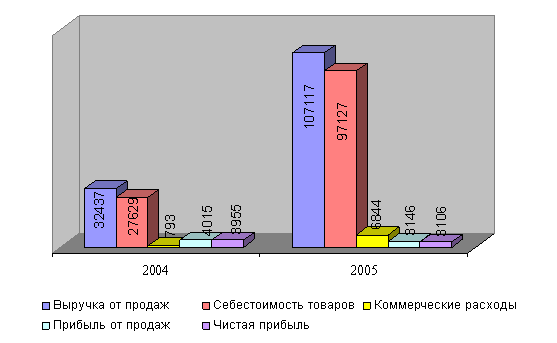

Рисунок – Финансовые показатели деятельности ООО «ИнСиТ» При помощьи вертикального и горизонтального анализов бухгалтерской отчетности организации можно плучить наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений. В таблице 1 дано структурное представление агрегированного баланса ООО «ИнСиТ» за 2004 – 2005 годы. Из данных, полученных в таблице, видно, что за 2005 год структура баланса предприятия улучшилась, о чем свидетельствует увеличение имущества предприятия, как основных средств, так и оборотных активов. Однако увеличение оборотных активов произошло за счет значительного увеличения дебиторской задолженности. Общая сумма дебиторской задолженности составила на конец 2005 года 7310 тыс. руб. Данный факт отрицательно характеризует работу с клиентами предприятия. Необходимо изменить ценовую политику компании, разработать дополнительную систему скидок в случае 100% предоплаты за продукцию, а также систему штрафов за существенную задержку оплаты. Таблица 1 – Агрегированный баланс ООО «ИнСиТ» 2004-2005 гг.

Собственный капитал на конец 2005 года составил 16% в составе источников финансирования имущества предприятия. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.