|

|

МЕНЮ

|

Шпаргалка: Экономика недвижимостиОбсуждая с заказчиком оценки вопросы выбора вида стоимости как базы оценки, оценщик-консультант может рекомендовать заказчику стратегию и тактику ведения торга. Так, если в результате оценки окажется, что стоимость реализации примерно равна рыночной стоимости, то цену предложения целесообразно назначить примерно равной рыночной стоимости. В реальном для современного рынка случае существенного превышения стоимости реализации над рыночной стоимостью целесообразно рекомендовать продавцу «стартовать» с верхней границы доверительного интервала (интервала доверия) для величины рыночной стоимости. Оценщик-консультант объяснит заказчику оценки, что понятное желание продавца назначить стартовую цену, равной стоимости реализации, - с существенным превышением верхней границы доверительного интервала - может привести к потере части потенциальных покупателей. Наконец, если стоимость реализации окажется заметно меньше рыночной стоимости, можно рекомендовать продавцу назначить цену предложения, равной нижней границе доверительного интервала (интервала доверия) для величины рыночной стоимости. Такой вариант решения повышает конкурентные преимущества продавца на «падающем» рынке, - особенно в случае, если указанное «падение» связано с существенным превышением предложения над спросом. Заметим, что приведенные рекомендации могут быть реализованы, если оценка осуществляется с учетом рисков и с анализом погрешностей методов определения рыночной стоимости. Этим обосновывается введение соответствующих разделов в предлагаемую далее методологию оценки. До сих пор речь шла о видах стоимости, характерных для сделок, осуществляемых при отсутствии какого-либо принуждения продавца объекта оценки к ускорению сделки. Заметим, что при принуждении совершить сделку без ограничения промежутка времени, отведенного для сделки, и без иных ограничений нерыночного характера надлежит оценивать рыночную стоимость. В случае ограничения времени экспозиции оценивается ликвидационная стоимость.

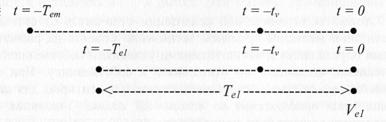

Важно, что здесь оценка выполняется при условии: до даты оценки объект находился на открытом рынке в течение времени экспозиции, ограниченного заданными условиями. Необходимо отметить, что в данном случае ослабляется также требование выполнения условия п. «б»: при срочной продаже по пониженной цене возможно приобретение объекта под целевую функцию, не соответствующую принципу наилучшего и наиболее эффективного использования. Заметим, что ликвидационная стоимость Ve1 определяется на дату оценки, в то время как собственно ликвидационная сделка может осуществиться позднее даты оценки. В этом случае следует оценивать стоимость ограниченной реализации Vst1, определение понятия которой приводится ниже.

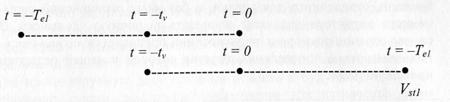

Стоимость ограниченной реализации отличается от стоимости реализации меньшим временем экспозиции объекта на рынке: это время определяется дополнительными условиями собственника или условиями, внешними по отношению к собственнику. При этом ликвидационная стоимость может служить ориентиром для назначения цены предложения по ускоренной сделке. Указанная цена предложения может быть принята равной:

- величине ликвидационной стоимости, если стоимость ограниченной реализации примерно равна ликвидационной стоимости, - верхней границе доверительного интервала (интервала доверия) для величины ликвидационной стоимости, если стоимость ограниченной реализации больше ликвидационной стоимости, - нижней границе доверительного интервала (интервала доверия) для величины ликвидационной стоимости, если стоимость ограниченной реализации меньше ликвидационной стоимости. При очень срочной продаже (время экспозиции - менее двух месяцев) стоимость ограниченной реализации оказывается внутри интервала доверия для ликвидационной стоимости. Рассмотренные виды стоимости отличались от рыночной временными характеристиками - датой «привязки» стоимости или периодом экспозиции. Однако для ликвидационной стоимости и стоимости ограниченной реализации допускалось некоторое отклонение от условия реализации на объекте оценки варианта наилучшего и наиболее эффективного использования (п. «б» определения понятия рыночной стоимости»). Отличается от рыночной стоимости «ослаблением» требования реализации варианта наилучшего и наиболее эффективного использования и еще одна стоимость - инвестиционная. Однако главным отличием этой стоимости от рыночной является отказ от требования типичности мотивов покупателя и продавца:

Иными словами, субъективное понятие инвестиционной стоимости соотносит конкретный объект гражданских прав с конкретным собственником, с инвестором, с группой инвесторов или с организациями, имеющими определенные цели и/или критерии в отношении сделки с объектом. Инвестиционная стоимость определяется оценщиком в случаях: - если рассматривается вариант совершения сделки с объектом оценки в условиях наличия единственного покупателя; - если объект оценки предназначен к использованию в качестве вклада в конкретный инвестиционный проект; - при обосновании или анализе инвестиционного проекта, в котором предполагается использование объекта оценки; - при осуществлении мероприятий по реорганизации предприятия. Условие наилучшего и наиболее эффективного использования объекта оценки, ослабленное в определениях понятий предыдущих трех видов стоимости, не выполняется вовсе, если речь идет о стоимости в текущем использовании, о которой пойдет речь ниже.

При определении стоимости в текущем использовании оценщик рассматривает объект как свободный от обязательств и допускает возможность обмена, основанного только на рыночных предложениях по продолжению существующего использования. При этом следует отличать стоимость в текущем использовании от упоминавшейся выше стоимости в пользовании, которая существенна для конкретного пользователя и потому не связана с рынком. Чаще всего стоимость в текущем использовании определяется для объектов недвижимости, являющихся значимой частью какого-либо комплекса, выполняющего заданную функцию в системе разделения труда (элемент инфраструктуры региона, объект в составе производственного комплекса). Эта стоимость обычно меньше рыночной стоимости, но иногда оказывается равной рыночной - в случае, когда текущее использование является наилучшим и наиболее эффективным. Также стоимость в текущем использовании применяется при оценке недвижимости для целей составления финансовой и бухгалтерской отчетности, используемой для ведения бизнеса. Для этой цели понятие стоимости любого актива считается идентичным понятию чистой текущей стоимости замещения, равной наименьшей стоимости остающегося эксплуатационного потенциала использования актива на дату балансового отчета.

На практике страховая стоимость является предметом договора, чаще всего она трактуется как стоимость строительства точной копии застрахованного строения в данной местности за вычетом потерь стоимости вследствие износа (имеется в виду бухгалтерская амортизация) на дату заключения договора страхования. В особо оговариваемых случаях предусматривается выбор в качестве страховой стоимости рыночной или остаточной стоимости, уменьшенной на скидку за согласие страхователя на изъятие из перечня компонентов страхуемого строения части элементов - лепнины, отделки, фурнитуры и т.п. («страхование с франшизой»). При страховании отделки помещений страховая (действительная) стоимость определяется размером расходов, необходимых для восстановления отделки в прежнем виде за вычетом потерь из-за износа.

Заметим, что в данной трактовке в качестве залоговой можно использовать рыночную стоимость - с дополнительным обоснованием величины кредита как доли от рыночной стоимости, - причем величина этой доли определяется из оговоренного выше условия о том, что размер кредита должен быть меньше ликвидационной стоимости объекта залога. Так, например, в американской практике величина ссуды под залог ликвидного объекта недвижимости коммерческого назначения не превышает ≈0,75 от рыночной стоимости объекта залога, в то время как ликвидационная стоимость такого объекта оказывается не меньше величины ≈0,85 от рыночной стоимости. В России уровень рисков невозврата кредитов несколько выше, ликвидационная стоимость для указанных типов объектов составляет ≈0,80 от рыночной стоимости, и здесь банки предлагают кредиты в размере ≈0,70 (очень редко - до 0,75) от рыночной стоимости объекта залога. Однако при этом банки используют в качестве залоговой стоимости уменьшенную (произвольным образом) величину рыночной стоимости. Рекомендуется всем банкам считать залоговой стоимостью нижнюю границу доверительного интервала (интервала доверия) для значения рыночной стоимости, найденной с учетом всех рисков. Это позволило бы обеспечить повышение надежности кредитных договоров, избавившись от произвола в назначении залоговой стоимости. Таким образом, при оценке объекта недвижимости для целей залога рекомендуется определять: - для заемщика - рыночную стоимость с доверительным интервалом (интервалом доверия), определенным с учетом всех рисков возможного невозврата кредита; - для кредитора - рыночную стоимость с доверительным интервалом (интервалом доверия), определенным с учетом всех рисков возможного невозврата кредита, а также ликвидационную стоимость - с прогнозом изменения ее в течение действия договора кредитования. Из перечня видов стоимости, производных от рыночной, особого внимания заслуживает так называемая специальная стоимость:

Понятие стоимости объекта оценки с ограниченным рынком как стоимости объекта, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи товаров, свободно обращающихся на рынке. Собственно рыночная стоимость в «чистом виде» может быть использована при внесении объекта в уставный капитал акционерного общества или при целевой продаже государственного имущества. Следует иметь в виду, что, если в нормативном акте, содержащем требование обязательного проведения оценки объекта, либо в договоре об оценке данного объекта не определен конкретный вид оцениваемой стоимости, то определению подлежит именно рыночная стоимость. Это правило применяется и при использовании в нормативном правовом акте не предусмотренных Федеральным законом или стандартами оценки терминов, определяющих вид стоимости объекта оценки, в том числе терминов «действительная стоимость», «разумная стоимость», «эквивалентная стоимость», «реальная стоимость».

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29 |

|||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.