|

|

МЕНЮ

|

Шпаргалка: Экономика недвижимостиНаибольший интерес из этой группы техник представляет техника остатка для земли (ТОЗ), которая применяется, когда известна рыночная стоимость улучшений Vb, чистый операционный доход от эксплуатации объекта Io, а также коэффициенты капитализации для земли Rl и улучшений Rb. В этом случае доход, генерируемый земельным участком, определится из очевидного соотношения Il = Io-VbRb, откуда с учетом (4.14) следует Vl=(Io-VbRb)/Rl; (4.15) Vo=Vb+(Io-VbRb)/Rl. (4.16) Этот вариант техники остатка позволяет определять стоимость земли (или - как минимум - находить зависимость этой стоимости от местоположения участка) в городах, где слабо развит или отсутствует рынок земли, но сравнительно легко может быть оценена рыночная стоимость улучшений - техниками затратного подхода к оценке недвижимости. Т.о., в данной классической редакции этой техники без комментариев используется условие равенства величин рыночной стоимости улучшений, найденных методами затратного и доходного подходов к оценке. Аналогичным образом представляется вторая техника этой группы - техника остатка для улучшений (ТОУ), в которой - в отличие от предыдущей техники - известной считается не рыночная стоимость улучшений Vb, а рыночная стоимость земельного участка Vl: Vo=Vl+(Io-VlRl)/Rb. (4.17) Эта техника полезна для оценки объектов недвижимости в пригородах, где, как правило, достаточно развит рынок земельных участков, но труднее определяются величины рыночной стоимости улучшений. Сравнительно легко реализуемыми (как и ТИГ в группе техник коэффициентов капитализации), оказываются две другие техники этой группы. Техника остатка для собственного капитала (ТОСК) реализуется при известной сумме кредита Vm и неизвестном размере собственного капитала Ve: Vo=Vm+(Io-VmRm)/Re. (4.18) Техника остатка для заемного капитала (ТОЗК), напротив, опирается на известную величину собственного капитала, вкладываемого в анализируемый объект: Vo=Ve+(Io-VeRe)/Rm.(4.19) Обе эти техники весьма редко используются в оценочной практике, но оказываются полезными при обосновании решений о структуре капитала, инвестируемого в оцениваемый объект. Сравнительный анализ техник метода прямой капитализации доходовВ табл. основные базовые и расчетные соотношения приведены в столбцах, соответствующих группам техник и индивидуальным техникам соответственно. При этом следует иметь в виду отмеченные в разделе 4.2.1 условия признания универсальности инструментов капитализации (перечень условий «а-d»). Как отмечалось ранее, при переходе от первой группы ко второй исключаются только два условия («b» и «с») из четырех: условие идентичности функционального использования помещений (условие «а») и условие примерного совпадения динамики изменения со временем доходов, рисков и величины стоимости (условие «d») для объектов-аналогов и для объекта оценки остаются в силе. Принимая во внимание отмеченный выше общий недостаток трех первых техник в табл. (их применение лишает доходный подход независимости от сравнительного подхода), будем рассматривать их как дополнительные техники метода сравнительного анализа сделок (именно в таком качестве они и применяются в оценке жилых объектов). Что касается ТСА, то ее целесообразно использовать для решения обратных задач теории оценки, комментируемых ниже. Потенциально полезная техника коэффициентов операционных расходов (ТКОР) сегодня в российской оценке не применяется из-за запаздывания развития рынка доверительного управления и отсутствия систематизированных данных о типичных для рынка величинах Koe. Однако эта техника - вместе с техникой ТСА - уже сегодня может оказаться полезной в консалтинге. В самом деле, определяя посредством ТСА и накапливая рыночно обоснованные значения величин Meg и Ro для разных типов объектов недвижимости, оценщик-консультант может поставлять учредителям доверительного управления и управляющим компаниям информацию о приемлемых для современного рынка величинах операционных расходов, используя (4.7) и (4.8). В течение длительного времени останется неприменимой в российской оценке и техника группы компонентов собственности. Однако, оценщик-консультант, накапливая информацию о характерных для разных сегментов рынка величинах Ro, Rl и Rb, полученных из (4.7) и (4.10) или с помощью модельных техник, может получить полезную для градостроительной деятельности информацию об экономически обоснованном варианте застройки присоединенной или освобождающейся городской территории, определяя L сравнением (4.7) и (4.9). В сегодняшних условиях появляются возможности использования в оценке техники инвестиционной группы (ТИГ). Дело в том, что банки все смелее кредитуют инвестиции в коммерческую недвижимость, открывая оценщикам информацию о рыночно обоснованных величинах Rm и М. В то же время фондовый рынок, открывающийся для операций с инструментами закрытых паевых инвестиционных фондов недвижимости (ЗПИФН), обнадеживает оценщиков перспективами появления открытой информации о рыночно обоснованных величинах Re. Однако, активы многочисленных ЗПИФН пока что далеки от оптимальных параметров инвестиционного портфеля недвижимости, будучи представленными всего лишь небольшими трастовыми комплексами. Это означает, что в ближайшие несколько лет будет актуальным предложение оценщиков-консультантов услуги учредителям, пайщикам и потенциальным участникам сделок с инструментами ЗПИФН об оценке приемлемой для нынешнего рынка доходности этих инструментов – сравнением (4.7) и (4.12).

Привлекательной для целей оценки в ближайшее время будет и техника коэффициентов покрытия долга (ТКПД), т.к. расширение ипотечного кредитования коммерческой недвижимости потребует от банков углубленного анализа рисков и принятия решений о рекомендуемых величинах коэффициентов покрытия долга DCR. В этом им сегодня могут помочь рекомендации о рыночно обоснованных и приемлемых для заемщиков величинах DCR, получаемых оценщиками-консультантами в результате сравнения (4.7) и (4.13). Анализируя достоинства техник остатка, обратим внимание на то, что, например, в технике остатка для земли ТОЗ удалось избавиться от недостатка техник группы компонентов ТГКС собственности, заменив пока что недоступную величину L относительно легко определяемой величиной рыночной стоимости улучшений Vb. В случае доступности информации о рыночных сделках с земельными участками, можно решать и обратные задачи: например, сопоставляя с (4.15) найденную сравнительным анализом сделок рыночную стоимость земли, можно оценить величину потерь стоимости из-за всех видов износов или из-за трудно определимого внешнего устаревания улучшений в составе Vb. Завершая раздел, обратим внимание на то, что все техники метода прямой капитализации просты в употреблении, но не учитывают динамику изменения доходов и цен на рынке недвижимости. С этой задачей более успешно могут справляться техники метода капитализации доходов нормой отдачи на капитал, описываемые в следующем разделе. 15. Метод капитализации доходов нормой отдачи на капитал- [1]-стр. 227-243

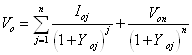

Метод капитализации доходов нормой отдачи устанавливает (с использованием общей нормы дохода на капитал Yo в качестве нормы дисконта) связь искомой рыночной стоимости Vo с величинами чистого операционного дохода Ioj, вычисленными для каждого j-го года всего прогнозного периода в n лет, и стоимостью реверсии Von на конец последнего года прогнозного периода - в соответствии с (4.1):

Заметим, что в общем случае Yoj в (3.17) обозначает общую норму отдачи - среднюю для первых j периодов из горизонта планирования. Техники непосредственного дисконтированияДанная техника обеспечивает дисконтирование потоков чистых операционных доходов и реверсии по (4.1) с использованием локальных (для периодов) и средних величин общей нормы отдачи Yo, найденных обработкой рыночной информации о доходности инвестиционных проектов, связанных с приобретением и доходным использованием объектов, или с использованием информации о доходности альтернативных проектов, ближайших к оцениваемому типу объектов по уровню рисков. Первой в этой группе позиционируется техника дисконтирования с суммированием рисков (ТДСР), которая предусматривает расчет по (3.14) общей нормы отдачи Yo на капитал, вложенный в объект оценки, добавлением к безрисковой норме суммы премий за все виды рисков: Yo=Yrf+∑Yri,(4.21) Здесь Yrf – безрисковая норма, включающая в себя безинфляционную составляющую и темп «расчетной» инфляции; Yri - премия за i-й тип риска из полного набора k типов, характерных для проектов, связанных с недвижимостью. Если имеется возможность корректировки величины капитализируемого дохода с учетом влияния риска соответствующего типа, то нет необходимости вносить поправки на риск в норму отдачи как норму дисконтирования (или наращения). Однако в этом случае учет влияния рисков должен базироваться на анализе представительного множества возможных сценариев реализации проекта с построением «дерева решений» и дальнейшим «свертыванием» полученных результатов. Поскольку количество рисков, подлежащих учету, весьма велико, анализ представительного множества сценариев оказывается практически нереализуемым. Вследствие этого, из-за снижения уровня представительности рисков «сценарный» подход теряет преимущество перед подходом, предусматривающим приближенный учет рисков введением соответствующих премий в структуру нормы отдачи. В состав общей нормы отдачи не должны включаться премии за те виды рисков, которые учтены корректировкой будущих доходов (например, за риски, ущерб от которых будет покрываться страховщиком). Тогда: Yo≈Yrf+Yr+Yl+ Yfin, (4.22) где Yr - премия за основной пакет рисков, характерных для проектов, связанных с недвижимостью, кроме рисков низкой ликвидности (премия Yl) и рисков принятия инвестиционно-финансовых решений (премия Yfin), которые выделяются из состава пакета для того, чтобы подчеркнуть особенность недвижимости, отличающую ее от других типов финансовых инструментов. В этой связи здесь уместно рассмотреть модель оценки финансовых активов (CAPM – Capital Asset Pricing Model), которая является разновидностью техники суммирования рисков и предназначена для оценки нормы отдачи на собственный капитал Ye, вложенный в портфель ценных бумаг: YCAPM=Ye=Yrf+β(YM-Yrf). (4.23) Здесь аналогично (4.22) представлены: безрисковая норма Yrf, премия за основной пакет рисков, характерных для ценных бумаг β(YM-Yrf), где YM -средняя за несколько последних лет норма отдачи для ценных бумаг, представленных на фондовом рынке; β - коэффициент, измеряющий относительный уровень специфических рисков рассматриваемого проекта по сравнению со средними рисками инвестиционных проектов того же типа. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29 |

, (4.20)

, (4.20)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.