|

|

МЕНЮ

|

Учебное пособие: Сущность и функции финансов предприятияАмортизация по вновь поступившим оснозным фондам начисляется с 1-го числа месяца, следующего за месяцем поступления в эксплуатацию, а по выбывшим - заканчивается 1-го числа месяца, следующего за месяцем выбытия. В течение года ежемесячную сумму амортизации определяют следующим образом: к начисленной за предыдущий месяц сумме прибавляют амортизацию по поступившим объектам и вычитают амортизацию по выбывшим объектам в предыдущем месяце. Если в предыдущем месяце не было поступления и выбытия основных фондов, то суммы амортизации за текущий месяц будут такими же, как и в прошлом месяце. Начисление амортизации прекращается по мере возмещения предприятием полной первоначальной стоимости основных фондов. В целях создания благоприятных финансовых условий для активного обновления основных фондов, развития высокотехнологичных отраслей экономики предприятия имеют право применять механизм ускоренной амортизации. При введении ускоренной амортизации используется равномерный (линейный) метод ее исчисления, при котором утвержденная норма амортизации увеличивается на коэффициент ускорения в размере не выше 2. Метод ускореннрй амортизации не распространяется на машины и оборудование с нормативным сроком службы до 3 лет, автотранспорт и уникальную технику. Амортизация, начисленная ускоренным методом, должна использоваться предприятиями строго по целевому назначению, для ускорения научно-технического прогресса. В случае ее нецелевого использования дополнительная оумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению. Ежегодный уровень ввода новых основных фондов в промышленности не превышает 2%, что вызывает увеличение их износа, которое достигает 49%. Основная причина — недостаток финансовых ресурсов. В мировой практике амортизационная политика предусматривает использование и других методов начисления амортизации: метод суммы лет срока использования основных фондов, метод уменьшаемого остатка, метод списания стоимости пропорционально объему продукции, метод замедления амортизации и др. Метод суммы лет срока полезного использования предусматривает определение годовой амортизации исходя из первоначальной стоимости объекта основных фондов и изменяющейся по годам нормы амортизации. При этом методе годовая амортизация уменьшается из года в год из-за постоянного сокращения числа лет, оставшихся до конца срока службы, и нормы амортизации. Метод уменьшаемого остатка предполагает расчет годовой амортизации исходя из остаточной стоимости объекта на начало периода, нормы амортизации и коэффициента ускорения. Коэффициент ускорения по движимому имуществу, составляющему объект финансового лизинга, может достигать трех единиц. Чем выше коэффициент ускорения, тем большая часть стоимости имущества списывается на издержки производства предприятия впервые годы. Метод списания стоимости пропорционально объему продукции означает, что определение годовой амортизации происходит исходя из первоначальной стоимости основных фондов и соотношения натурального объема продукции в отчетном периоде и прогнозируемого объема за весь срок полезного использования. Метод замедления амортизации предусматривает применение понижающих коэффициентов к установленным нормам амортизации в размере до 0,5, что облегчает последствия переоценки основных фондов. 5.3 Финансирование воспроизводства основных фондов В рыночных условиях успешное развитие предприятия предполагает наличие определенных инвестиций, т.е. вложений денежных средств в объекты предпринимательской деятельности (средства производства, ценные бумаги, интеллектуальную собственность и др.). При этом инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений. Источниками финансирования капитальных вложений предприятия являются: собственные финансовые ресурсы и резервы; привлеченные финансовые средства; заемные финансовые средства; денежные средства, централизуемые объединениями (союзами) предприятий; бюджетные ассигнования; иностранные инвестиции. При определении источников финансирования капитальных вложений прежде всего рассматриваются возможности использования собственных средств. Собственные финансовые ресурсы предприятия включают первоначальные взносы учредителей, вкладываемые в основные фонды, амортизацию, прибыль, средства, мобилизуемые в процессе строительства. Амортизационные отчисления составляют значительную часть средств, направляемых на финансирование капитальных вложений (свыше 35%). Накопление износа основных фондов происходит ежемесячно, а их обновление осуществляется по истечении срока службы. В результате у предприятия формируются свободные денежные средства, которые используются на простое и расширенное воспроизводство основных фондов. Этому способствует финансовая политика ускоренной амортизации основных фондов. Другим крупным источником средств в составе собственных ресурсов выступает прибыль. Часть чистой, прибыли предприятия можно направлять на капитальные вложения производственного и социального характера. Важность этого источника заключается в том, что его величина непосредственно зависит от результатов производственно-хозяйственной деятельности. Такой источник стимулирует предприятия улучшать финансовые показатели своей работы. Среди собственных финансовых ресурсов следует выделить денежные средства, мобилизуемые в процессе строительства, осуществляемого хозяйственным способом. К ним относятся: мобилизация внутренних резервов в строительстве; прибыль от строительства и экономия от снижения стоимости строительно-монтажных работ; амортизация основных фондов строек; средства, поступающие от ликвидации временных зданий, сооружений. Мобилизация внутренних резервов в строительстве означает сокращение оборотных средств, вложенных предприятиями в оборудование и другие материальные ценности. Сумма мобилизации внутренних резервов в строительстве определяется путем сопоставления фактического наличия оборотных средств стройки на начало планируемого года с нормативом оборотных средств на конец года. При этом учитывается снижение кредиторской задолженности. Пример определения суммы мобилизации внутренних ресурсов при строительстве цеха, осуществляемом предприятием хозяйственным способом, представлен в табл. 5.1. Таблица 5.1

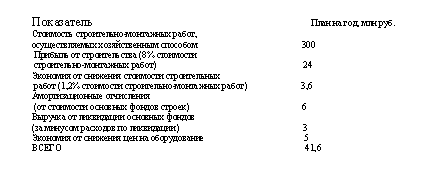

Как следует из данных табл. 5.1, на стройке имеются возможности для высвобождения ресурсов, вложенных в материальные ценности и дебиторскую задолженность, в размере 7 млн руб. Но эта сумма не может полностью приниматься в качестве мобилизуемых ресурсов, так как ее часть должна быть направлена для погашения кредиторской задолженности (подрядчикам за выполненные работы, поставщикам, работникам стройки). Допустим, что кредиторская задолженность должна быть снижена в планируемом году на 3 млн руб. Тогда сумма мобилизации внутренних ресурсов составит 4 млн руб. (7 млн руб. — 3 млн руб.). Экономия от снижения стоимости строительно-монтажных работ планируется в размере задания, которое устанавливается в процентах к сметной стоимости. Амортизационные отчисления от капитальных вложений основных фондов строек, осуществляемых хозяйственным способом, в части, предназначенной на капитальные вложения, учитываются как источник финансирования капитальных вложений. Средства от ликвидации временных зданий, сооружений и строительных механизмов определяются как разница между выручкой от их реализации и расходами по разборке и демонтажу. Например, временные постройки к концу строительства разбираются и могут быть реализованы другим предприятиям. Пример расчета прибыли и экономии от строительных работ, амортизационных отчислений от основных фондов строек, выручки от ликвидации основных фондов на предприятии приведен ниже.

Таким образом, общая сумма планируемых источников финансирования за счет средств строительства в нашем примере составит 45,6 млн (4 млн руб. + 41,6 млн руб.). С развитием рынка ценных бумаг предприятия могут привлекать финансовые средства прежде всего за счет продажи акций, выпуска облигаций, векселей. К привлеченным финансовым средствам относятся также паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц. Заемные финансовые средства включают банковские и бюджетные кредиты, ссуды других кредиторов под векселя и иные долговые обязательства, облигационные займы. Долгосрочные кредиты для воспроизводства основных фондов, реконструкции и технического перевооружения способствуют укреплению коммерческого расчета, своевременному вводу в эксплуатацию объектов. Предоставление кредита на условиях возвратности и платности усиливает материальную заинтересованность предприятий в повышении эффективности строительства. Для предприятий, которые могут обеспечить резкое увеличение выпуска рентабельной продукции, пользующейся повышенным спросом, использование заемных средств становится более выгодным, чем привлечение финансовых средств с выплатой доли прибыли в виде дивидендов. Перспективным направлением в ускорении процессов воспроизводства основных фондов может стать развитие финансового лизинга. Термин "лизинг" происходит от английского глагола "1еаsе" и означает "сдавать и брать имущество внаем". Лизинг как экономико-правовая категория представляет собой особый вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей. Финансирование приобретения лизингового имущества осуществляется лизингодателями (лизинговыми компаниями или кредитными организациями) за счет собственных или заемных средств. Лизинг имеет сходство с кредитом, предоставленным на покупку оборудования, его можно рассматривать как имущественные отношения на основе предоставления кредита лизингодателем лизингополучателю на условиях: срочности; возвратности; платности. Другая основная характеристика лизинга базируется на отношениях собственности. При лизинге, как правило, собственность на предмет аренды сохраняется за лизингодателем, а лизингополучатель приобретает его лишь во временное пользование. За обладание правом пользования имуществом лизингополучатель платит лизингодателю соответствующие суммы — лизинговые платежи, размер, вид и график перечисления которых определяются условиями двухстороннего лизингового договора. По истечении срока лизингового договора лизингополучатель может в зависимости от того, как договорятся стороны, приобрести объект сделки по согласованной цене (остаточной стоимости имущества), продлить лизинговый договор, вернуть оборудование владельцу. Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся в соответствии с действующей классификацией к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке. Прямыми участниками лизинговой сделки (субъектами лизинга) являются лизингодатель, лизингополучатель (предприятие) и продавец лизингового имущества. При классификации видов лизинга руководствуются следующими критериями. 1. По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на: • чистый, когда все расходы принимает на себя лизингополучатель. При этом лизингополучатель переводит лизингодателю чистые или нетто-платежи. Большинство услуг на отечественном лизинговом рынке оборудования являются чистыми; • полный, т.е. с полным набором услуг, или, как его еще называют, "мокрый лизинг" , когда лизингодатель принимает на себя все расходы по обслуживанию имущества. Его используют, как правило, сами изготовители оборудования. По стоимости полный лизинг - один из самых дорогих, так как у лизингодателя увеличиваются расходы на техническое обслуживание, сопровождение квалифицированным персоналом, ремонт, поставку необходимого сырья и комплектующих изделий и т.д.; • частичный (с частичным набором услуг), когда на лизингодателя возлагают лишь отдельные функции по обслуживанию имущества. 2. По степени окупаемости имущества лизинг подразделяется на: • лизинг с полной (или близкой к полной) окупаемостью, когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и соответственно выплата лизингодателю стоимости имущества; • лизинг с неполной окупаемостью" при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть ее. В соответствии с признаками окупаемости (условиями амортизации) имущества выделяют финансовый и оперативный лизинг Финансовый, капитальный, или прямой, лизинг представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя. Финансовый лизинг характеризуется следующими основными чертами: а) участием, кроме лизингодателя и лизингополучателя, третьей стороны (производителя или поставщика объекта сделки); б) невозможностью расторжения договора в течение основного срока аренды, т.е. срока, необходимого для возмещения расходов арендодателя; в) продолжительным периодом лизингового Соглашения (обычно близким к сроку службы объекта сделки). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23 |

||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.