|

|

МЕНЮ

|

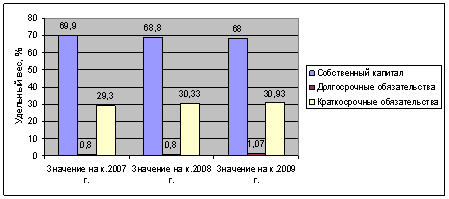

Курсовая работа: Анализ финансово-хозяйственного состояния ОАО "Ульяновскэнерго"Вместе с тем следует констатировать, что величина собственного капитала хоть и снижалась на протяжении 2009 г. ( на 116363 тыс.руб.), но данное снижение происходило параллельно с изменением общей величины валюты баланса. Таким образом, удельный вес собственного капитала на протяжении всего анализируемого периода в структуре совокупных пассивов колебался от 68% до 69,9%, что является положительным фактом, так как в этом проявляется укрепление финансовой независимости организации от заемных источников финансирования, что естественно снижает уровень финансовых рисков (рис.4).

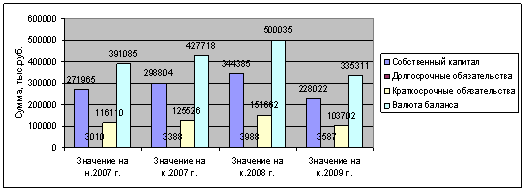

Рисунок 4 – Структура пассивов ОАО «Ульяновскхлебпром» В составе заемного капитала следует отметить наибольший удельный вес краткосрочных обязательств. Резкие колебания величины 5 раздела баланса повлекли за собой, соответственно, изменения валюты баланса в абсолютном выражении. Наибольшие изменения произошли по статьям: задолженность перед персоналом организации (увеличилась в среднем на 221,4%), а также задолженность перед бюджетом (возросла с до 32751 тыс.руб. к к.2009г.) Следует обратить внимание на то, что изменение общей величины кредиторской задолженности вполне сопоставимы с теми изменениями, которые претерпела дебиторская задолженность в целом. Так, к концу 2009 года величина дебиторской задолженности увеличилась на 33374 тыс.руб., а кредиторской – на 32160 тыс. руб. Долгосрочные обязательства в 4 разделе баланса предприятия представлены в виде отложенных налоговых обязательств, величина которых на к. 2009 г. снизилась на 401 тыс. руб. или на 10%. Предприятие не пользуется долгосрочными кредитами и займами, о чем свидетельствует отсутствие в 4 разделе баланса показателя по строке 510 (рис.5).

Рисунок 5 – Состав и динамика пассивов ОАО «Ульяновскхлебпром» С помощью сравнительного аналитического баланса происходит оценка динамики состава и структуры активов и пассивов баланса. Изменения актива баланса учитываются при расчете «Золотого правила экономики». Согласно этому правилу, темпы роста чистой прибыли должны опережать темпы роста выручки от продаж, а те, в свою очередь, темпы роста активов. «Золотое правило экономики» записывается с помощью соотношения:

где

Рассчитаем «Золотое правило экономики» для всего анализируемого периода (2007-2009гг.) и выразим данные в Таблице 3: Таблица 3 Расчет коэффициентов по «Золотому правилу»

Из данных Таблицы 3 мы видим, что «Золотое правило экономики» полностью соблюдается в 2008 и 2009 году, причем, наилучшим образом в 2008 году. Это связано, прежде всего, с увеличением выручки от продажи на 12,7% по сравнению с 2007 г., а также увеличением чистой прибыли организации на 17%. На 2009 год «золотое правило» также соблюдается, но замечен серьезный дисбаланс в изменении конечной величины валюты баланса: ее падение к концу 2009 г. составило 91183 тыс. руб., или 23%. 1.3 Анализ состояния и эффективного использования основных средств ОАО «Ульяновскхлебпром» Основные средства – это основа производственного процесса. В отрасли связи в общей стоимости производственных фондов на долю основных средств приходится порядка 95%. От объема основных фондов, технического их совершенствования, обновления и модернизации, степени использования зависит объём и качество услуг связи, производительность труда, прибыль и рентабельность организации. Эффект от улучшения использования основных средств находит выражение в приросте объёма товаров без дополнительного прироста фондов или в экономии основных средств, капитальных вложений, в снижении себестоимости услуг связи, росте прибыли и рентабельности организации. Задача анализа использования основных средств состоит в том, что бы дать оценку результатов выполнения планов и темпов роста основных средств и показателей их использования, изучить структуру средств, выяснить причины, вызывающие недостаточное использование основных средств, и выявить резервы улучшения их использования. На примере ОАО «Ульяновскхлебпром» покажем, какие изменения произошли в структуре основных средств за период 2007-2009 гг.; результаты представим в Таблице 4. Информационной базой анализа является бухгалтерский баланс и приложение к нему[4] (Форма №1 и 5). Таблица 4 Анализ структуры и динамики основных средств ОАО «Ульяновскхлебпром»

Наибольший удельный вес в стоимости основных средств составляет активная часть основных средств. В течение года произошли изменения в структуре фондов, удельный вес активной части основных средств возрос с 47,17 до 46,85% и удельный вес зданий также повысился с 52,83 до 53,15%. Сокращение величины основных фондов в 2009 году по сравнению с 2008 годом на 66021 тыс. руб., или на 27,2% связано с падением величины, наиболее активной части основных средств – рабочих машин и оборудования, а так же сооружений и передаточных устройств. В отчетном периоде падение величины этих видов основных средств составил 31695 тыс. руб. (26532+496+4548+119), или 13,04%, от общего спада основных средств, что свидетельствует о падении технической оснащенности организации связи и улучшения структуры основных средств. Для анализа и движения основных средств может быть использованы данные Формы №5 или Таблицы 5[5]. Для характеристики использования основных производственных фондов применяются различные показатели. Условно их можно разделить на две группы: · обобщающие показатели; · частные показатели. Обобщающие показатели применяются для характеристики использования основных фондов на всех уровнях народного хозяйства – предприятия, отрасли и народного хозяйства в целом. К этим показателям относят, прежде всего, фондоотдачу и рентабельность. Частные показатели – это, как правило, натуральные показатели, которые используются чаще всего на предприятиях и их подразделениях. Они делятся на показатели интенсивного и экстенсивного использования основных фондов. Показатели интенсивного использования основных фондов характеризуют величину выхода продукции (выполненной работы) в единицу времени с определенного вида оборудования. Показатели экстенсивного использования основных фондов характеризуют их применение во времени При расчете этих коэффициентов по данным отчетности организации следует иметь в виду, что основные средства находят отражение в балансе по остаточной стоимости, тогда как данные Формы № 5, раздел «Основные средства», содержат сведения о первоначальной стоимости основных средств[6]. Сведем коэффициенты в Таблицу 6[7] и произведем их расчет. Таким образом, можно видеть опережающий рост поступления основных средств по сравнению с их выбытием в 2007-2008 гг.: 15 и 20% поступали, соответственно, основных средств в 2007 и 2008 годах (преимущественно сооружения и передаточные устройства, а также машины и оборудования). Также в данном периоде произошло выбытие основных средств в диапазоне от 1,5% до 5%, причем большая часть – это сооружения и передаточные устройства, что составило 43,6 % от общего числа всех выбывших основных средств в 2008 году. Совершенно обратная

ситуация в 2009 году. Основных средств поступало лишь 3,4 % от общего числа,

причем большая часть приходится на техническое пополнение и оснащение автопарка

организации. Из данных Таблицы 4 видно, что произошло катастрофическое

уменьшение величины основных средств, что подтверждает расчет Для анализа эффективности использования основных средств може быть использована следующая таблица: Таблица 7 Анализ эффективности использования основных средств ОАО «Ульяновскхлебпром»

На основании расчетов и анализа показателей, представленных в Таблицах 4-6, проведенного на основе данных бухгалтерской отчетности, можно сделать вывод об увеличении эффективности использования основных средств. Можно отметить опережающий рост объема продаж по сравнению с увеличением стоимости основных средств. Так, если среднегодовая стоимость за весь анализируемый период возросла в 1, 17 раз (276024,5/236593,5), то объем продаж характеризовался увеличением в 1,34 раза (967752/719096) или 25,7%. Следствием этого стал также рост фондоотдачи основных средств. Можно констатировать также рост рентабельности основных средств 3,73 раза или 73,2%. ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО ПОЛОЖЕНИЯ ОАО «УЛЬЯНОВСКХЛЕБПРОМ» 2.1 Анализ финансовой устойчивости и ликвидности ОАО «Ульяновсклебпром» Финансовая устойчивость – определяется повышением доходов над расходами, обеспечивает организации свободное маневрирование денежными средствами и бесперебойный процесс производства и реализации продукции. Финансовая устойчивость формируется в процессе всей финансово – хозяйственной деятельности предприятия и является главным компонентом общей устойчивой организации. Финансовая устойчивость – это такое состояние финансовых ресурсов организации, их распределение и использование, которое обеспечивает ей развитие на основе роста прибыли и капитала пи сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Анализ финансовой устойчивости включает следующие этапы: 1. Оценка и анализ абсолютных и относительных показателей финансовой устойчивости. 2. Ранжирование факторов по значимости, качественная и количественная оценка их влияния на финансовую устойчивость организации. 3. Принятие управленческого решения с целью повышения финансовой устойчивости и платежеспособности организации. В качестве абсолютных показателей финансовой устойчивости используют показатели, характеризующие степень обеспеченности запасов и затрат источниками их финансирования. Для оценки состояния запасов и затрат используют данные группы статей «Запасы» раздела II актива баланса. Для характеристики источников формирования запасов определяют три основных показателя. 1. Наличие собственных оборотных средств (СОС- данный показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии организации. В формализованном виде наличие оборотных средств выглядит так:

СОС= СК – ВОА, (2) где СОС – собственные оборотные средства; СК – собственный капитал (берется в разряде чистых активов); ВОА – внеоборотные активы 2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

СД = СОС + ДО, (3) где СОС – собственные оборотные средства; ДО – долгосрочные обязательства (итог раздела IVпассива баланса) 3. Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных обязательств: ОИ = СД + КО, (4) где СД – собственных и долгосрочных заемных источников формирования запасов и затрат; КО – краткосрочные обязательства (итог раздела V пассива баланса) Трем показателям наличия источников формирования запасов соответствует три показателя обеспеченности запасов источниками их формирования: 1.1 Излишек (+) или недостаток (-) собственных оборотных средств: Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.