|

|

МЕНЮ

|

Курсовая работа: Анализ финансово-хозяйственного состояния ОАО "Ульяновскэнерго"Остаточная стоимость имущества будет равна:

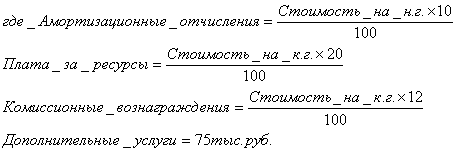

Расчет общего размера лизингового платежа осуществляется по следующей формуле:

Результаты отразим в Таблице 24.2 Таблица 24.2 Расчет общего размера лизингового платежа (пропорциональный способ расчета), руб.

Размер ежегодных лизинговых взносов устанавливается исходя из общего размера лизингового платежа (6649300) и срока действия договора (7 лет): 6649300 : 7= 949900 руб. График уплаты лизинговых взносов приводится в Таблице 24.3 Таблица 24.3 График уплаты лизинговых взносов, руб.

При заключении лизингового договора могут быть рассмотрены разные стратегии лизинговых платежей: пропорциональный (уплата пропорционально равными долями), прогрессивный (возрастающие взносы), регрессивный (постепенно уменьшающиеся выплаты). Сравнительная оценка пропорционального, прогрессивного и регрессивного способа уплаты лизинговых взносов дана в Таблице 24.4: Таблица 24.4 Расчет лизинговых платежей по годам разными способами

Рассчитаем коэффициент

дисконтирования

где

Таким образом,

Аналогично произведем расчет платежей согласно кредитному договору, используя следующие исходные данные: Таблица 25 Исходные данные для сравнительного анализа приобретения оборудования за счет кредита[38]

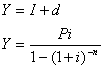

Необходимо определить: · размер срочного платежа; · размер общих расходов заемщика по погашению кредита; · сумма выплаченных процентов Используем формулы сложных процентов, вида:

где

Таким образом, периодические выплаты по кредиту будут равны:

ОАО «Ульяновскхлебпром» при взятии кредита в 2,5 млн.руб. ежегодно будет осуществлять платежи равными долями каждый год в размере 693481руб., или 57790 руб. в месяц, при годовой ставке процентов - 20%, начисляющиеся ежедневно. Таким образом, каждый день начисляется процент – 0,055%. Результаты представим в таблице: Таблица 25.1 Расчет общего размера срочного платежа, руб.

Расчет суммы экономии налога на прибыль при кредите и лизинге выполним в Таблице 26[39]. Ставку налога на прибыль примем в размере 20%, на имущество – 2,2%. Для сравнения суммарных затрат учитываем фактор времени, сопоставляя дисконтированные расходы предприятия, то есть расходы, приведенные к одному (начальному) моменту времени. Для расчета амортизационных отчислений при кредите используется линейный метод, при котором годовая норма амортизации равна 10%, а сумма амортизации – 250000руб. Сумма налога на имущество определяется исходя из среднегодовой стоимости имущества и ставки налоги - 47500руб. Таким образом, экономический эффект сводится к следующему. Сравнительный анализ показывает, что дисконтированная сумма экономии налога на прибыль при лизинге на 197208,8 руб. (675681,6-478472,8) больше, чем при кредите, что доказывает преимущество лизинговой сделки по сравнению с кредитной сферой финансирования. Важным моментом при сравнении той или иной схемы кредитования является выбор временного периода, на котором рассматриваются денежные потоки. Горизонт планирования должен быть выбран таким образом, чтобы были учтены все расходы и вес налоговые выгоды предприятия от использования того или иного кредитного ресурса. Если при лизинге, как правило, имущество полностью амортизируется за счет применения коэффициента ускорения, то при покупке оборудования за счет кредита предприятие будет продолжать получать экономию на прибыль за счет отнесения на расходы амортизационных отчислений и налога на имущество (при этом будут продолжаться и расходы по уплате налога на имущество). Поэтому сравнительный анализ денежных потоков должен осуществляться не только в пределах срока использования кредитных ресурсов, но и соответствовать сроку полной амортизации имущества. Причем вес денежные потоки за весь срок амортизации имущества должны приводится к одному моменту времени путем дисконтирования.[40] ГЛАВА 3. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОАО «УЛЬЯНОВСКХЛЕБПРОМ» ПО ДАННЫМ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ Основным показателем финансово-хозяйственной деятельности организации является финансовый результат, который представляет собой прирост (уменьшение) стоимости собственного капитала предприятия за отчетный период. Отчет о прибылях и убытках (Форма №2[41]) позволяет проследить схему формирования финансового результата организации: от выручки, полученной в процессе реализации товаров (работ, услуг) до чистой прибыли, которую можно использовать по своему усмотрению. Значение отчета о прибылях и убытках определяется ролью прибыли как показателя оценки эффективности хозяйственной деятельности организации, а также источника финансирования расширенного воспроизводства. На формирование прибыли оказывают воздействие производственные и финансовые факторы, а также содержание учетной политики в области ведения бухгалтерского учета и налогообложения. Показатели финансовых результатов хозяйственной деятельности организации отражают компетентность руководства и качество управленческих решений. Поэтому отчет о прибылях и убытках в современной аналитической практике рассматривается как источник информации об уровне экономической эффективности хозяйственной деятельности организации. Он используется для выявления и анализа тенденций формирования финансовых результатов и оценки управленческих решений за отчетный период. 3.1 Анализ структуры доходов и расходов ОАО «Ульяновскхлебпром» Анализ доходов, расходов и финансовых результатов от деятельности предполагает структурный анализ доходов и расходов по источникам их возникновения, оценку стабильности получения доходов и расходов; результаты данного анализа представлены в Таблице 27[42]. В результате анализа можно сделать следующие выводы. За три смежных года ОАО «Ульяновскхлебпром» увеличило объем продаж более чем на 40%, что говорит о стремлении повысить свою долю на рынке хлебобулочных изделий. Это сопровождалось соответствующими темпами роста чистой прибыли, так как рентабельность продаж по прибыли от продаж повысилась с 11,9 % до 13,6%, рентабельность чистой прибыли - с 3,73% до 12,1%. Более высокими темпами, чем себестоимость, росла выручка продукции. Коммерческие расходы организации составляло около 0,5% в среднем за весь анализируемый период, причем управленческие расходы учитывались в себестоимости продукции, в связи с этим значение ст. 040 в Форме № 2 имело нулевой результат. Показатель валовой прибыли введен в отчет о прибылях и убытках для повышения аналитичности бухгалтерской информации. В первую очередь, коэффициент валовой прибыли характеризует возможности организации в покрытии обычных и прочих операционных расходов и существенно влияет на величину чистой прибыли. В нашем случае, при оценке показателя в динамике, прирост валовой прибыли, начиная с 2007 года составил 14%, при этом как величина чистой прибыли повысила свои показатели в 4,4, прирост в 2009 году составил 156,7 %. В 2009 году прибыль до налогообложения увеличилась по сравнению с 2007годом на 92,3% и составила 92458 тыс.руб, чистая прибыль - на 156,7% по сравнению с предыдущим 2008 годом. Прибыль от продажи продукции составляет преобладающую долю в прибыли до налогообложения. В 2007 году доля прибыли от продаж в общей сумме прибыли до налогообложения составляла 180,5%, а в 2009 – 131,4%, что указывает на превышение прочих расходов над прочими доходами и означает потерю прибыли от продажи продукции. В структуре доходов (расходов) ОАО «Ульяновскхлебпром» более 86% составляют доходы(расходы) по обычным видам деятельности, которые в основном формируют чистую прибыль организации. Рентабельность текущей деятельности (относительное превышение доходов над расходами) снизилась на 63983 тыс.руб. или на 16,7%. В целом темпы прироста доходов выше темпов приростов расходов. 3.2 Определение коэффициентов рентабельности ОАО «Ульяновскхлебпром» Анализ формирования финансовых результатов дополняется оценкой показателей рентабельности, рассчитываемых по данным отчета о прибылях и убытках. Кроме рентабельности по текущей деятельности и рентабельности продукции (по прибыли от продаж) определяется показатель рентабельности продаж, рассчитываемый по чистой прибыли. В Таблице 28 представлены показатели рентабельности ОАО «Ульяновскхлебпром» за весь анализируемый период[43]. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

(45)

,

(45)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.